“La casa debe ser el estuche de la vida, la máquina de felicidad” (Le Corbusier).

Se estima que 1.600 millones de personas en el mundo carecen de residencias adecuadas y que en 2030 serán 3.000 millones. El precio de la vivienda y los alquileres han subido mucho más rápido que los salarios, sobre todo en los últimos cinco años. Según Habitat for Humanity, la escasez de nuevas casas se ha debido a varios factores:

- El recorte del crédito a los promotores tras la gran crisis financiera generó una infraconstrucción equivalente a 12 años.

- La pandemia propició que la gente buscara hogares más amplios con las cadenas de suministro interrumpidas.

- La subida continuada de los precios resultante hizo que se empezase a considerar más al mercado inmobiliario como un activo de inversión que como un lugar para vivir.

Hoy me basaré en gráficos del Fondo Monetario Internacional para analizar la crisis mundial de la asequibilidad de la vivienda. El organismo internacional considera que la solución al problema exige que los políticos incrementen la oferta, agilicen las regulaciones y apoyen a los hogares de ingresos bajos.

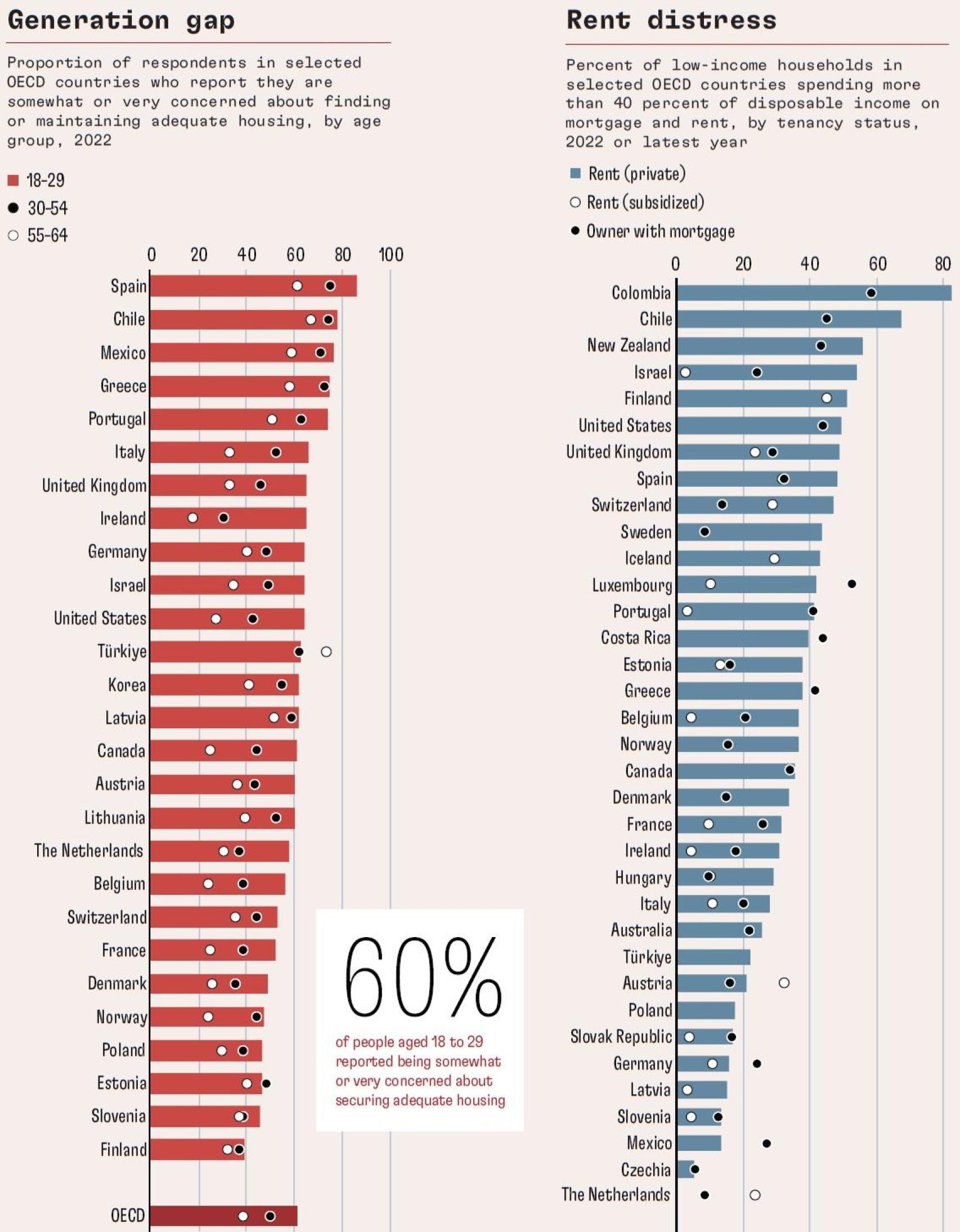

La vivienda es menos asequible hoy que durante la burbuja que precedió a la crisis de 2008 y encabeza la lista de problemas urgentes de los hogares, por delante de la atención sanitaria y la educación. España es el país más preocupado del mundo por este tema. A diferencia de otros activos, la vivienda tiene un componente social y la gente suele considerarla como un derecho de la ciudadanía, aunque la especulación puede hacer subir los precios:

La crisis de asequibilidad refleja mayores costes de endeudamiento desde que los bancos centrales aumentaron los tipos de interés para contrarrestar la inflación. Al mismo tiempo, la escasez de viviendas y la sólida demanda en medio de una fuerte formación de hogares mantuvieron altos los precios.

El índice de asequibilidad de la vivienda calcula la relación entre los ingresos reales del hogar y el nivel de ingresos necesario para optar a una hipoteca típica. Un índice superior a 100 indica viviendas más asequibles y viceversa:

¿Se puede restablecer la asequibilidad de otra manera que no sea mediante una caída pronunciada de los precios? Unos tipos de interés más bajos ayudarían, pero sólo explican históricamente una cuarta parte de los movimientos en la asequibilidad. Además, a medida que los tipos disminuyan, más hogares pueden ingresar al mercado inmobiliario, lo que aumentará la demanda y hará subir los precios.

¿Qué hacer al respecto? Las autoridades podrían aumentar las probabilidades de un escenario benigno si continúan dirigiendo sus economías hacia un aterrizaje suave, pero también tienen que abordar los problemas estructurales. Un primer paso podría ser eliminar las barreras regulatorias para mejorar la elasticidad de la oferta: códigos de construcción, restricciones de uso del suelo y requisitos administrativos controlan la construcción y rehabilitación de viviendas.

Los problemas estructurales también pueden reflejar falta de competencia en materia de recursos, construcción o ventas. Los responsables de las políticas pueden tener que desmantelar oligopolios.

Los gobiernos podrían considerar la posibilidad de brindar apoyo específico a los hogares de bajos ingresos o a quienes viven en viviendas informales. También podrían desempeñar un papel los incentivos para que los promotores inmobiliarios proporcionen pisos asequibles, por ejemplo, en forma de derechos de desarrollo adicionales.

La medición de la inflación inmobiliaria actual de Estados Unidos se basa únicamente en el mercado de alquiler. Antes de 1983, el IPC incluía una medida del coste de ser propietario de una vivienda que reflejaba los tipos hipotecarios y los precios de las viviendas. De manera similar, las estadísticas oficiales excluyen los costes de financiación de vehículos y otros préstamos personales (tarjetas de crédito, por ejemplo) que reflejan mejor los costes reales que soportan los consumidores. El FMI presenta medidas alternativas del coste de vida que incorporan explícitamente el coste del dinero:

Los bancos centrales también gestionan los mercados inmobiliarios elevando los tipos de interés, lo que conlleva préstamos hipotecarios más caros. Pero como los aumentos de tipos afectan a todos los sectores de la economía, no sólo al de la vivienda, la política monetaria se considera una herramienta poco eficaz para gestionar el real estate.

Según el FMI, las autoridades tal vez deban considerar políticas adicionales para gestionar la creciente demanda de viviendas por parte de extranjeros, muchos de los cuales utilizan efectivo en lugar de hipotecas. Un recargo a los compradores no residentes puede reducir la demanda de extranjeros con mucho efectivo. En Singapur, por ejemplo, duplicaron en 2013 el impuesto que pagan los extranjeros hasta el 60% para aliviar la presión.

Pero el principio básico de oferta y demanda sigue siendo válido. Los altos precios se explican en gran medida por el simple hecho de que hay muy pocas casas a la venta. No basta con intentar ayudar a la gente a comprar vivienda. La solución debe venir de políticas centradas en la oferta. Por encima de todo, hay que construir más viviendas.

Para detectar burbujas inmobiliarias es necesario seguir de cerca los precios reales de las viviendas, ya que la exuberancia de los precios nominales puede deberse a un aumento de la inflación y no a una burbuja. Expresar los precios de las viviendas en términos reales evita cualquier confusión en periodos de hiperinflación.

La asequibilidad de la vivienda (la forma en que los precios se alinean con el poder adquisitivo de los compradores) es igualmente importante. Los prestamistas suelen hacer referencia a la relación deuda-ingreso, que mide la proporción del ingreso disponible que se destina al pago de deudas. Un indicador fiable de esta medida (suponiendo que la relación préstamo-valor sea estable) es la relación precio-ingreso.

El gráfico siguiente compara los episodios de exuberancia en los precios reales de las viviendas y en las relaciones precio-ingreso y revela tres ideas importantes:

-

En primer lugar, la exuberancia inmobiliaria se ha generalizado y sincronizado en la era posterior a Bretton Woods, de tipos de cambio flexibles y cuentas de capital abiertas. También muestra una ola mundial de exuberancia de los precios reales de la vivienda antes de la pandemia y acelerada por ella. Pero gracias a normas crediticias más estrictas y regulaciones prudenciales, la exuberancia en la relación precio-ingreso se limitó a sólo cuatro países: Portugal, Países Bajos, Luxemburgo y Alemania.

-

En segundo lugar, el crecimiento del crédito y la volatilidad del mercado de valores son impulsores claves de la exuberancia inmobiliaria. La rápida expansión del crédito alimenta las compras especulativas apalancadas, lo que empuja los precios de las viviendas por encima de sus fundamentos. De manera similar, la volatilidad de la bolsa impulsa a los inversores a buscar rendimientos percibidos como más seguros en el inmobiliario, lo que infla aún más los precios. En tiempos de incertidumbre, la vivienda suele servir como cobertura, atrayendo a los inversores y haciendo subir los precios incluso sin apoyo fundamental.

-

En tercer lugar, los efectos secundarios financieros de otras clases de activos, como el crecimiento real del mercado de valores y una curva de rendimiento cada vez más pronunciada (el diferencial entre los tipos a largo y corto plazo) también aumentan la probabilidad de exuberancia inmobiliaria, que a menudo persiste una vez desencadenada. Durante un auge del mercado de valores o cuando la curva de rendimiento se empina en condiciones expansivas, los inversores pueden acudir en masa al mercado inmobiliario, reasignando sus carteras en busca de rendimiento y haciendo subir los precios.

Feliz 2025 a todos y recuerda que, si estás en busca de un cambio, estás a tan sólo una decisión de una vida totalmente diferente.