El ministro de Economía, Comercio y Empresa, Carlos Cuerpo, interviene durante un desayuno informativo organizado por Fórum Europa. Europa Press

El avance de un 3,5% de la economía española en el último trimestre de 2024 es una excelente noticia en una época en la que al consenso de los economistas y los políticos gobernantes sólo nos preocupa lo 'cuantitativo' frente a lo 'cualitativo'.

Cuanto más altas son las cifras de crecimiento interanual, mayor es el grado de satisfacción, asociando voluntaria o involuntariamente cantidad a calidad, eficacia a eficiencia o efecto a corto con efecto a largo plazo.

Ésta es la mejor señal de que aprendemos muy poco (más bien, casi nada) de la Historia. Hagamos un poco de memoria o vayamos a la hemeroteca cuando se decía en el pico de la pujanza de la primera mitad de los 2000 aquello de la "Champions League de la economía mundial". No hace falta profundizar mucho más en qué ocurrió apenas dos años después de la famosa frase.

Volviendo al momento actual, a poco que se hace un análisis medianamente somero de la composición del PIB español desde la pandemia, no cabía esperar otra cosa que un buen dato del cierre de 2024.

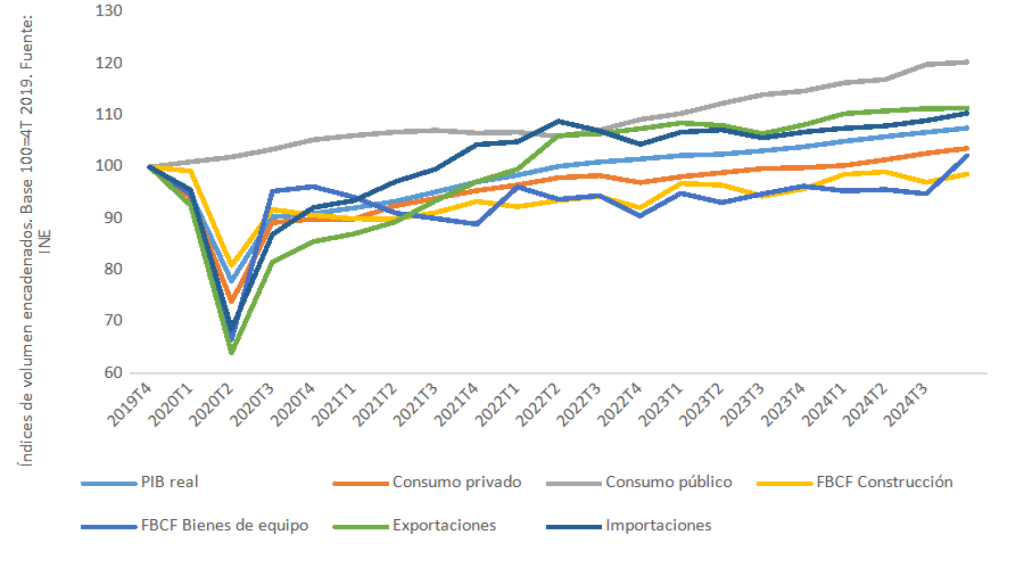

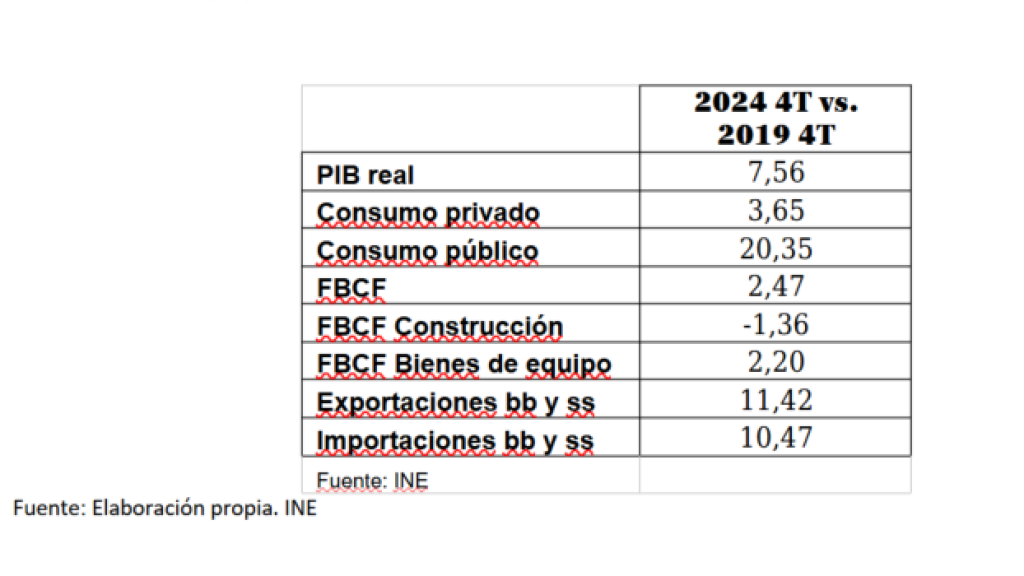

Más allá de algunas dinámicas particulares del año, con la perspectiva de los últimos cinco años (desde el cuarto trimestre de 2019 hasta el mismo período de 2024), la principal "gasolina" introducida en los motores de la economía española ha sido y sigue siendo el consumo público, con un crecimiento acumulado espectacular: +20,35%.

Al consenso de los economistas y los políticos gobernantes sólo nos preocupa lo 'cuantitativo' frente a lo 'cualitativo'.

Siendo una magnitud que tiene un peso similar al de la inversión sobre el PIB, la contribución del consumo público al crecimiento de la economía ya es notablemente mayor, en el entorno del punto porcentual.

La segunda 'gasolina' es el sector exterior, subiendo más que proporcionalmente las exportaciones (+11,42%) que las importaciones (+10,47%). Unos datos perfectamente coherentes con otras estadísticas como la balanza de pagos.

Entre enero y octubre (último dato disponible) las exportaciones totales (bienes + servicios) crecieron un 4,4% con respecto al mismo período del año anterior. Las importaciones crecieron, por su parte, un 2%. El superávit de la cuenta corriente enero-octubre está en 45.800 millones, un 34,3% más que en el mismo período de 2023, con una subida muy fuerte del turismo (+16,6%).

Detrás, a muchísima distancia, va el resto de los agregados macroeconómicos cuando calculamos el PIB por la vía de la demanda. Ni el consumo ni la inversión (formación bruta de capital fijo en la terminología de Contabilidad Nacional) están mostrando un dinamismo notable, ya ni siquiera que se pueda parecer a las dos fuentes principales del crecimiento vistas anteriormente.

Evolución trimestral del PIB. Elaboración propia. INE

El consumo privado está un 3,65% por encima del nivel prepandemia, la formación de capital fijo un 2,47% (en el trimestre anterior estaba un 0,88% por debajo de diciembre de 2019) y el PIB real ha subido un 7,56%.

Obviamente, por efecto volumen que ejerce el consumo privado (55% del PIB español), la contribución al crecimiento es de 2 puntos. Pero es exclusivamente por este factor, no porque las familias estén decisivamente consumiendo más. La evolución de la renta disponible y del ahorro, ambos en términos reales, apuntan a que los crecimientos del consumo están amortiguados por el enorme impacto de la inflación desde 2022.

Por ejemplo, el ahorro familiar ha crecido menos que la inflación. Entre el 4T 2019 y el 3T 2024 el ahorro bruto de las familias ha aumentado un 12,8% mientras la inflación (medida por el IPC) ha aumentado en el mismo período un 18,5%. Es algo que no se ve con toda nitidez en indicadores de Contabilidad Trimestral como la tasa de ahorro, pero puede cruzarse con otras estadísticas para poder verlo de manera más clara.

En definitiva, éstos son los números básicos que explican por qué España registra unas cifras de crecimiento muy superiores a las de los países de su entorno y OCDE, pero inmediatamente después, estamos obligados a abrir una reflexión acerca de la solidez de estos números.

Igual que debimos plantearnos algo parecido en la época de la burbuja inmobiliaria, ahora debemos hacerlo con los números en la mesa.

Cierta es la ventaja competitiva que tiene España en servicios (tanto turísticos como no turísticos) y cierto es también que el incremento extraordinario de la recaudación junto a la estabilidad tanto en los flujos de financiación como en los costes de la deuda puede seguir incentivando el crecimiento del gasto del Gobierno.

Pero ¿durante cuánto tiempo y en qué condiciones? Igual que debimos plantearnos algo parecido en la época de la burbuja inmobiliaria, ahora debemos hacerlo con los números en la mesa.

Comparativa del PIB en el cuarto trimestre de 2024 y el mismo periodo de 2019.

Una última nota de relevancia. Un elemento que constituye una auténtica rareza es el dato de la formación bruta de capital fijo en bienes de equipo, el cual muestra un repentino repunte del 6,12% interanual, colocándola un 2,2% por encima del nivel prepandemia, rompiendo la tendencia preocupante que estaba siguiendo.

Sólo un trimestre antes, el tercero de 2024, la inversión en bienes de equipo estaba hundida un 5,17% con respecto al cuarto trimestre de 2019. Al menos, el INE nos debe una explicación, y debemos exigírsela. ¿Qué es lo que ha pasado en un trimestre para que se produzca ese súbito repunte? ¿Volverán a ser los fondos europeos como hicieron con la última revisión estadística?

*** Javier Santacruz es economista.