Bandera de la Unión Europea

Para que las empresas acometan proyectos de inversión generadores de empleo es necesario que puedan acceder a la financiación en cantidad suficiente y en buenas condiciones. En este último caso, si el coste es elevado, la rentabilidad se compromete y puede incluso hacer inviable un proyecto de inversión.

Este razonamiento se aplica a todo tipo de empresa, y suele ser un elemento de preocupación mayor en las pymes que en las grandes empresas, y dentro de las primeras aún más en las micro empresas. Hay que tener en cuenta que la asimetría de información que hay entre prestamistas (bancos) y prestatarios (empresas) es mayor en las empresas pequeñas, ya que de ellas se dispone de menos información (por ejemplo, con estados financieros auditados). Por este motivo, suele existir una relación negativa entre el tamaño empresarial y el grado de restricción financiera.

Para arrojar luz sobre este potencial problema que suele afectar a las empresas pequeñas, Funcas acaba de publicar un trabajo en el que analizo las condiciones en el acceso a la financiación bancaria de las empresas españolas en comparación con las de la eurozona, mostrando las diferencias que hay según el tamaño del préstamo y el tamaño de la empresa.

Para ello combino información de tipos de interés de préstamos bancarios en nuevas operaciones según el importe de la operación y de información que aporta la encuesta del BCE sobre el grado de restricción en el acceso a esa financiación según el tamaño de la empresa.

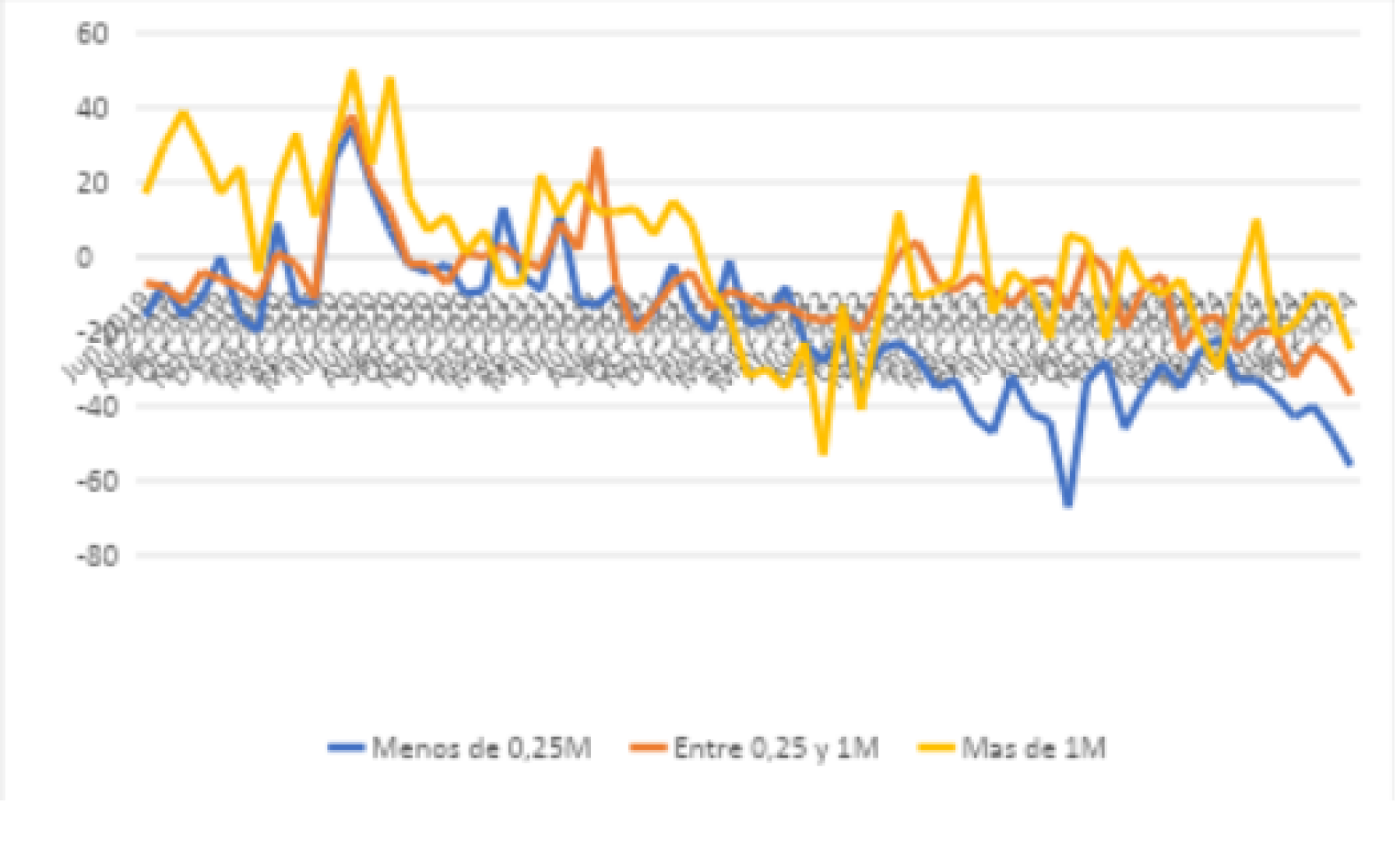

En el caso del coste del préstamo, la diferencia entre el tipo de interés de un préstamo de menos de 250.000 euros y el de más de un millón de euros es positiva, lo que apunta en la dirección de que las empresas más pequeñas se enfrentan a un coste financiero mayor. Esa diferencia ha llegado a situarse tanto en España como en la eurozona por encima de los 100 puntos básicos (pb) en algunos momentos desde justo antes de la crisis de la Covid-19, pero desde finales de 2023 se aprecia una clara tendencia a la baja, de forma que en octubre de 2024 (último dato analizado) la diferencia es de solo 21 pb en España y de 52 pb en la eurozona.

Por tanto, con la información más reciente disponible, el sobre coste financiero que pagan las empresas más pequeñas en relación a las grandes es muy reducido, y mucho menor en España que en la eurozona.

¿Dónde pagan las empresas un tipo de interés más alto, en España o en la eurozona? En los préstamos de menor importe (menos de 250.000 euros) hay una tendencia negativa desde mediados de 2020, y desde mediados de 2021 el tipo de interés que aplica la banca española es menor que el que cobra la banca de la eurozona. La diferencia llegó a situarse en 67 pb en verano de 2023 y en octubre de 2024 se sitúa en 56 pb. Por tanto, si este tamaño de menor importe es más característico de las micro y pequeñas empresas, en España estas empresas se benefician de un coste de la financiación más reducido que en la eurozona.

En los préstamos de mediano importe (entre 250.000 y un millón de euros) también la diferencia de tipo de interés entre España y la eurozona se reduce desde verano de 2021 y en general es negativa desde entonces, de forma que las empresas españolas también en este segmento se benefician de tipos de interés más reducidos. La máxima diferencia se produce precisamente en el dato más reciente disponible, que es octubre de 2024, con un diferencial negativo de 37 pb.

Finalmente, en las operaciones de mayor tamaño (más de un millón de euros), la evolución del diferencial España-eurozona es más volátil y no que se aprecie una tendencia definida. Pero si ponemos el foco en la información más reciente, también en estos préstamos las empresas españolas soportan un coste de la financiación inferior a las europeas (25 pb menos).

Diferencia entre el tipo de interés de España y la eurozona en préstamos a empresas. Nuevas operaciones. Puntos básicos

¿Qué tipo de interés pagan en la actualidad las empresas? Con los datos más recientes, el tipo de interés medio de un préstamo (nuevas operaciones) a una empresa en España es del 4,6%, inferior al 4,7% del promedio de la eurozona. En los préstamos de menos de 250.000 euros, la banca española cobra un tipo de interés del 4,7%, el segundo más reducido de la eurozona, solo por encima de Francia (4,6%).

De los préstamos de 250.000 a un millón de euros, el coste en España es el tercero más reducido, con un tipo de interés del 4,4%, que solo supera el 4% de Luxemburgo y el 4,1% de Francia. Y en los préstamos de más de un millón de euros, la banca española aplica el cuarto coste más reducido de la eurozona (4,5%), y por debajo de los principales países de la zona euro (Alemania, Francia e Italia). Por tanto, con independencia del tamaño del préstamo, el coste siempre es más barato en España.

Otra variable que aporta información sobre las diferencias en las restricciones financieras a las que se enfrentan las empresas en función de su tamaño es el porcentaje que declaran que el acceso a la financiación es su principal problema. Utilizando la última encuesta disponible (referida al tercer trimestre de 2024), solo un reducido porcentaje de empresas considera el acceso a la financiación como su principal problema, con un valor del 4,53% en España ligeramente superior al 4,05% de la eurozona. Aunque hay diferencias según el tamaño empresarial, son reducidas y en todos los casos los porcentajes son pequeños.

El BCE construye un indicador de restricción financiera que mide el porcentaje de empresas que se enfrenta a obstáculos en el acceso a la financiación externa. Con los datos más recientes, ese porcentaje es del 7,9% en España, que supera, pero en muy escasa cuantía, el 7,3% de la media de la eurozona. El mayor porcentaje se da en las micro empresas, aunque con menos intensidad en España que en la eurozona (8,3% vs 11,3%).

Un hecho que llama la atención es que en España las diferencias entre tamaños en este indicador de restricción financiera son menores que en la eurozona. De hecho, ese porcentaje del 8,3% en las micro empresas es solo 1,2 pp superior que en las medianas empresas, que son las que presentan el menor porcentaje. En cambio, en la eurozona la diferencia entre el porcentaje máximo del 11,3% de las micro empresas duplica el 5,7% de las grandes.

En resumen, se puede afirmar que en la actualidad, el tamaño empresarial importa, pero poco en las condiciones en el acceso a la financiación bancaria en España, y mucho menos que en la eurozona. Además, el tipo de interés de un préstamo bancario es menor en España con independencia del tamaño, siendo el grado de restricción financiera similar con la eurozona.

*** Joaquín Maudos es catedrático de economía de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF.