“El arte de la guerra es someter al enemigo sin luchar” (Sun Tzu).

Aunque suene a comparativa rocambolesca, el sector defensa es como una póliza de seguros en mi opinión, es decir, hay que tenerlo, pero con la esperanza de no necesitar usarlo. De hecho, se llama defensa y no ataque por algo.

Según Morningstar, las tensiones geopolíticas están impulsando un nuevo superciclo para los mercados de defensa globales. Esta industria utiliza cadenas de suministro complejas y de múltiples niveles, adaptadas a la tecnología y al alcance. La estructura de adquisiciones involucra a numerosos proveedores en cada nivel, cada uno especializado en distintos componentes o procesos, lo que aumenta la complejidad.

Los contratistas principales supervisan el diseño, el desarrollo y el ensamblaje generales del producto final. Son fundamentales para la red, ya que colaboran con entidades gubernamentales y contratan a proveedores de niveles inferiores en virtud de acuerdos de distribución de riesgos para fabricar equipos de defensa:

La complejidad del suministro depende del dominio: los requisitos tecnológicos y el alcance del proyecto determinan la complejidad de la cadena de suministro. El dominio aéreo tiene la mayor complejidad y la mayor presencia internacional. Los subcontratistas internacionales con frecuencia aprovechan la experiencia local para cumplir con los acuerdos políticos y económicos entre el país comprador y los países proveedores.

Las OEM (plataformas de combate e inteligencia) pueden actuar como contratistas principales o de nivel 1: los contratistas de nivel 2 y nivel 3 tienen roles definidos (fabricantes de equipos originales) y, si bien suelen actuar como contratistas principales, también pueden operar como subcontratistas de nivel 1, según las particularidades del proyecto y las asociaciones estratégicas.

La distribución de riesgos es cada vez más importante: estas asociaciones son acuerdos estratégicos en los que las partes involucradas (normalmente entidades gubernamentales, contratistas principales y, a veces, proveedores de nivel inferior) comparten los riesgos financieros, técnicos y operativos.

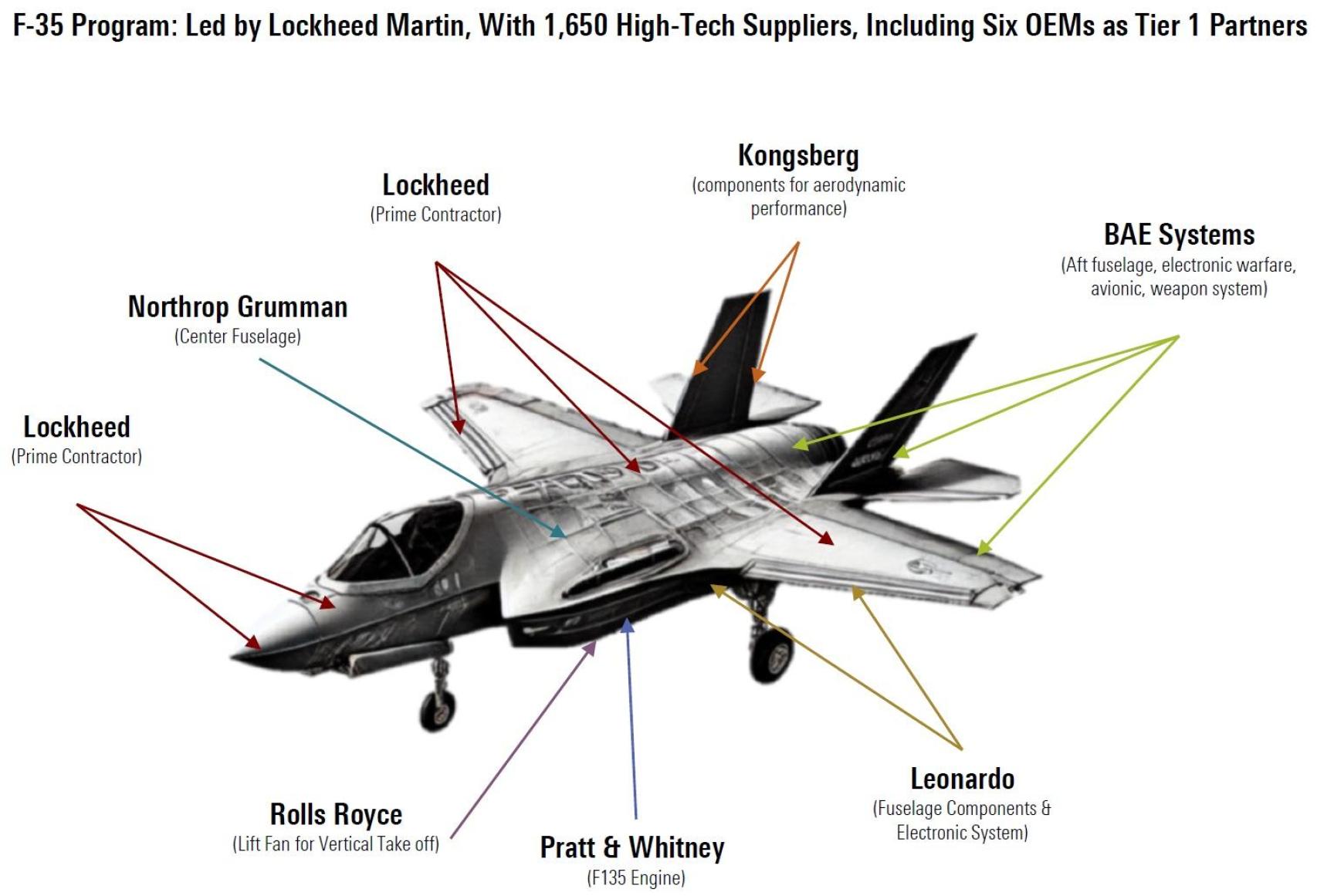

En esta infografía, vemos cuántas firmas intervienen en la fabricación de un F-35 de Lockheed Martin:

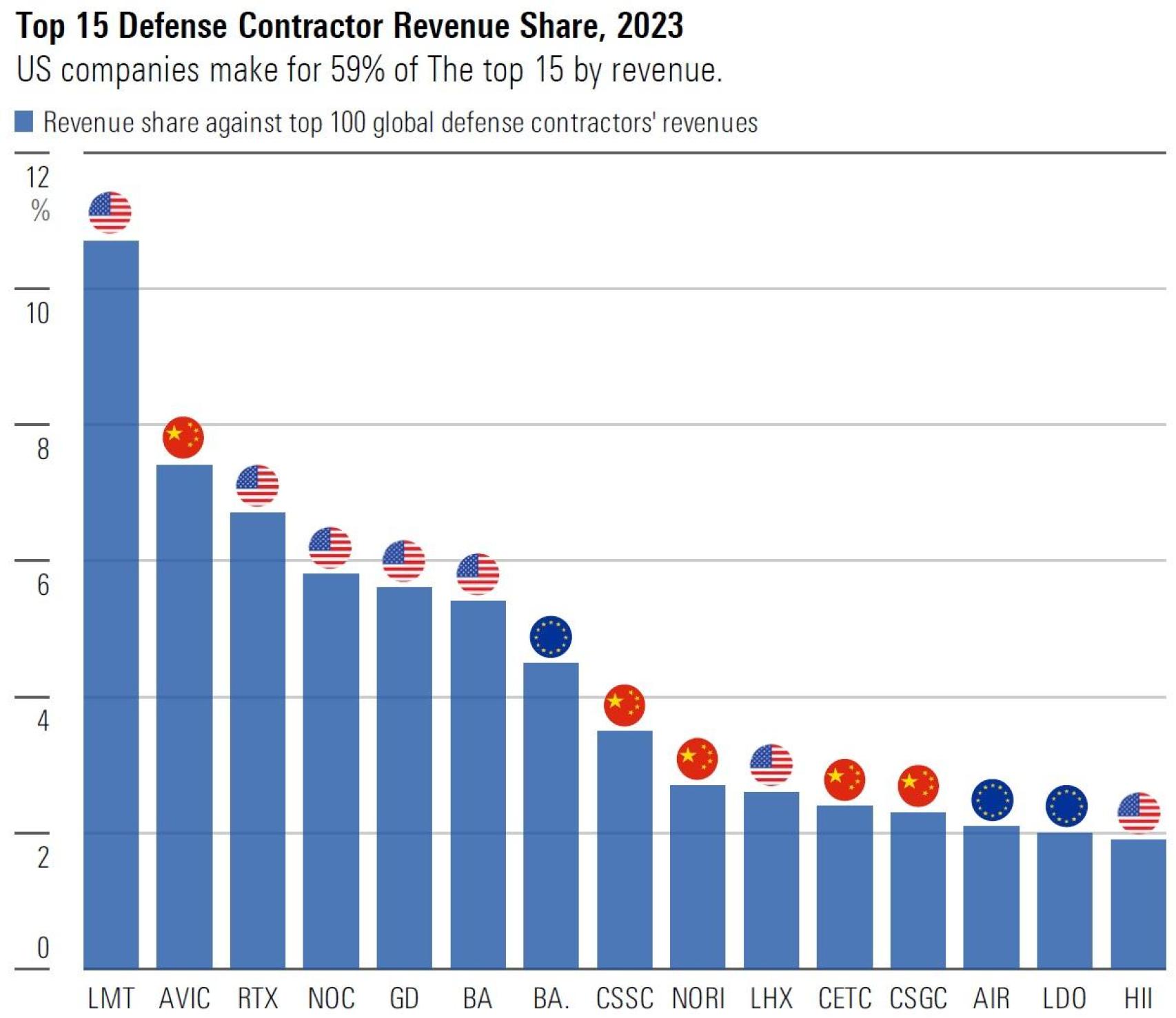

Aquí tenemos a las principales firmas contratistas del mundo:

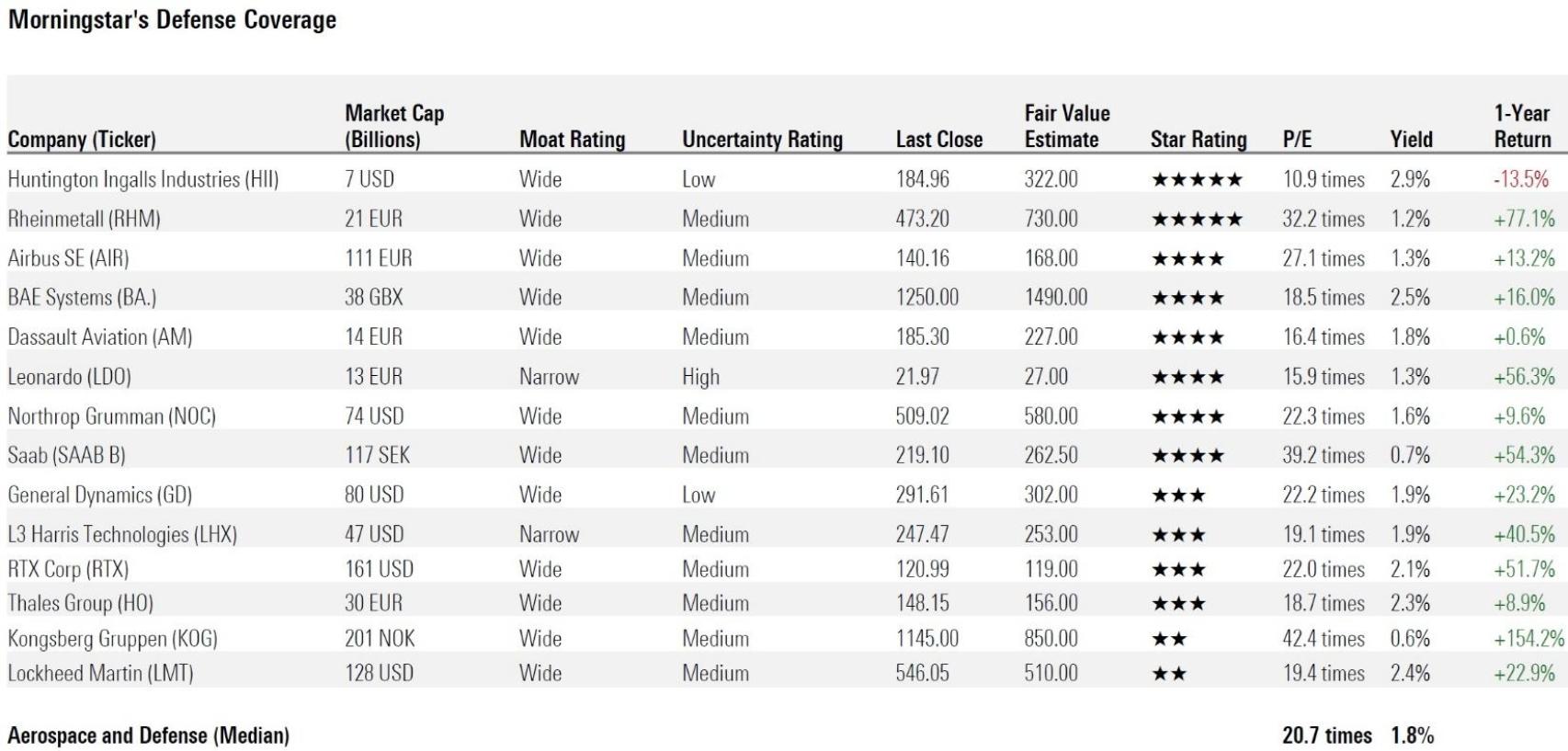

Veamos su atractivo en bolsa en función del análisis de Morningstar y sus ratios. Echo en falta algunas firmas de tecnología militar como Booz Allen Hamilton, CACI y la israelí Elbit Systems. Pero, sobre todo, no figura Palantir, un proveedor de software para ejércitos y espías occidentales, que tiene un valor de mercado de más de 250.000 millones de dólares, más que Lockheed Martin, Northrop Grumman y General Dynamics, un gran trío de contratistas de defensa tradicionales, juntos:

En relación con la inversión bursátil, la industria militar presenta la mayor concentración de empresas con fosos (moats) o ventajas económicas con calificaciones de ventajas amplias. Éstas son prominentes entre los grandes contratistas, impulsadas por activos intangibles sustanciales y altos costes de cambio. La industria está en la etapa inicial de un nuevo ciclo alcista del presupuesto de defensa de una década de duración, que está listo para reforzar la intensidad de estas ventajas competitivas.

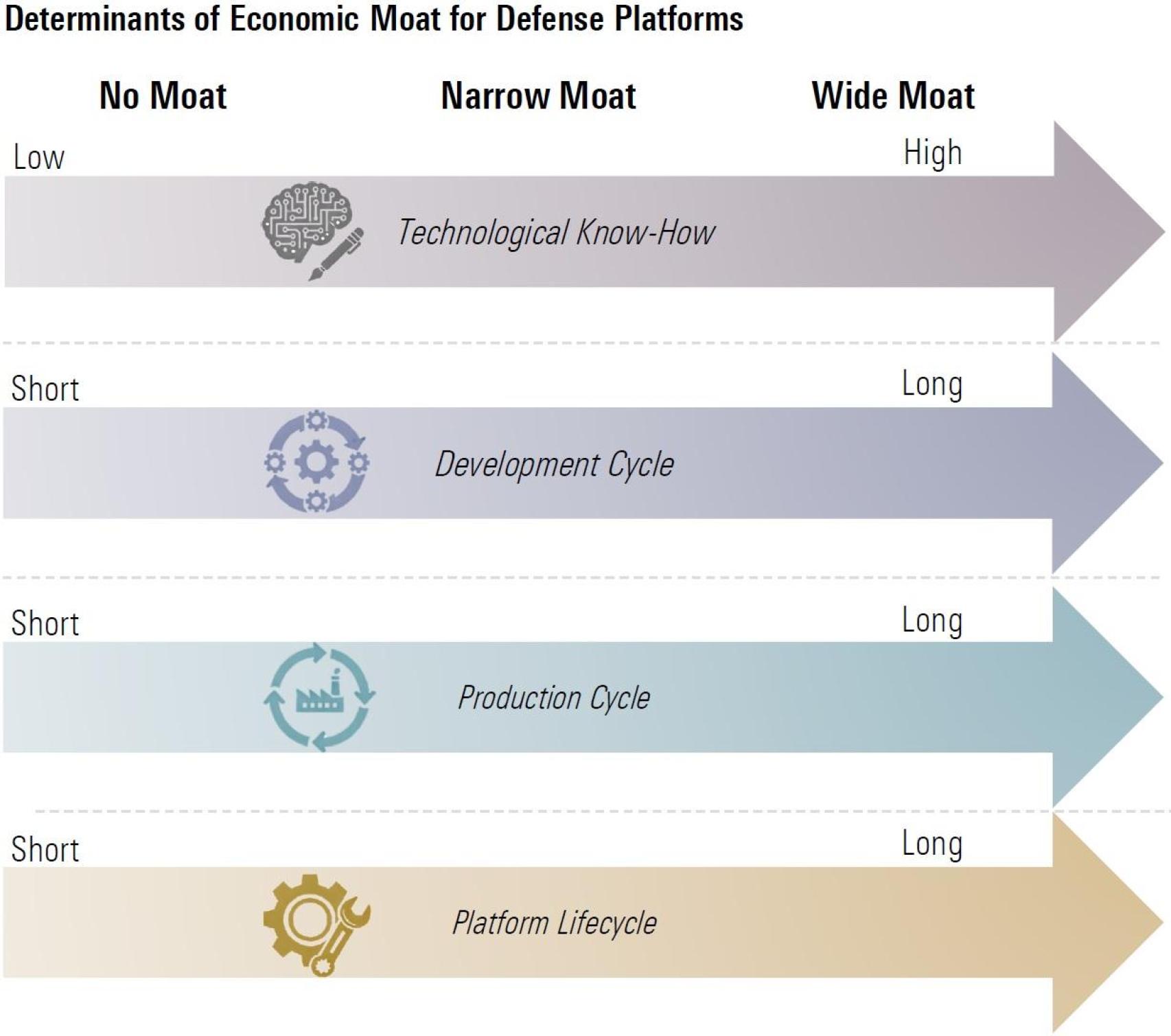

El conocimiento tecnológico es una formidable barrera de entrada, los ciclos de desarrollo largos aumentan los costes de cambio, los ciclos de producción largos crean ventajas monopolísticas y las plataformas con ciclos de vida largos generan oportunidades en el mercado de repuestos:

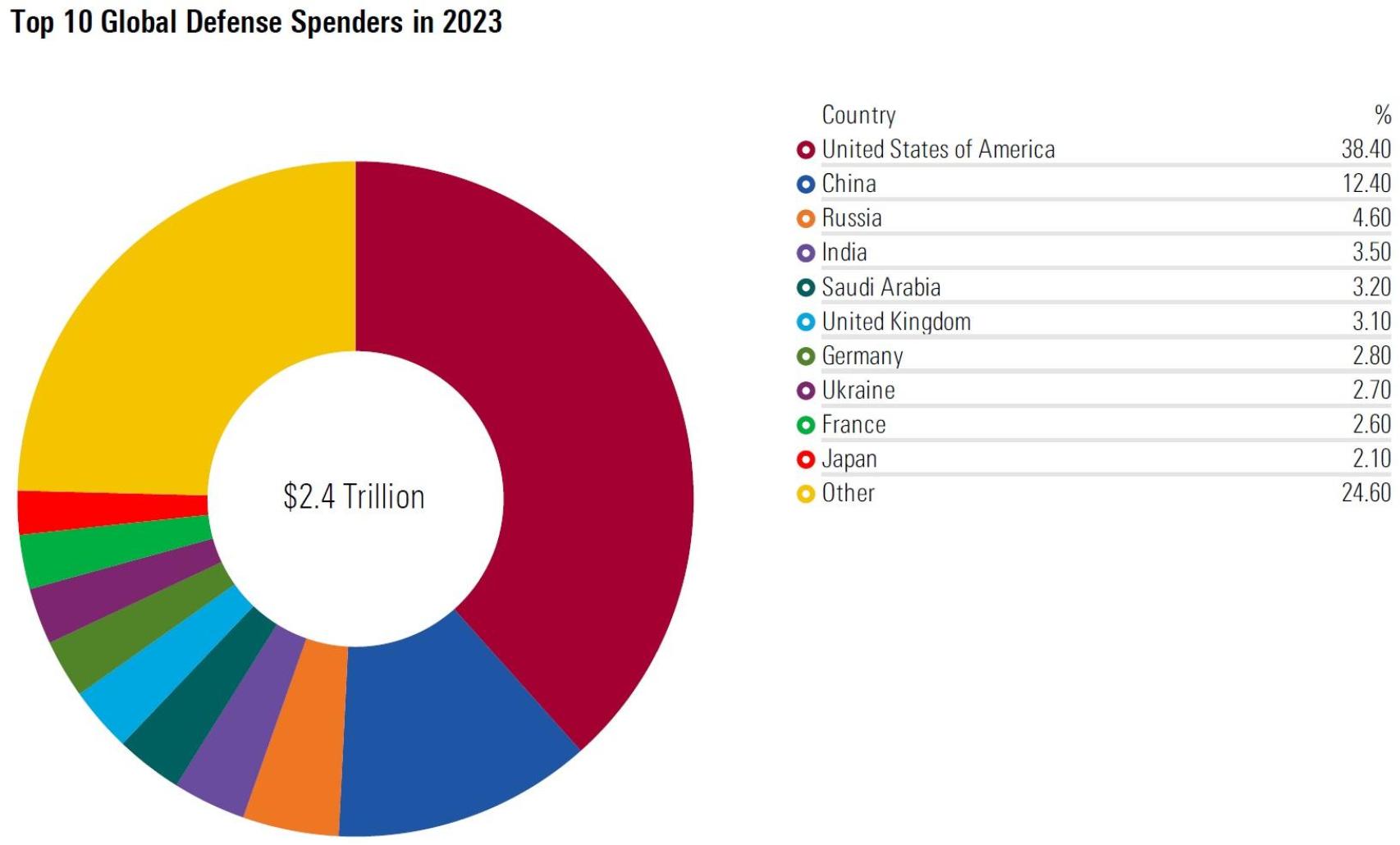

Los 10 países con mayor gasto en defensa a nivel mundial representan el 75% del gasto total. Estados Unidos y China suponen la mitad del gasto militar global.

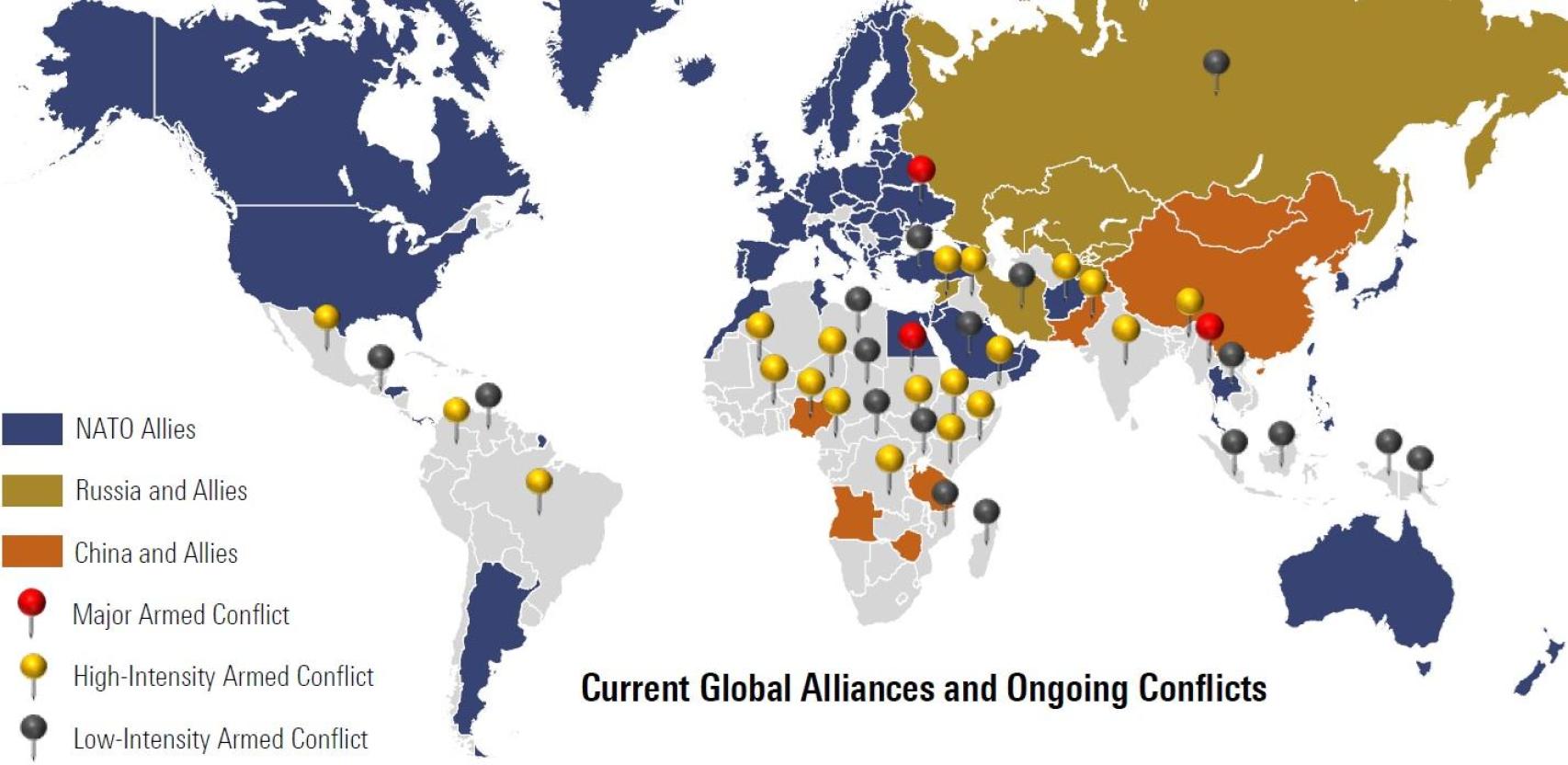

Las naciones invierten en defensa para disuadir a posibles adversarios mediante una amenaza creíble de represalias. Las alianzas son fundamentales para determinar el gasto en defensa. Cada país miembro debe mantener un cierto nivel de capacidad militar para cumplir con estas obligaciones de manera efectiva. A medida que el equipo militar envejece, los países deben reemplazar o actualizar sus arsenales, lo que implica un gasto significativo en nuevas tecnologías y plataformas:

La invasión rusa de Ucrania y el aumento de las tensiones en regiones específicas, como el Indopacífico, debido a la creciente asertividad de China, impulsaron a los países a formar alianzas para garantizar el equilibrio regional y mejorar la seguridad colectiva.

La entrada de Finlandia y Suecia en la OTAN amplió la presencia de la alianza a lo largo de la frontera rusa, mejorando la seguridad en las regiones báltica y nórdica. En respuesta a las crecientes amenazas a la seguridad, los miembros de la OTAN han aumentado sus presupuestos de defensa:

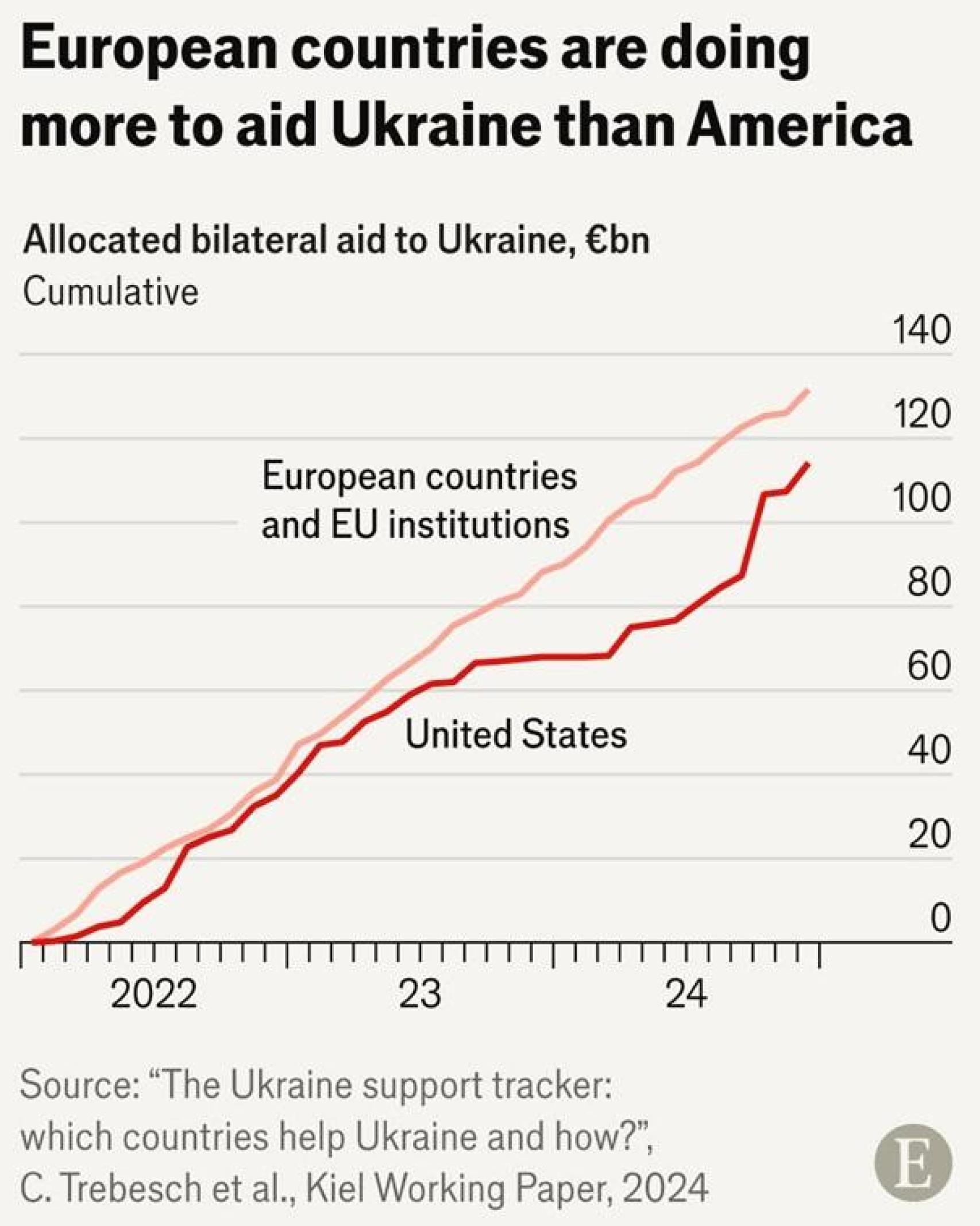

Estados Unidos es el país que más apoyo militar ha brindado a Ucrania, aunque ahora parece que se lo quiere cobrar a toro pasado en forma de tierras raras. Sin embargo, sumando la ayuda militar, financiera y humanitaria, Europa es quien más ha contribuido:

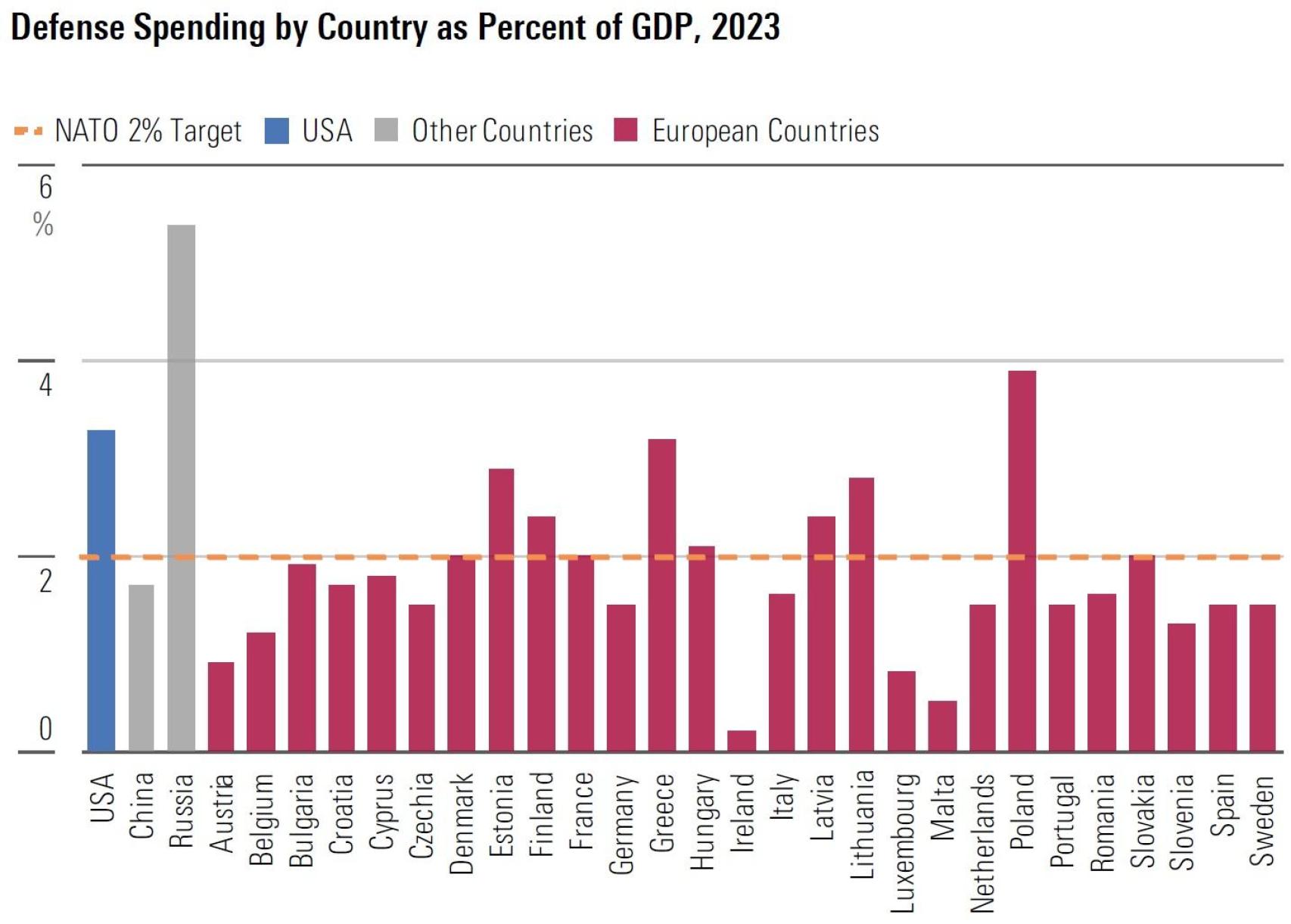

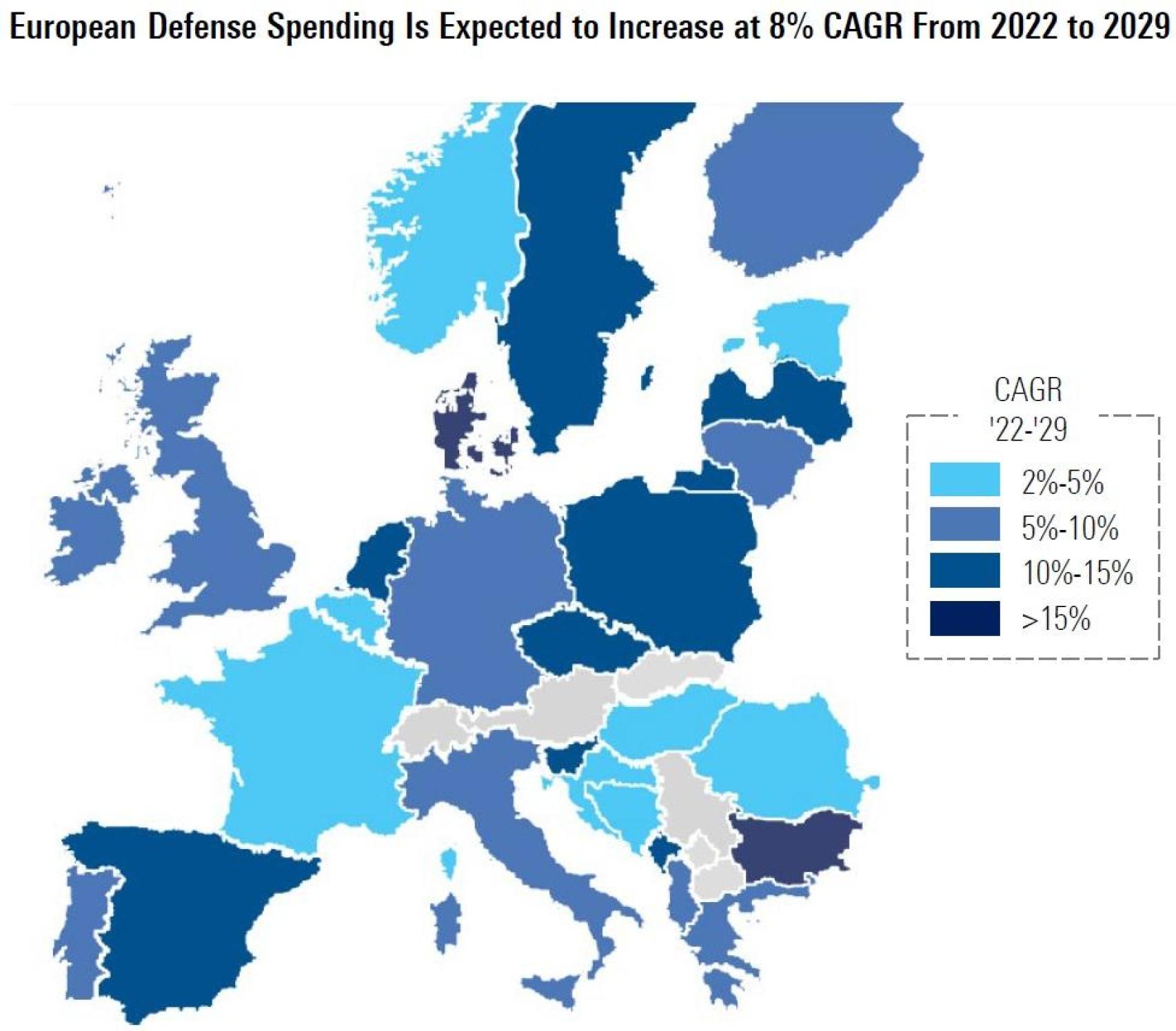

Los presupuestos de defensa fluctúan con el PIB: aumentan en épocas de prosperidad, pero suelen verse limitados durante las recesiones. Sin embargo, las necesidades estratégicas pueden superar las presiones económicas. En los últimos tres años, los países europeos han aumentado significativamente el gasto en defensa como porcentaje del PIB, creciendo más rápido que China y Estados Unidos. A pesar de ello, en 2023, todos los países de la UE se quedaron por detrás de Rusia y Estados Unidos (excepto Polonia), y sólo 10 de los 27 alcanzaron el umbral del 2% de la OTAN:

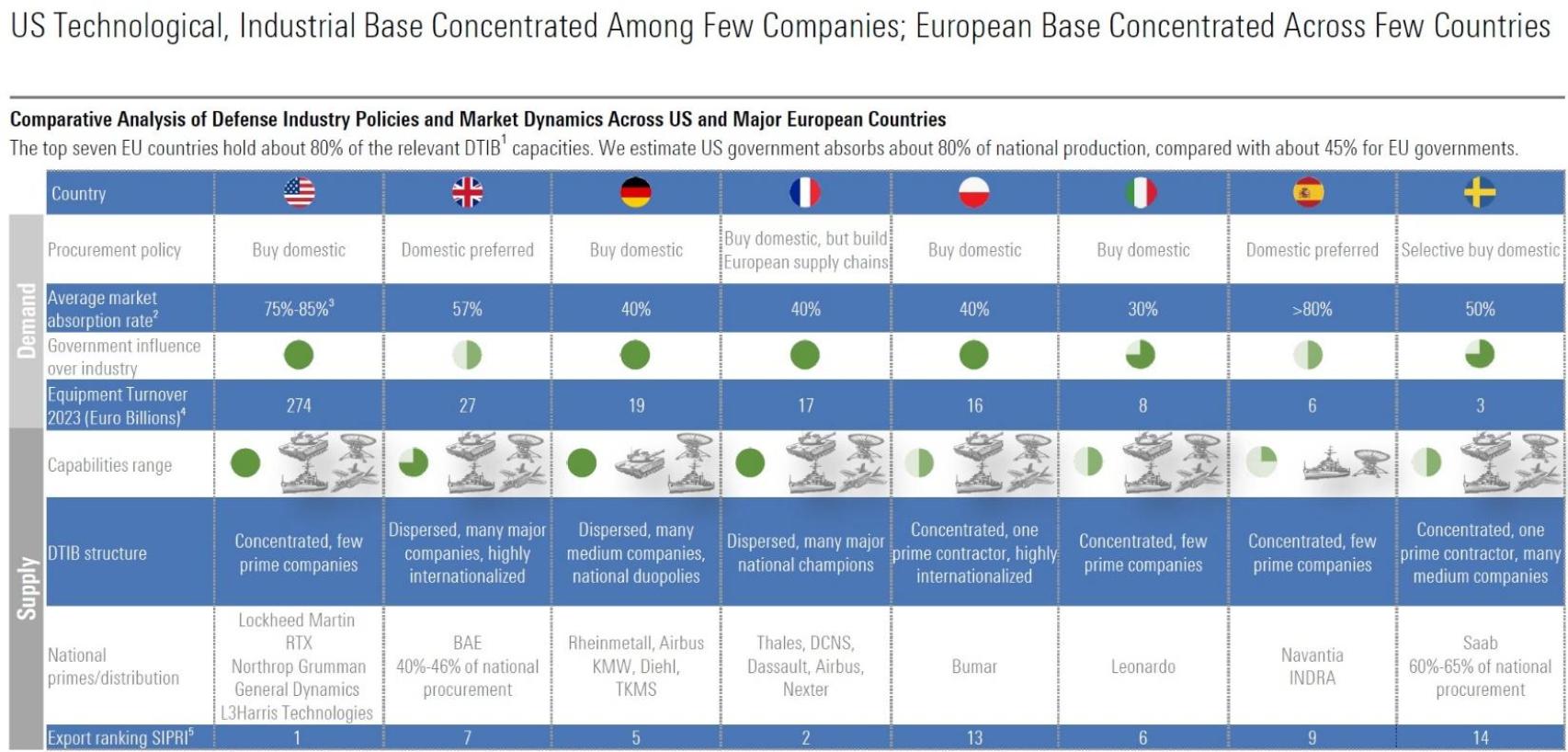

La base tecnológica e industrial de Estados Unidos se concentra en unas pocas empresas, y la base europea, en unos pocos países. En España, destacan Indra y Navantia:

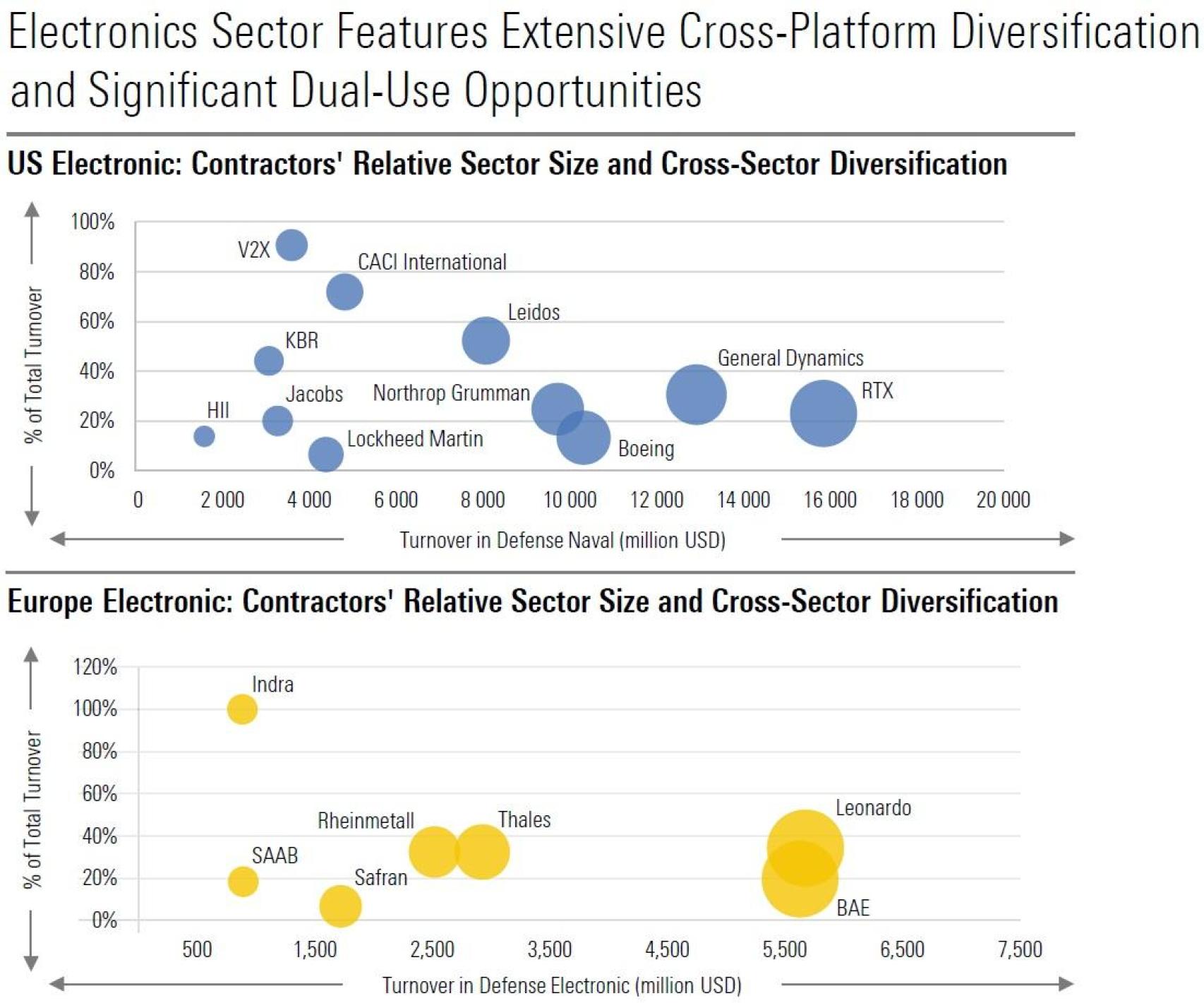

El sector europeo de la electrónica es crucial dentro de la industria militar debido a su amplio uso en todas las plataformas aéreas, terrestres y navales, y ofrece productos de alta calidad, incluidos sistemas de defensa aérea, radares y aviónica:

Alemania se dispone a cumplir el objetivo de gasto en defensa del 2% del PIB de la OTAN y tiene previsto superarlo en 2028. El presupuesto de defensa se ve reforzado por un fondo especial de 100.000 millones de euros dedicado a la modernización militar. Una vez que el fondo se agote después de 2027, mantener el objetivo del 2% requerirá entre 20.000 y 25.000 millones de euros anuales del presupuesto ordinario. Rheinmetall está preparada para captar alrededor del 20% del presupuesto especial.

Francia ha alcanzado el objetivo de gasto en defensa del 2% y se espera que mantenga este nivel a medio plazo a pesar de los crecientes déficits presupuestarios, con los campeones nacionales Thales y Dassault previsiblemente beneficiándose de forma significativa.

El Reino Unido planea aumentar el gasto en defensa al 2,5% del PIB en 2030, frente al 2,3% actual. Se espera que este aumento impulse al campeón nacional BAE Systems, que podría captar el 45% del presupuesto.

Italia es uno de los pocos países europeos con un presupuesto de defensa inferior al objetivo del 2% (al igual que España). Se prevé que el gasto aumente hasta el 1,6% en 2027 y el 2% en 2029. Las prioridades incluyen la adquisición de 350 vehículos Lynx y 200 tanques Panther a través de la empresa conjunta Rheinmetall-Leonardo, así como 25 aviones F-35 y 24 Eurofighters, donde Leonardo se beneficiará de su papel de nivel 1 en ambos programas.

Suecia se ha comprometido a aumentar significativamente el gasto en defensa, con el objetivo de superar el punto de referencia del 2% del PIB, con proyecciones del 2,6% para 2028. Una asignación de 16.200 millones de dólares para 2025-2030, respaldada por fondos especiales, posiciona al campeón nacional SAAB para capturar el 60% del presupuesto. Además, BAE Systems también está preparada para beneficiarse de ello con las actualizaciones de los vehículos de combate de Suecia:

European

Hoy concluyo la columna semanal con esta reflexión de Heródoto de Halicarnaso: “Ningún hombre es tan tonto como para desear la guerra y no la paz; pues en la paz, los hijos llevan a sus padres a la tumba; en la guerra, son los padres quienes llevan a sus hijos a la tumba”.