“La clave para ganar dinero con las acciones es no tenerles miedo” (Peter Lynch).

Cuando una empresa compra en bolsa acciones de sí misma, puede hacer dos cosas:

1) Mantenerlas, en cuyo caso conforman autocartera. Es un concepto extraño (invertir en uno mismo), pero tiene varias utilidades. Cuando fui director general de Caja Madrid Bolsa, la unidad de autocartera daba servicio a varias firmas del Ibex ayudándolas a estabilizar el valor en bolsa e incluso, por qué no, a ganar dinero con sus propias acciones. También se pueden usar para retribuir a empleados y directivos.

2) Amortizarlas, es decir, quitarlas de circulación. En este caso, aumenta el beneficio por acción.

Los ejecutivos suelen realizar recompras de acciones si consideran que no hay adquisiciones atractivas que hacer o para indicar que las acciones están infravaloradas. Las recompras también suelen ser más eficientes desde el punto de vista fiscal que los dividendos.

“Los dividendos se consideran un compromiso”, afirma Alvin Chen, investigador de la Escuela de Economía de Estocolmo. “El mercado considera que una reducción inesperada de un dividendo es algo terrible”. “Incluso un dividendo especial no proporciona las mismas ventajas que una recompra porque no envía la misma señal al mercado de que la compañía cree que sus acciones están infravaloradas”.

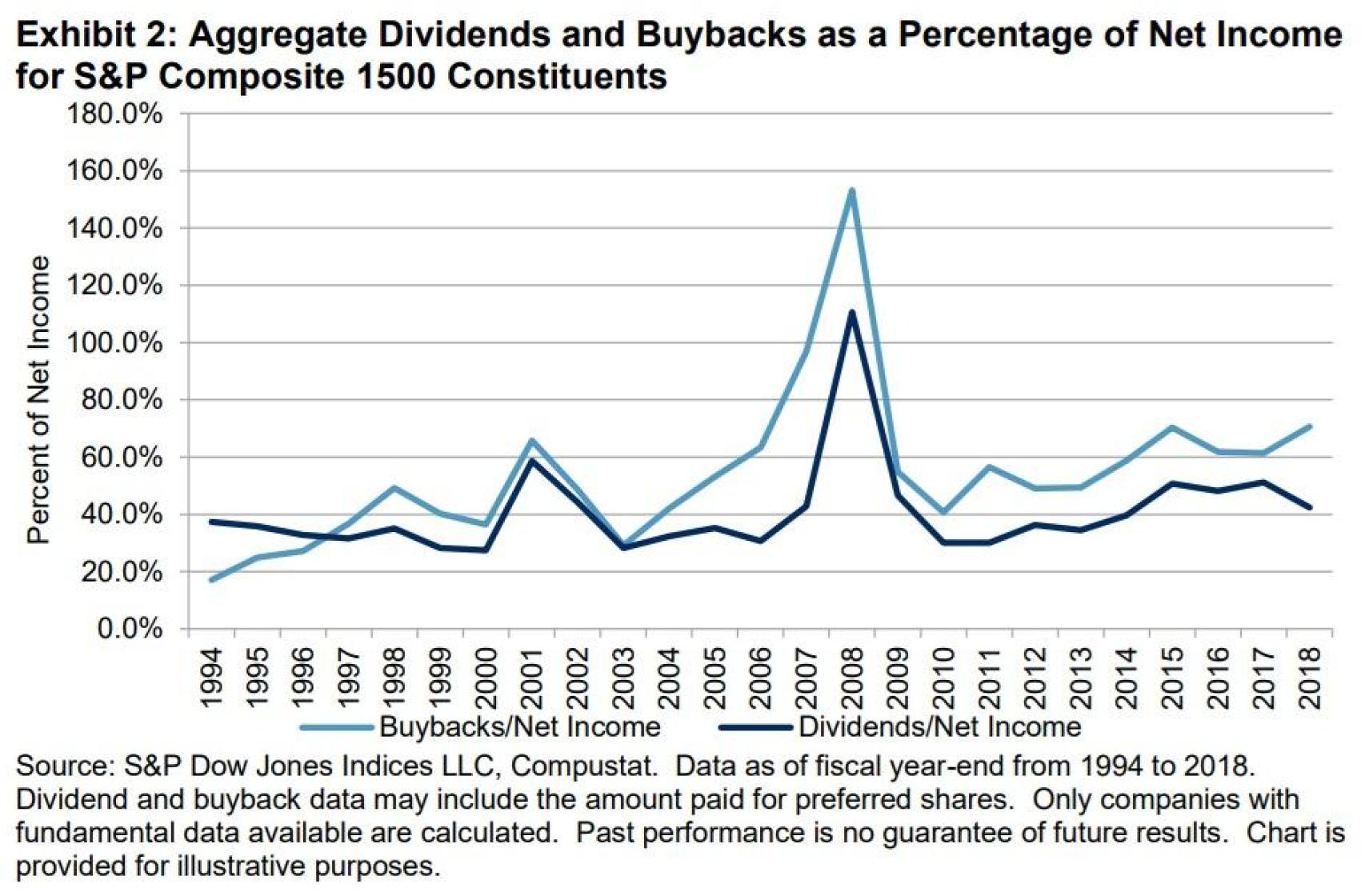

Como podemos observar y aunque parezca lo contrario, las recompras superan a los dividendos como forma de retribución al accionista desde antes de comienzos del siglo actual:

Income

Hay quienes reprochan a las recompras que sean susceptibles de manipulación por parte de la dirección. El mismo beneficio dividido por un número menor de acciones da lugar a un aumento del beneficio por acción. Si la remuneración de los ejecutivos se vincula ingenuamente al crecimiento del beneficio por acción, se podría estar enriqueciendo a la dirección a costa posiblemente de los accionistas.

Algunos también sostienen que son una forma de que la dirección apuntale un precio de las acciones en crisis, posiblemente para aumentar su remuneración. Pero la opinión contraria es que, si la dirección cree que sus acciones están infravaloradas, este sería el mejor momento para recomprarlas.

Un aumento de las recompras de acciones también puede indicar la ausencia de oportunidades de inversión rentables para la empresa en cuestión, por lo que, en lugar de ser algo positivo, los inversores podrían interpretarlo como algo negativo.

Algunos académicos afirman que evaluar si una recompra aumentará el valor para los accionistas a largo plazo es complejo y está plagado de incógnitas. Por ejemplo, dicen, no está claro si el dinero podría haberse gastado mejor en investigación (por ejemplo, inventando un nuevo producto de gran éxito), adquiriendo un competidor o reclutando talento.

En mi opinión, depende de cada caso. Pongo un ejemplo en el que me parece maravilloso. Si eres accionista de una big tech que invierte muchísimo en I+D, que genera unos márgenes enormes, en la que los socios fundadores son los mayores accionistas… ¿por qué no recomprar y darme más beneficio por acción de una compañía que me encanta?

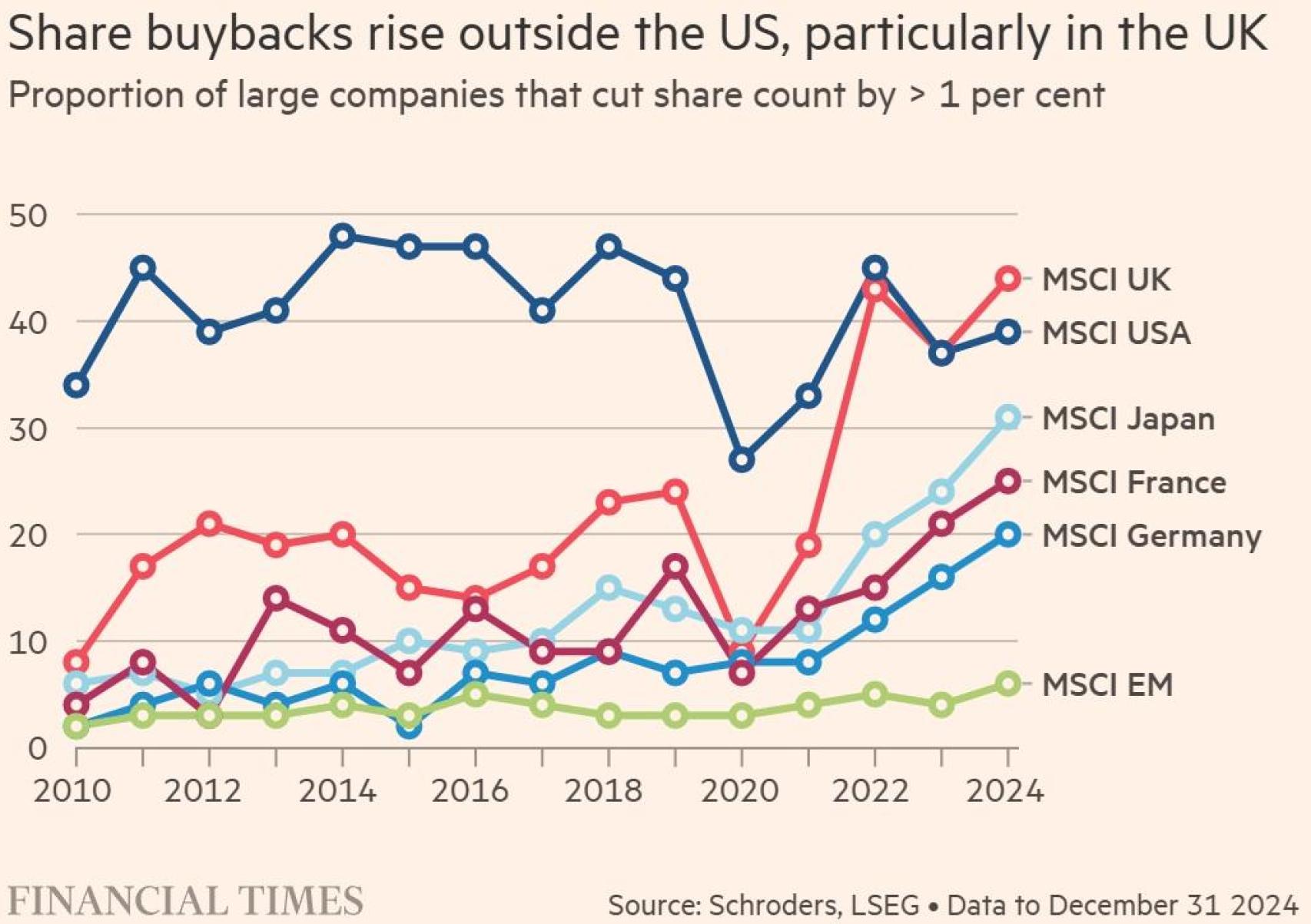

El uso de recompras de acciones fuera de Estados Unidos se ha extendido mucho en la historia reciente. La proporción de grandes empresas del ultrabarato mercado británico que recompraron sus acciones fue extremadamente alta en relación con los niveles históricos. Y en otros lugares, su prevalencia siguió aumentando entre las grandes empresas japonesas, francesas y alemanas:

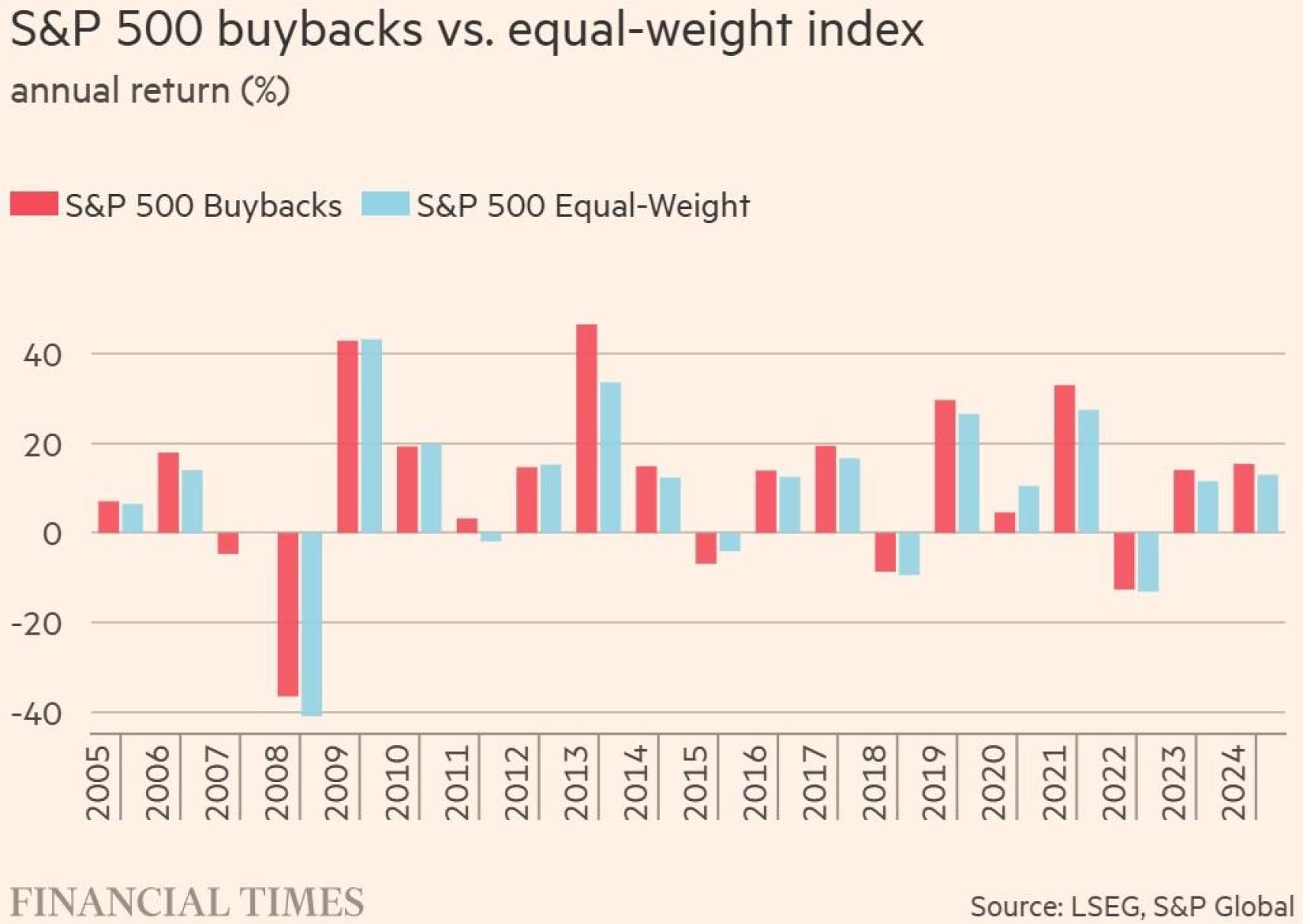

La mayoría de los estudios en profundidad han descubierto que los grupos que recompran sus propias acciones suelen tener un mejor desempeño que los que no lo hacen. El índice S&P 500 Buyback (un índice de ponderación igualitaria de las 100 acciones del índice de referencia estadounidense S&P 500 que gastan la mayor parte de su efectivo en recomprar sus acciones en relación con su capitalización de mercado) ha superado al índice S&P 500 Equal Weight en 14 de los últimos 20 años, incluido 2024.

Sin embargo, según Alice Bonaimé, profesora de la Universidad de Arizona, es difícil inferir causalidad. “¿Las empresas superaron el desempeño del mercado debido a la recompra? ¿O las que obtuvieron mejores resultados fueron las que tenían efectivo adicional disponible y listo para ser utilizado en un programa de recompra?”. Sin embargo, como mínimo, “no parece que las recompras destruyan valor para los accionistas a largo plazo”, afirmó.

Alberto Manconi, profesor de la Universidad Bocconi de Milán, ha descubierto de manera similar que las recompras “no perjudican” a los accionistas de largo plazo. Su investigación, que comparó los retornos totales de 9.000 empresas entre 1998 y 2010 tras los anuncios de recompra, encontró que las recompras fueron seguidas generalmente por “retornos excedentes positivos a largo plazo”:

Las recompras son aún más atractivas cuando los tipos bajan. Cuando las empresas pueden ganar un 5% de interés sobre sus saldos en efectivo, los equipos de gestión sienten menos presión para encontrar usos para esos fondos. Los recortes de tipos deberían incitar a más recompras.

Las empresas con mayores saldos son los gigantes tecnológicos que ya han sido recompradoras activas, como Google, Apple, Microsoft y Meta.

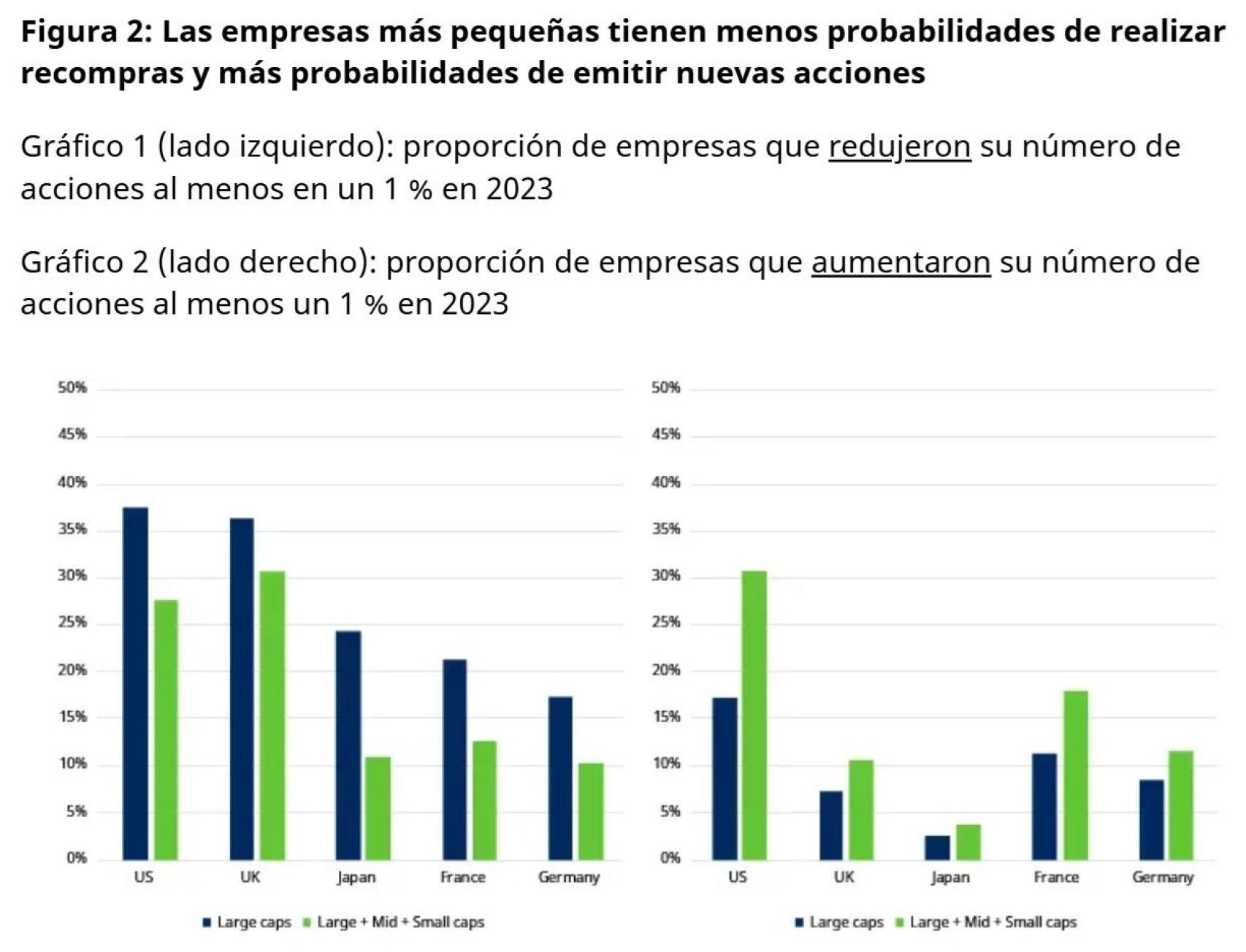

Según Schroders, las recompras son menos comunes entre las empresas más pequeñas:

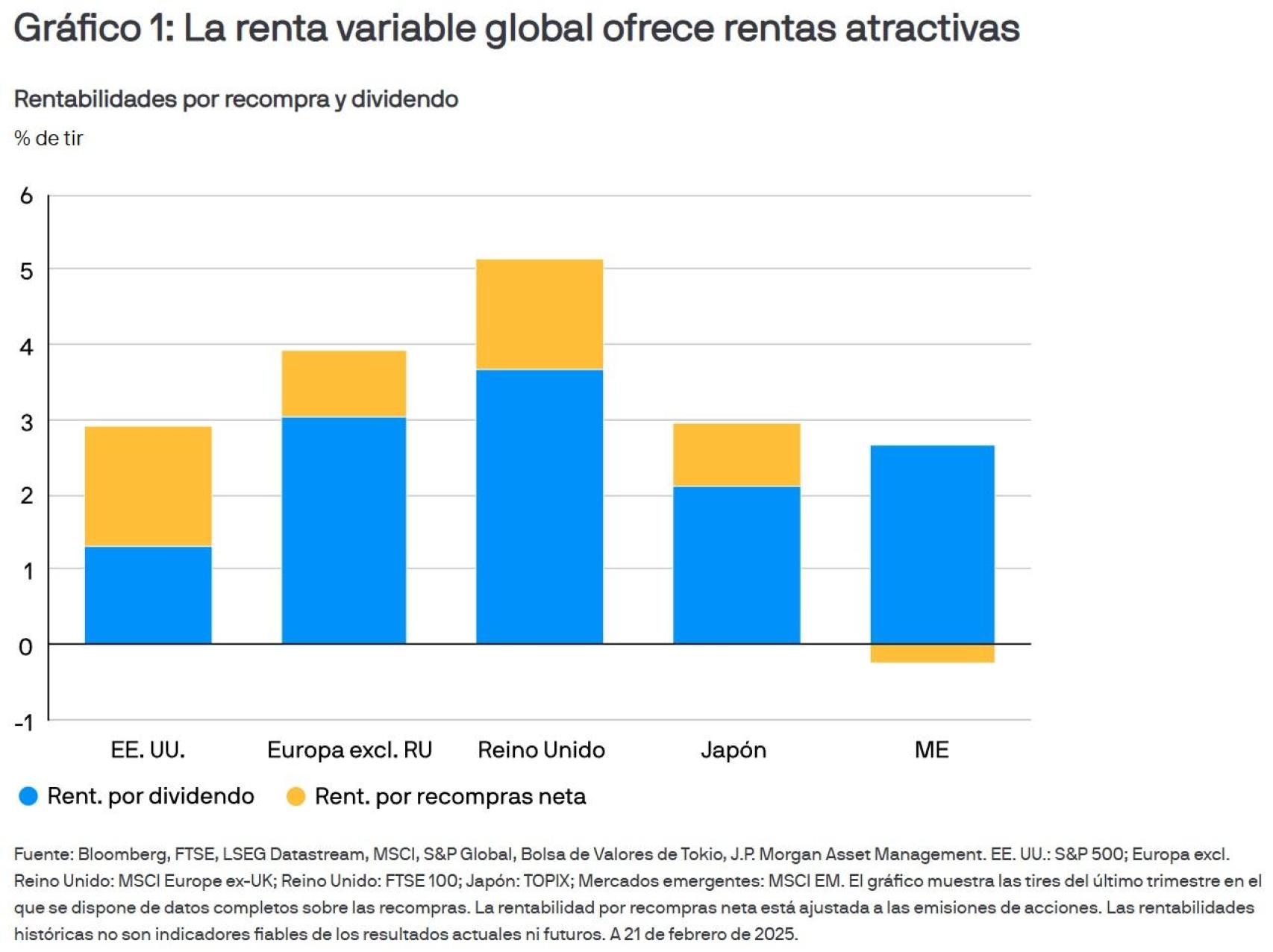

Personalmente, prefiero que las compañías que más me gustan recompren sus propias acciones y no me repartan tantos dividendos. El mercado más atractivo para ello es Estados Unidos, tal y como podemos comprobar en este gráfico de JP Morgan:

Además de haber sido presidente de Estados Unidos, Abraham Lincoln se convirtió en uno de los más queridos y respetados debido a su origen humilde, que siempre lo llevó a creer en la justicia, la libertad y la paz. Éstas son sus ocho leyes de la sabiduría: “No llegarás a la prosperidad despreciando la economía. No puedes fortalecer al débil debilitando al fuerte. No puedes ayudar al obrero degradando al que le paga su salario. No promuevas la hermandad de los hombres incitando al odio de clases. No puedes ayudar al pobre destruyendo al rico. No puedes establecer una seguridad bien fundada con dinero prestado. No puedes dar al hombre valor y carácter quitándole su iniciativa y su independencia. No puedes ayudar a los hombres haciendo lo que ellos podrían hacer”.