El aceite de oliva pasará del 0% al 2% de IVA este martes Shutterstock

Arranca la nueva porra del oro líquido, la de su caída: los líderes del aceite barajan ya fechas y una guerra de precios

- Acesur y Dcoop se suman a las apuestas comenzadas por Deoleo. Estiman que los precios se desplomen hasta los 4 o 5€ por litro.

- Más información: Adiós a la rebaja progresiva del IVA de los alimentos tras 19 meses: ¿qué efectos ha tenido en la cesta de la compra?

Dos años después de comenzar la crisis de precios del aceite de oliva, el sector asume que es inminente el inicio de una nueva etapa: la de su rebaja. Es un periodo que arranca con la nueva cosecha que estos días comienza y que, gracias a las lluvias del primavera y temperaturas en general más suaves, se prevé de 1,2 millones de toneladas. Es decir, una cantidad similar a la de un año normal.

Por eso ahora da inicio la porra: ¿cuándo y cuánto va a bajar el aceite? Es una pregunta que se aventuran a responder los líderes del sector. Comenzó Deoleo, detrás de marcas como Carbonell u Hojiblanca, y ahora se suman Acesur (Coosur, La Española) y Dcoop, la mayor productora oleícola mundial.

Su pronóstico coincide en que todo va a empezar a moverse en noviembre, cuando la nueva producción habrá cogido ya cuerpo y los primeros litros estarán llegando a envasadores. De ahí a los lineales la distancia es corta, y para finales de noviembre ya se notarían bajadas sustantivas.

Así lo creen desde Dcoop. La cooperativa es quien apunta la fecha más cercana para notar alivios: finales de noviembre o primeros de diciembre, según pronósticos compartidos esta misma semana.

Se apunta desde la cooperativa a un precio para ese entonces de entre 4 y 5 euros el kilo; es decir, precios en origen. Los precios en lineales suelen acabar en torno a 1,5 o 2 euros por encima de ese nivel, por lo que en el escenario más optimista para el consumidor el litro en supermercado podría encontrarse a menos de 6 euros en diciembre.

Enero es la gran apuesta de Deoleo. La compañía llega a prever que, en caso de que la cosecha sea abundante -como indican los aforos ya publicados- puede llegarse a los 4 euros por litro. El nivel más bajo desde 2021.

Y finalmente, Acesur. Esta semana su director general, Gonzalo Guillén, se mostraba convencido de una inminente "regulación a la baja" de los precios a tenor del aumento de disponibilidad de aceite que habrá. ¿Cuándo? Cuando empiece la campaña, sobre todo en torno a noviembre, aunque no cree que se alcance el suelo hasta primavera.

¿Será un suelo de 4 euros, como creen los responsables de Carbonell? La apuesta de Guillén no llega tan lejos. Le parece complejo llegar a precios de 2021 porque el stock es corto -en España queda aceite para un mes, ha avisado-, aunque recuerda en todo caso que el consumo empezó a resentirse cuando se superaron los 5 euros el litro, lo que da a entender que para los comercializadores ésa es la barrera clave para recuperar clientes.

Guerra de precios

Así pues, cartas sobre la mesa: en diciembre, en enero o en abril y entre 4 y 5 euros. Que gane uno u otro la porra va a depender de dos cosas. Por un lado, que haya lluvia suficiente este otoño; por otro, las ganas de apretar la competencia que muestren los comercializadores.

En el sector se da por hecho que será mucha y se apunta a noviembre como inicio de una guerra de precios que ven inevitable.

Bastará que el campo dé algo de margen y muestre alivios de precios en origen para que siga el descenso en los lineales semanas después.

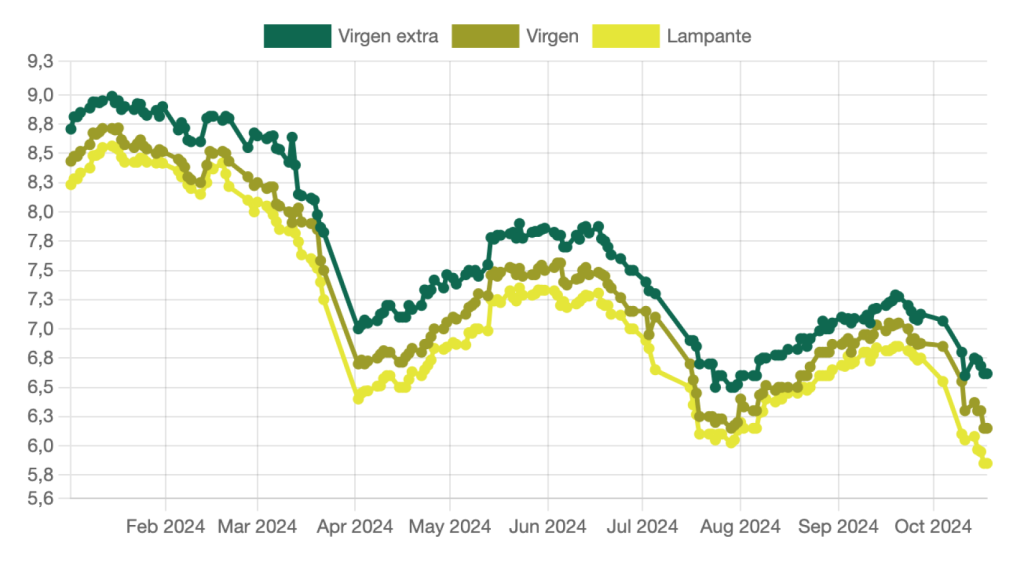

Y de acuerdo a los datos en origen todo está preparado para que así sea. El registro de Infaoliva refleja que tanto el virgen extra como las variedades virgen y lampante están en precios mínimos del año: 6,6 euros el kilo, 6,1 euros y 5,8 euros, respectivamente.

Precios de los diferentes tipos de aceite en origen. Infaoliva.

Todos los actores del aceite quieren bajar el precio del producto para recuperar el consumo, que se ha desplomado un 24% en los últimos dos años a consecuencia del encarecimiento. De acuerdo con cálculos de Guillén, entre 2020 y 2023 el precio del aceite ha subido un 300%.

La huida de consumidores ha impactado de forma diversa en las cuentas de las grandes empresas del sector, sobre todo en 2023. La tónica general ha sido la de incremento de facturación al venderse más caro el menor aceite disponible, como ha sido el caso de Acesur, que ha superado los 1.100 millones de facturación, un 25% más, o Dcoop, cuyas ventas de oro líquido crecieron un 20%, hasta los 846,6 millones de euros.

Pero es un saldo positivo solo a medias. Si Guillén remarcaba esta semana en el 39º Congreso Aecoc de Gran Consumo que han perdido hasta la mitad del consumo en lugares como China, un claro objetivo a recuperar, desde Dcoop se enfatiza que no todos sus agricultores han tenido cosecha. Muchos encadenan dos años de escasez.

En el caso de Deoleo, 2023 fue un año negro: registró pérdidas de 34 millones en 2023 por el impacto de la "crisis histórica" de los precios.