Ilustración sobre la compra de vivienda por parte de los jóvenes. EE

Los jóvenes no pueden comprar la casa de sus padres: el precio de la vivienda sube 43 puntos más que la renta media

- En 1991, con 4,3 años de sueldo se pagaba una casa estándar. Treinta años después, el esfuerzo casi se ha duplicado y hacen falta 7,3 años de salario.

- Más información: Radiografía de la renta en España: la buena marcha de la economía no compensa la década de la Gran Recesión

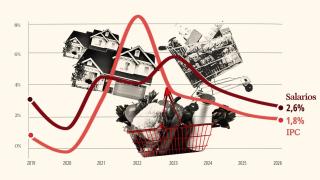

"Vamos a vivir peor que nuestros padres". La frase no es desconocida, en absoluto. Lleva escuchándose desde los tiempos de la Gran Recesión, pero la preocupación por esta cuestión ha crecido en los últimos años, azuzada por las dificultades de acceso a la vivienda que sufren buena parte de los jóvenes. Y no sólo es una percepción: en los últimos 30 años, el precio de la vivienda ha aumentado 43 puntos porcentuales más que la riqueza media de los españoles.

Las cuentas son sencillas. Desde 1991, el PIB per cápita —promedio de riqueza por persona— ha crecido un 120,6%, pasando de 14.411,9 euros a principios de los 90 a 32.676,98 euros el pasado 2023. Es un crecimiento intenso, pero que se ha visto ampliamente sobrepasado por el coste de la vida.

Así, en el mismo lapso de tiempo, la inflación ha sido del 139,6%, lo que arroja una pérdida de poder adquisitivo en términos generales. Por su parte, el precio medio de las ventas de vivienda nueva y usada se ha disparado un 163,8%, mientras que el coste del alquiler ha escalado un 182,1%.

El resultado es desalentador, porque arroja una merma en la capacidad de compra de los españoles muy acentuada. Esa pérdida de poder adquisitivo —el crecimiento del PIB per cápita menos la inflación— alcanza los 19 puntos porcentuales, de manera que el avance de la riqueza media no ha servido para mejorar la calidad de vida, al menos en cuanto a las condiciones materiales.

Pero los problemas llegan cuando se compara el avance de la riqueza media con el de los precios del mercado inmobiliario. Es ahí donde aflora la gran brecha generacional que está limitando la emancipación de los jóvenes españoles. Los españoles han perdido 43,3 puntos porcentuales de poder de compra de una vivienda, ya que ese es el diferencial entre lo que ha subido el PIB y el precio medio de venta.

Y la situación con el alquiler es todavía peor, en tanto que el diferencial alcanza los 61,5 puntos porcentuales. En este caso, el asunto se torna todavía más grave por el hecho de que, para los jóvenes, esta modalidad es, precisamente, la puerta de acceso al mercado de la vivienda.

Esa intensa subida de precios no hace sino empequeñecer la renta disponible de los hogares, poniendo trabas al ahorro necesario para dar el salto a la compra de una vivienda.

El PIB per cápita no se relaciona directamente con el salario medio, de hecho es algo más elevado, pero permite llevar a cabo una comparación histórica homogénea. El pasado año, la diferencia entre esa variable y el salario bruto medio fue de unos 6.000 euros, y el mediano —el más común— cae todavía más.

En este sentido, cabe resaltar que los salarios de los más jóvenes tienden a ser inferiores a los de los trabajadores senior y, además, tienen menos seguridad en su empleo. Un cóctel de precariedad que da al traste con sus expectativas de futuro.

El círculo del alquiler

El gran problema al que se enfrentan los jóvenes a la hora de comprar una primera vivienda —y abandonar el mercado del alquiler, que a fin de mes es mucho más caro que el pago de una hipoteca— es el conocido como círculo vicioso del alquiler.

El hecho de que las rentas que exigen los caseros hayan crecido mucho más rápido que los salarios durante los últimos años ha provocado que no hayan podido ahorrar lo suficiente para pagar la entrada de una casa.

Es decir, no han sido capaces de acumular en su cuenta el saldo suficiente como para desembolsar el 20% que, por norma general, se necesita para acceder a la financiación bancaria.

Según los datos que ofrece idealista, en enero de 2006, una casa de 70 metros cuadrados se alquilaba en España por unos 700 euros. En 2024, el total a pagar cada mes se encuentra por encima de los 900 euros. La horquilla es aún más holgada en los grandes mercados, como son Madrid y Barcelona.

En la capital de España, de los 980 euros que se pagaba por 70 metros en 2007, se ha pasado a 1.400 euros. En la Ciudad Condal, que actualmente es el enclave más caro para alquilar una vivienda en España, se pasa de los 882 euros a los 1.344 euros.

Si viajamos a 1991, las diferencias se siguen acrecentando. En Barcelona, según los datos que aún guarda el consistorio local, el precio medio del metro cuadrado para esa fecha era de 1.025 pesetas, unos 6,1 euros. Es decir, que los 70 metros hubieran ascendido por aquel entonces a 427 euros. Un precio que, en vistas de la situación actual, resulta imposible encontrar en cualquier portal inmobiliario.

Una de las principales consecuencias de esta situación es la baja tasa de emancipación que existe en España. Los jóvenes, por norma general, recurren al alquiler para salir de casa de sus padres, y eso no siempre es sencillo. Esta alza en los precios, entre otras cuestiones, provoca que sólo el 16,3% de los jóvenes españoles se emancipe, una de las tasas más bajas de Europa.

La edad media de emancipación es de 30,3 años. Para aquellos que sí lo consigan, las perspectivas tampoco son muy halagüeñas. Según el Consejo de la Juventud en España, los jóvenes españoles se quedan con cerca de 60 euros en la cuenta una vez han pagado su alquiler.

¿Y los que compraron?

A pesar de que los precios de compra de una vivienda siguen, en la mayoría de España, por debajo de los niveles de 2008, la situación tampoco es del todo confortable. Es cierto que los españoles que compran una casa ahora destinan menos años de su salario al pago total de inmuebles que en los meses previos al estallido de la burbuja, pero la cifra sigue muy lejos de los niveles de 1991.

En aquel momento, con 4,3 años de sueldo se pagaba una casa de tamaño estándar, según detalla el Banco de España. Desde entonces, el esfuerzo para comprarse un inmueble no dejó de crecer hasta el estallido de la burbuja, instante en el que tocó techo, alcanzando los 9,45 años de salario, casi más del doble que antaño.

"El mayor esfuerzo para comprar una casa fue justo antes del pinchazo de la burbuja inmobiliaria que dio paso a la crisis de 2008: hablamos de septiembre de 2007 (9,45 años de media); junio de 2007 (9,37 años) y diciembre de ese mismo año (9,32 años)", explica Bankinter.

La cifra desde entonces se ha moderado, aunque no ha sido por el aumento de los salarios, sino por la caída de los precios de las viviendas. En la actualidad, los españoles destinan 7,3 años de su salario al pago de una vivienda en propiedad. Este tiempo, eso sí, varía mucho en función de la región.

Por ejemplo, en las Islas Baleares se alcanzó este primer trimestre de 2024 el máximo histórico. En este sentido, un ciudadano balear debe destinar 20 años de su salario para adquirir una vivienda. De hecho, el territorio insular es la única Comunidad Autónoma de España que está por encima de 10 años. Madrid (9,3 años) y Cataluña (8,3), segunda y tercera, respectivamente, apenas se acercan.

"La globalización y el incremento de destinos por vía aérea han incrementado la demanda de compra de casas en España. España es un país con un nivel de seguridad jurídica, sanitaria y con unas infraestructuras de primer orden. Esto hace que se hayan bajado las barreras mentales a la compra de viviendas y la masa de compradores se ha incrementado, a la vez que cada vez hay menos suelo finalista. Todo esto lleva aparejado subidas de precio", explica Alfredo Millá, CEO de Sonneil a EL ESPAÑOL-Invertia.

¿Y los abuelos?

Los datos sobre el precio de la vivienda en venta no van más allá de la década de los 80, pero sí existen evidencias tanto de la renta media como de la evolución de la inflación y el precio de la vivienda en alquiler. Y los datos muestran que los jóvenes están mejor que sus abuelos a su edad. Con las cifras de la década de los 60, se han ganado más de 2.600 puntos de poder adquisitivo y más de 3.800 de capacidad para alquilar.

En el caso de avanzar una década más, la situación se mantiene, aunque la mejora no es tan acusada. Así, se observa una ligera pérdida de dos puntos poder adquisitivo, al tiempo que la capacidad de alquiler ha mejorado por encima de los 600 puntos.

En realidad, existe una explicación histórica. La generación de los abuelos de los jóvenes, que vivió intensamente la Transición, estuvo muy movilizada. La década de los 60 y los 70 es de un movimiento obrero efervescente, que aunque estaba muy apegado a las demandas de libertad y democracia, también luchó por las condiciones materiales de los trabajadores.

Eso se tradujo, en el futuro más inmediato, en una mejora de las condiciones de vida que disfrutó la generación inmediatamente posterior; esto es, sus hijos, los padres de los jóvenes de hoy. Sin embargo, el dinamismo del movimiento obrero fue perdiendo comba con los años, y esa demanda de mejores trabajos y salarios se fue apagando, con consecuencias que se aprecian hoy día.