Equipo de CartoDB en sus nuevas oficinas en Gran Vía.

La española CartoDB se pone a competir contra gigantes del análisis de datos

La compañía presenta un nuevo producto para dirigirse al mercado de gran empresa. Descarta acudir a por más capital tras la ronda de 20 millones liderada por el fondo norteamericano Accel Partners

7 julio, 2016 15:36A por el negocio del análisis de datos geolocalizados en la gran empresa. La tecnológica española CartoDB se lanza a competir contra los gigantes mundiales de este segmento, como las estadounidenses Tableau o Click, con una renovada plataforma.

Casi un año después del aterrizaje en su accionariado del fondo de capital riesgo Accel Partners en una ronda de 23 millones de dólares, descarta acudir a por más dinero y abre la puerta a priorizar la rentabilidad frente al fuerte crecimiento en ventas en los próximos meses. Los ingresos, cuyos detalles no desglosan, se han multiplicado por tres en los últimos doce meses.

Meses de trabajo

A principios de año arrancaron una reorganización que ha dejado varias consecuencias: un cambio de marca a Carto y un giro tanto en el tipo de cliente al que dirigirse (gran empresa frente a pequeñas compañías) como en la tecnología que sostiene la nueva plataforma, potenciando el análisis y explotación de los datos después de haberse centrado en la visualización. “A partir de ahora, cuestiones como saber dónde abrir tu próxima tienda, qué carretera coger o por dónde se extenderá la próxima epidemia, podrán ser resueltas con datos y mapas a golpe de clic”, afirma Sergio Álvarez, jefe de producto y cofundador de la empresa.

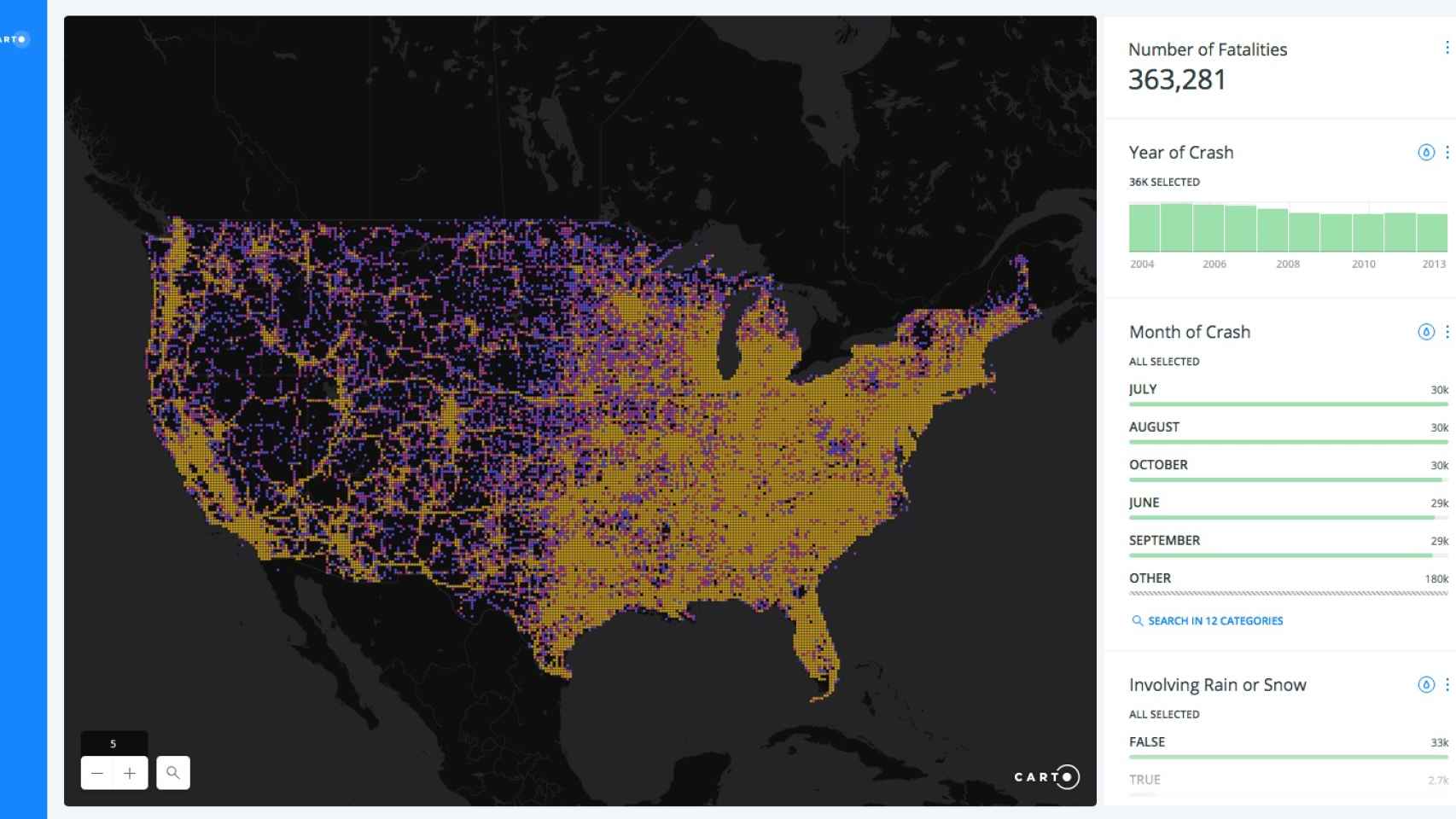

Análisis de los accidentes de tráfico con víctimas mortales en EEUU (2004-2013).

No ha sido nada sencillo. “Han sido meses muy complicados; cuando eres otra cosa que tu equipo no puede ver ni enseñar y que, además, debe vender hace que no sea fácil”, explica Álvarez. Entre las nuevas funcionalidades de la plataforma está descubrir y predecir información clave a partir de los datos con los que cuentan las empresas sin necesidad de conocimientos técnicos y en unos clics.

Sus cifras económicas

Pese a las dificultades, siguen creciendo de manera muy rápida. Según sus propias cifras, la compañía, con un equipo de cien personas repartidas entre Estados Unidos y Europa, dice haber multiplicado por 3,5 veces tanto los ingresos recurrentes mensuales como el número de sus usuarios de la plataforma (200.000).

Aún así, la empresa sigue manteniendo en secreto su balance económico, aunque sí reconocen: hoy por hoy no son rentable, pues su foco está en seguir creciendo en un sector con una alta competencia de gigantes del ‘software’.

Entre sus clientes se encuentran BBVA, el Ayuntamiento de Nueva York, Twitter o Vodafone. Tanto estas grandes empresas como el resto de sus clientes tienen dos opciones de pago para tener acceso completo a la plataforma, de acuerdo al tipo de usuario. Uno es el ‘builder’, que es quien importa los datos y construye los mapas, y el ‘viewer’, que es quien tiene acceso a esas visualizaciones para explotarlas y analizarlas a fondo.

La cuenta del ‘constructor’ tiene un precio idéntico al usuario más caro en la antigua plataforma. Las cuentas para los ‘visualizadores’ tienen un precio más barato. Pero el objetivo es expandirlas entre buena parte de los trabajadores de las empresas que contraten sus servicios y, por tanto, incrementar la base de los usuarios de pago.

¿Hacia la rentabilidad o más crecimiento?

Con estas cifras, ahora abordan una nueva fase en la que no tienen la necesidad de acudir al mercado del capital riesgo para financiarse tras la millonaria ronda del pasado año, liderada por Accel y Salesforce Ventures y con la participación de accionistas ya presentes como Kibo Ventures o Vitamina K.

Sergio Álvarez, cofundador de CartoDB.

“Tenemos mucha parte de ese dinero en el banco y no estamos en ronda; ahora pretendemos que las cosas cambien y que haya un crecimiento diferente y hay que adaptarse a un producto global… Sería absurdo levantar dinero ahora”, explica Leiva.

Los próximos meses serán clave para la estrategia a seguir. ¿Seguir con el acelerador pisado a fondo o concentrar los esfuerzos en alcanzar el punto de equilibrio financiero (break-even) y lograr la rentabilidad? “No descartamos volvernos rentables dentro de unos meses”, explica el CEO, quien es más partidario de la última opción.

“Me gusta más esa fórmula de tener el camino claro hacia ese ‘break-even’. Es sano… aunque luego vayas a recaudar más dinero y acelerar más porque merezca la pena”, resalta.

La ronda anterior fue clave. Sobre todo porque el acuerdo conseguido por el equipo de Carto fue “bueno” para sus intereses. No sólo por las condiciones económicas ‘secundarias’ fijadas sino por la propia valoración de la empresa negociada. “Fue una valoración alta para protegernos ante una dilución y porque el pasado año fue muy intenso y se creció mucho”, explica. Pero esa valoración obliga a también a crecer muchísimo de cara a estos inversores que pagaron un precio alto por sus acciones.

¿Dónde estará Carto en 2020? Álvarez no quiere ver todo a largo plazo. Tienen algo muy claro: “Estamos haciendo esto para el largo plazo, no para que nos compren mañana”, concluye.