Obras en una de las tiendas de Pull & Bear en Barcelona. Reuters

¿Por qué Inditex vende cada vez más si crece más despacio?

La textil gallega crece al menor ritmo que hace un año pero rentabiliza mejor sus ingresos.

Noticias relacionadas

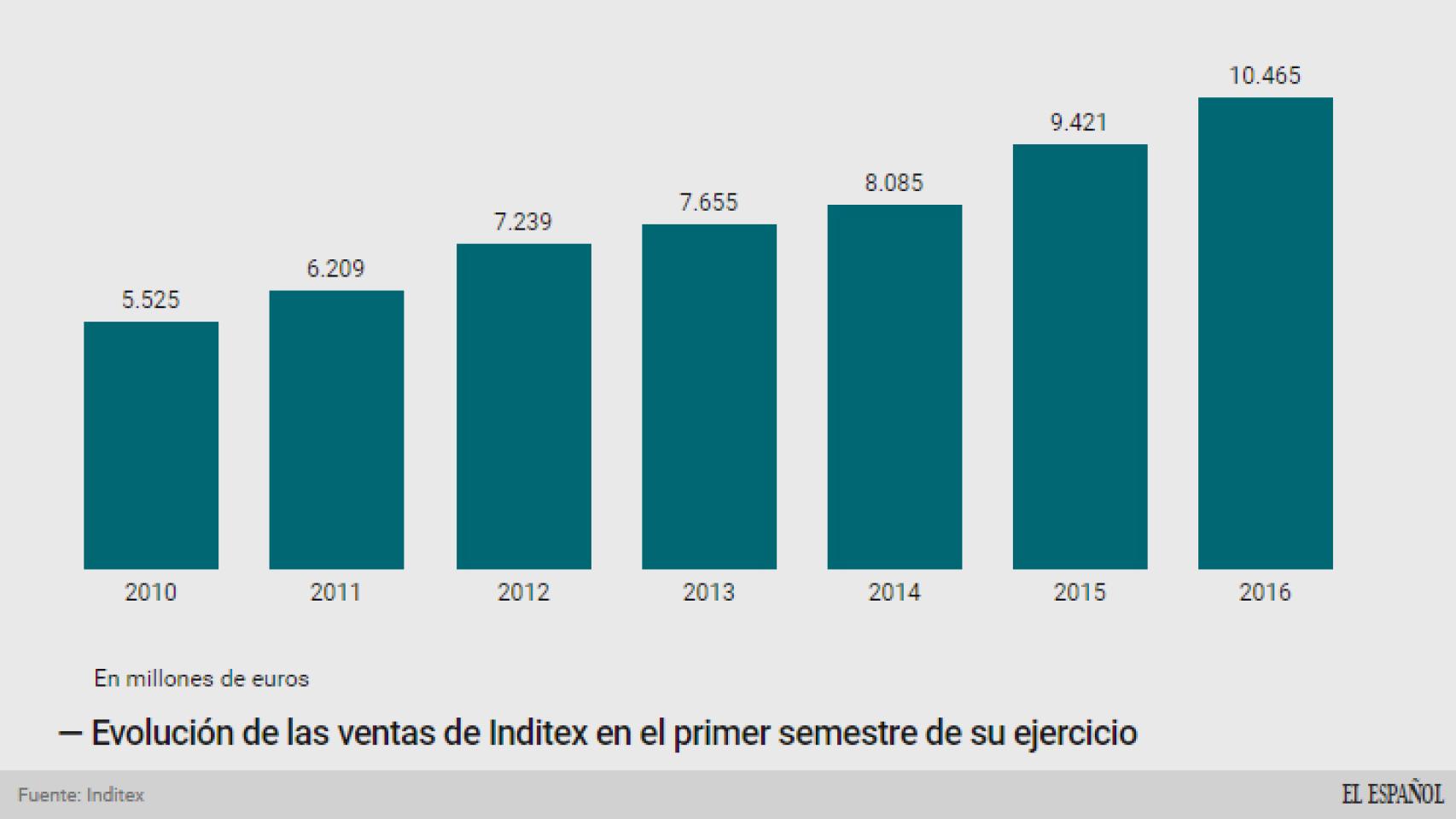

Pisar el freno en tu ritmo de crecimiento y vender más que nunca. Inditex ha cerrado los seis primeros meses de su ejercicio fiscal con ventas y beneficio récord. Ingresa 10.465 millones de euros y gana 1.256 millones. Nunca había conseguido esas cotas en la primera mitad de su ejercicio fiscal, que abarca desde el 1 de febrero hasta el 31 de julio. Sin embargo, no ha logrado el espectacular ritmo que llevaba hace un año, cuando sus ventas despegaban a una velocidad del 17% y su beneficio iba aún más deprisa, despuntando 26%.

¿Qué ha pasado? La empresa dueña de Zara rentabiliza mejor sus ingresos ahora que a mediados del ejercicio 2015-2016. “Alta eficiencia y fuerte control de gastos”, argumentaba el miércoles a los analistas el presidente de Inditex, Pablo Isla. En concreto, sus gastos operativos han repuntado un 9% (crecen menos que su facturación) y se sitúan en 3.830 millones, incluido el gasto en nuevas tiendas. “Hacemos esfuerzos permanentes por controlar costes, pero a veces consiste más en enfocar los recursos de una forma más eficiente. Es una combinación”, matizaba.

En estos seis meses, el margen bruto sobre ventas de Inditex, al contrario de lo que ocurre con otros competidores, es más sólido. En concreto, ha crecido un 9%, hasta situarse en los 5.945 millones de euros, el 56,8% de su volumen de facturación. Hace un año, ese porcentaje era del 58,1%.

Más tiendas, no en España

Esa evolución podría cambiar en la segunda mitad del ejercicio, en el que concentrará la mayor parte de las aperturas que tiene previstas para todo el año. Isla resaltó que su previsión es mantener el margen “estable”. Es su tendencia habitual, enfocar el grueso de aperturas en la recta final del año. En 2015, por ejemplo, Inditex realizó 330 aperturas netas. En comparación, en estos seis meses, ha abierto 83 tiendas en 38 países.

¿De dónde viene su repunte de ventas? En estos seis primeros meses del ejercicio 2016-2017, el incremento del espacio comercial ha permitido un repunte de ingresos del 5%, otro 11% procede de las tiendas abiertas desde hace más de un año (la evolución de ventas like for like). En cambio, a la textil le ha perjudicado la evolución de los tipos de cambio, que han lastrado su crecimiento de ingresos en un 5%.

Evolución de las ventas de Inditex en el primer semestre.

España sigue siendo su principal mercado (concentra el 17% de su facturación) a pesar de que ha frenado en seco las nuevas aperturas y no tiene previsto cambiar esa estrategia. Isla aseguró a los inversores que sus ingresos en el mercado doméstico avanzan a un ritmo del 8% (igual que en el conjunto del ejercicio 2015) pese a mantener estable su red de locales. Eso no significa que no abra tiendas. Lo hace, porque está sustituyendo establecimientos pequeños por otros más grandes, donde rentabiliza mejor espacio y costes.

Pero, además, de las tiendas físicas está su negocio online. Isla habla de concepto integrado. No distingue, a la hora de hablar de resultados, el negocio físico del digital En estos seis meses ha comenzado las ventas online en 11 mercados (Bulgaria, Croacia, Eslovaquia, Eslovenia, Estonia, Finlandia, Hungría, Letonia, Lituania, Malta y República Checa). Su tienda por lo que ya está presente en 39 mercados

¿Qué pasa con sus competidores?

Mientras Inditex logra mejores resultados en la ecuación entre ingresos y gastos, sus grandes rivales van en sentido contrario. Su gran competidor, el grupo sueco H&M cerró el primer semestre de su año fiscal con un margen bruto sobre ventas del 57,6%. Un año antes, fue ligeramente más alto, del 59,4%.

Interior de las instalaciones de Inditex en Arteixo. Reuters

Hay que tener en cuenta que la compañía nórdica, que también opera otras enseñas como Cos o & Other Stories, lleva un calendario diferente al de la empresa fundada por Amancio Ortega. Así, su primer semestre abarca desde el 1 de diciembre de 2015 hasta el 31 de mayo de 2016. A H&M, por ejemplo, le afectó que la primavera fuese más fría. “Las ventas en marzo y abril estuvieron significativamente por debajo de nuestras previsiones. Estos dos meses se vieron afectadas por las bajas temperaturas por muchos de los mercados en los que operamos. En mayo, las ventas fueron mucho mejores, con un crecimiento del 9%”, aseguró en la última presentación de resultados.

En cuanto a otros competidores, Fast Retailing (la dueña japonesa de Uniqlo) cerró el semestre concluido el 29 de febrero con un margen bruto sobre ventas del 47,1% (un año antes era del 50,4%), situándolo en 3.625,7 millones de euros. Mientras, la estadounidense GAP, que sólo informa sobre su evolución trimestral y no desglosa los datos semestrales, cerró el segundo trimestre de su ejercicio con un margen del 37,3%, un dato similar al del año anterior.

¿Cómo ha reaccionado el mercado?

Inditex presentó resultados antes de que abriese el parqué madrileño y los inversores reaccionaron en negativo. Los títulos de Inditex retrocedieron este miércoles un 1,58%, hasta 32,165 euros el título. El balance anual aún es positivo. En lo que va de año, sus acciones repuntan un 1,5% y su capitalización alcanza los 100.247 millones de euros.

En cuanto a la opinión por parte de las firmas de analistas, dos han revisado al alza el precio objetivo de la textil y otra, a la baja. En el lado positivo, NMAS1 e Intermoney. La primera, elevó su estimación de 35,65 a 35,7 euros el título. La segunda, desde 35,9 a 35,95 euros. En el lado contrario, la que ‘desconfía’ sobre la evolución de sus títulos es AlphaValue, que reduce su estimación en 60 céntimos, hasta los 29,8 euros.