Arce advierte que hacen falta más líneas ICO para empresas y autónomos en apuros

Arce advierte que hacen falta más líneas ICO para empresas y autónomos en apuros

Considera que los avales han sido exitosos para paliar los efectos de la crisis y prevé un aumento de la morosidad.

30 junio, 2020 12:01Noticias relacionadas

El Banco de España está siguiendo muy de cerca el impacto del covid-19 en las entidades financieras. Sin embargo, considera que éstas han llegado con fortaleza a esta crisis y que "son parte de la solución" y no del problema en este momento de desplome económico.

Con motivo de la presentación del Informe Anual 2019, el director general de Estadística del organismo, Óscar Arce, ha destacado el importante papel que ha jugado el ICO con sus avales para financiar a las empresas y ha pedido que se extiendan estas líneas, si bien ha evitado establecer las cuantías por ser el Gobierno el que debe tomar la decisión.

"En algunos sectores y empresas es muy posible que siga siendo necesario recurrir a estas líneas", ha explicado el economista.

Más actividad crediticia

Según su información, se ha producido una mayor actividad crediticia en los últimos meses, pese a la dureza con la que la pandemia ha golpeado a la actividad económica y "una parte" de ese aumento del crédito es gracias a las líneas ICO.

El programa de avales "ha sido muy importante para las pymes y los autónomos, de una manera muy apreciable", ha subrayado Arce.

El Banco de España considera que el crédito intermediado en el ICO estaría sirviendo para financiar a empresas "de riesgos altos" y que sin este esquema de garantías "tendrían muy difícil acceso a la financiación".

Además, el ICO ha tenido un "impacto favorable sobre las condiciones crediticias", ya que los tipos de interés de las operaciones que se han formalizado bajo su paraguas, frente a otras operaciones comparables "son significativamente menores, van a un vencimiento mucho más alto -con plazos que se acercan al máximo de 5 años-" y se han concedido "a importes mayores que las operaciones que se concederían sin el aval", de acuerdo con Arce.

Con todo esto, concluye "la valoración del programa y de la efectividad para facilitar el acceso a la financiación es claramente positiva".

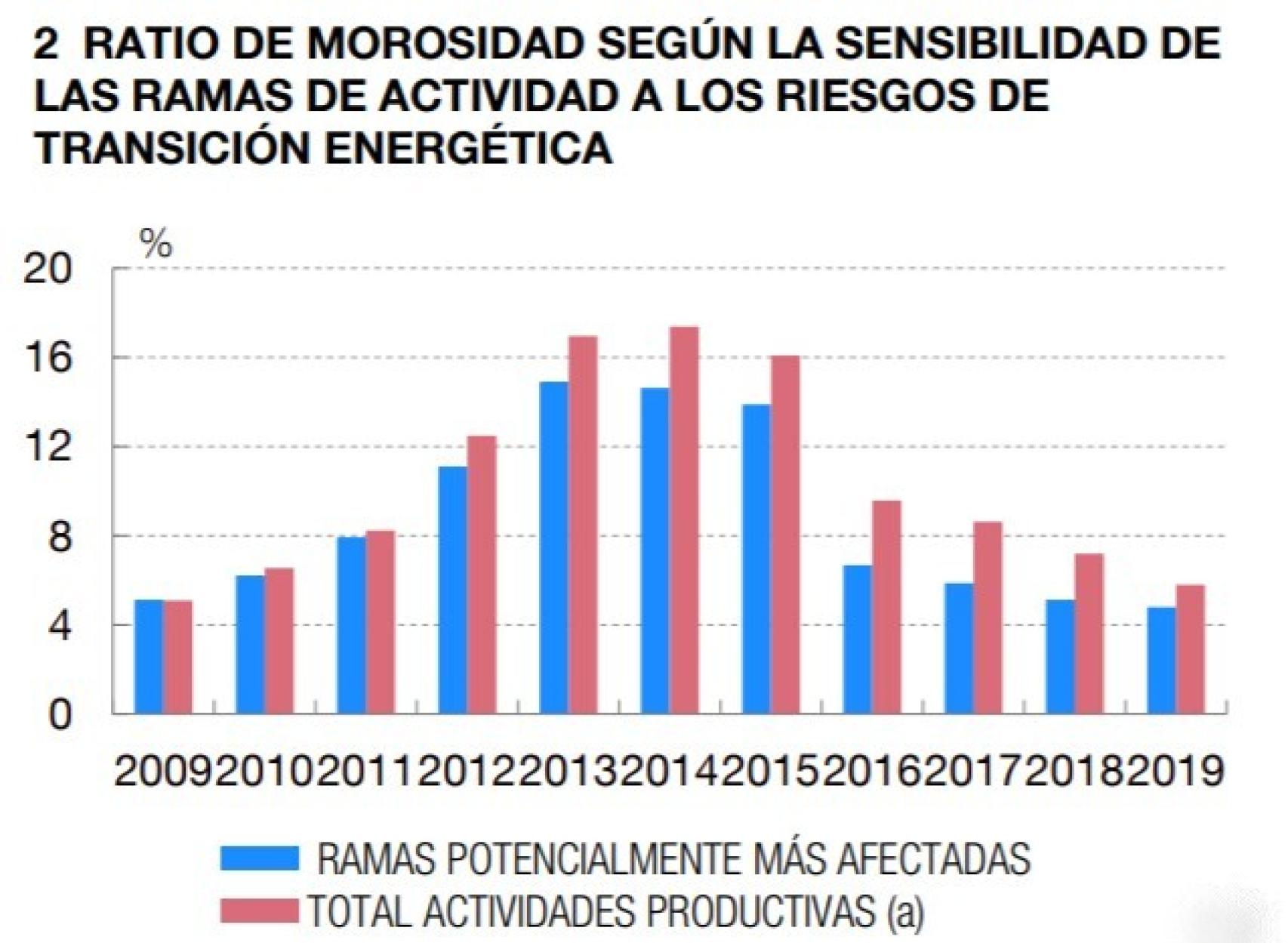

Riesgo de la morosidad

El Banco de España está atendiendo también a los riesgos que afronta el sector bancario. En especial, está "vigilante" por el aumento de la morosidad que se va a producir.

Fuente: Banco de España.

Desde el año 2008, se estima que una caída del PIB del 1% tiene un impacto del 0,7% en el aumento de la ratio de mora.

Sin embargo, el sector afronta este reto con algo de ceguera, pese a que en los últimos años se han estado realizando los conocidos test de estrés, estos exámenes estaban pensados para crisis con rasgos muy distintos a esta, puesto que se trata de escenarios de caídas de PIB más prolongados en el tiempo.

En ese sentido, la mala noticia para la banca española es que los sectores de servicios que tienen dificultades ahora pesan más que en 2008, cuando había más exposición a la construcción.

La esperanza es que en la crisis económica derivada del covid-19, la caída sea corta en el tiempo y esto se traduzca a un "impacto limitado" en las entidades financieras.

"Si se llega a materializar esa recuperación, supondría un alivio importante sobre la oferta de los bancos y las medidas de política económica van a mantener y ejercer presión a la baja sobre la morosidad", según el director de estadística.

En cualquier caso, Arce reconoce que "es pronto para saber el impacto sobre el nivel de morosidad" porque va a depender de los sectores que estén financiados, de las posiciones geográficas del crédito, etc.

Transformación bancaria

El Banco de España cree que las entidades tendrán que acelerar su transformación y su mejora de eficiencia, pero ha evitado dar recetas sobre cómo acometer esa reestructuración para capear el actual entorno de rentabilidad baja por los bajos tipos de interés.

Además, la institución ha recordado que los indicadores del ahorro muestran que los ciudadanos están siendo precavidos para prepararse ante un posible empeoramiento de la situación económica.

No obstante, el hecho de que esta crisis haya cerrado los comercios introdujo en abril un elemento de 'ahorro obligado' por no poder consumir, con lo que la evolución de esa tendencia a ahorrar se verá en los próximos meses.