Fachada del Banco de España.

La banca se rinde al impacto de la tercera ola y asume que habrá mayores provisiones

El sector empieza a presionar para que los reguladores sean flexibles en términos de capital en el momento de la recuperación económica.

7 enero, 2021 01:42Noticias relacionadas

El sector bancario lo tiene asumido. La esperanza de que las provisiones realizadas en 2020 (incluidas las del cuarto trimestre que aún no son públicas) serían suficientes para hacer frente al impacto de la pandemia, ha caído en saco roto ante la fuerza de la denominada ‘tercera ola’.

El rebrote de la crisis, el lento ritmo de vacunación en Europa y la evidencia de que seguirán estableciéndose confinamientos más estrictos en las próximas semanas obliga al sector a mover ficha más allá de lo estimado hace solo unos meses. Sobre todo porque pese a la previsible extensión de algunas medidas sociales como los ERTE, las restricciones presionarán aún más a comercios, pymes y autónomos, muy presentes en el balance crediticio del sector.

“En las cuentas de cierre de ejercicio (que se conocerán a finales de enero) ya se notará un aumento del nivel de provisiones respecto a la caída del tercer trimestre, pero sin duda habrá bancos que tendrán que llevar a cabo todavía más dotaciones en los próximos meses”, explican desde una consultora nacional.

Más conservadores en 2021

“La experiencia de los últimos meses nos indica que debemos ser prudentes y que es muy complicado realizar estimaciones exactas, pero somos conscientes de que la deriva de estas semanas nos obliga a reforzar el escudo que en los últimos meses hemos creado frente a la crisis”, reconocen fuentes bancarias a Invertia.

Es decir. Habrá más provisiones que, por lo tanto, seguirán presionando los beneficios del sector, muy mermados ya en 2020 por el impacto del coronavirus. En total, y según datos recopilados por Servimedia, la banca mantenía provisiones por valor de 102.900 millones a cierre de octubre. De esa cifra, 38.798 millones corresponden a dotaciones frente a créditos dañados y de dudoso cobro.

Un esfuerzo que ahora tendrá que reforzarse para hacer frente a una morosidad que, de momento, sigue contenida. En concreto, la tasa permanece en el 4,56% a cierre de octubre, según los datos provisionales del Banco de España.

Pero desde hace meses el sector viene advirtiendo que ese ‘control’ se debe a medidas como las moratorias a hipotecas y créditos al consumo o los préstamos avalados por el Instituto de Crédito Oficial (ICO). Así que los impagos terminarán apareciendo por un lado u otro. Eso sí, fuentes del sector descartan cifras a doble dígito que anticipaban los expertos en los peores momentos de la crisis.

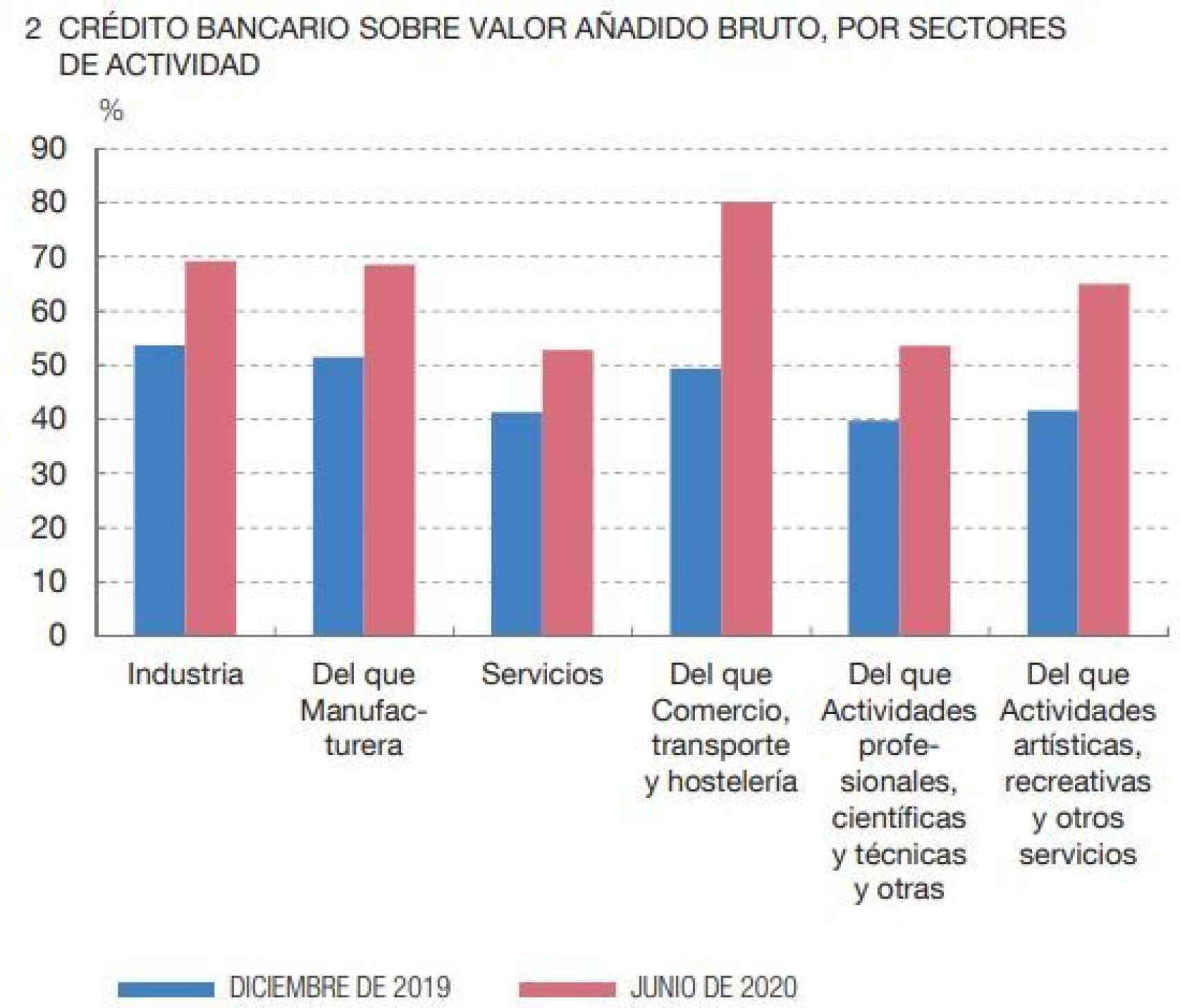

Fuente: Banco de España.

Sectores golpeados

Lo que resulta evidente es que el panorama en este inicio de año no ha ido a mejor, con nuevas restricciones que vuelven a golpear a los sectores más afectados por la pandemia. Según datos de la Autoridad Bancaria Europea (EBA), la banca europea mantenía a cierre de junio más de un 8% de sus préstamos en vigilancia especial. Es decir, con probabilidad de impago. Y la española, por el cariz de su economía, es de las más afectadas en este sentido.

Con este panorama, parece claro que la cuenta de resultados de las entidades seguirán sufriendo unos cuantos trimestres más. Y, como consecuencia, también lo harán los planes del sector para volver al dividendo. La retribución al accionista sigue limitada hasta septiembre por el Banco Central Europeo (BCE). Pero muchas entidades planean ya sus nuevas políticas de reparto, cumpliendo con las recomendaciones.

El problema es que, si la crisis se alarga y llegamos a septiembre con un incremento de la morosidad considerable, mayores provisiones y, por lo tanto, menores beneficios, parece evidente que los inversores tendrán que esperar más para volver a ver niveles de ‘pay-out’ (porcentaje del beneficio destinado al dividendo) previos a la crisis.

La clave aquí, una vez más, estará en el capital. Y aunque las entidades españolas han mejorado en estos términos, aún están a la cola del sector en Europa. Por eso, la banca ha empezado a presionar para que los reguladores sean aún más flexibles en estos términos.

Presión regulatoria

A pesar de que durante esta crisis se ha permitido a las entidades recurrir a sus colchones para favorecer el crédito, el gran temor es qué pasará cuando la economía se recupere y los bancos tengan que reconstruir sus reservas para alcanzar de nuevo las exigencias regulatorias.

De ahí la presión para reconfigurar esos requisitos de capital y ajustarlos al entorno que se avecina. Un movimiento que esta semana ha quedado patente en una tribuna de opinión escrita por la presidenta de Banco Santander, Ana Botín, en el Financial Times. En el texto, la directiva solicitaba un ‘reseteo’ de la regulación para hacer frente a los nuevos retos.

“No estoy diciendo que debamos romper todas las regulaciones que se establecieron después de 2008. Pero las reglas deberían evolucionar a medida que cambian el mundo, la competencia y los riesgos”, indicaba la directiva.