Hidrógeno verde.

Precio de la luz bajo, el CO2 caro, más demanda y contratos PPAs: las claves para invertir en proyectos de hidrógeno

¿Se ha desvanecido el entusiasmo por invertir en hidrógeno verde? Sólo el 4% de los proyectos han entrado en la fase de Decisión Final de Inversión.

El boom por participar en el nuevo vector energético del hidrógeno verde se disparó en 2021, pero según la Agencia Internacional de la Energía (AIE) sólo el 4% de los proyectos ha entrado en la fase de Decisión Final de Inversión (FID). ¿Cuál es el freno de este negocio tan prometedor?

Según el informe 'Reducing low-carbon hydrogen investment and operating costs' publicado por la consultora Capgemini y la aceleradora europea InnoEnergy, este entusiasmo se ha desvanecido debido a las incertidumbres regulatorias y del mercado.

Sin lugar a dudas, entre sus conclusiones, el estudio destaca que el hidrógeno verde (aunque también incluye el de 'bajas emisiones de carbono') sigue siendo demasiado caro y poco competitivo en comparación con el hidrógeno producido a partir de otras fuentes.

Los participantes de la encuesta coincidieron en general en que el precio disminuirá por debajo de los 7 euros/kg para 2030, con un suelo entre 1,5 euros/kg y 3 euros/kg. Cerca del 21% de los encuestados ve el precio entre 3 euros y 4 euros/kg, mientras que el 19% predice entre 4 euros y 5 euros/kg.

Por otro lado, el precio de la electricidad es determinante para impulsar este naciente sector. Su coste para la electrólisis representa entre el 45 y el 60% del coste normalizado del hidrógeno (LCOH).

Pero también es importante contar con una demanda significativa, además de un precio del carbono más caro, porque el 36% de los entrevistados considera que sigue siendo demasiado bajo a nivel mundial.

El 61% de los expertos encuestados cree que un aumento de los impuestos sobre el CO2 es esencial en este caso, mientras que el 51% cree que es fundamental reformar el mercado eléctrico para desarrollar más acuerdos de compra de energía (PPAs).

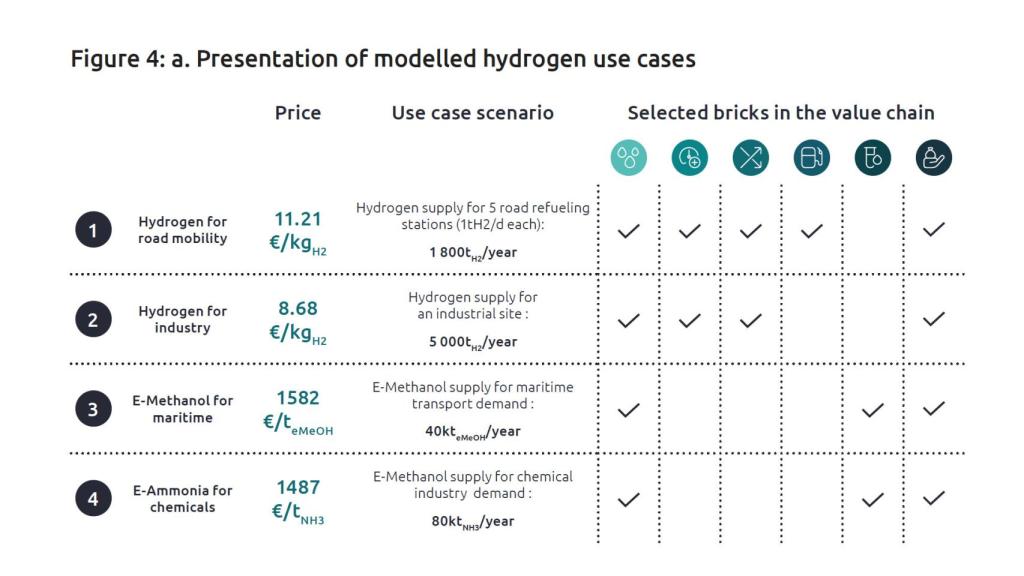

Modelos de precios del hidrógeno en función de su uso

En el gráfico, se muestra como el hidrógeno con bajas emisiones de carbono no es suficientemente competitivo con los combustibles fósiles o el hidrógeno de origen fósil, en particular para usos industriales o transporte por carretera.

En la Unión Europea, un aumento significativo del precio del comercio de derechos de emisión (EU ETS) por encima de 100 euros/tCO2 aumentará el precio del hidrógeno reformado con vapor, haciendo que el hidrógeno con bajas emisiones de carbono sea más competitivo. Este aumento se explica por la reforma del EU ETS con la introducción de una reserva de estabilidad del mercado en 2019, que permite "almacenar" las cuotas excedentes en lugar de reasignarlas al mercado.

Esta señal de precios se hizo aún más fuerte en 2021, cuando el sistema entró en la "fase IV". Esto también traerá objetivos más estrictos, con el objetivo de reducir el límite de emisiones en un 62% en 2030 en relación con 2005.

Esto eliminará gradualmente la asignación gratuita de derechos, reemplazándolos para 2034 con un Mecanismo de Ajuste en Frontera de Carbono.

Una regulación adecuada

Los encuestados también destacaron que los entornos regulatorios y legislativos son esenciales para hacer que el hidrógeno sea más competitivo en los próximos años. Según el 64% de los encuestados, el apoyo público es clave para impulsar la demanda centrada en aplicaciones tradicionales.

Y el 51% de los encuestados consideró que los contratos de suministro eran esenciales a la hora de llevar a cabo proyectos de hidrógeno a escala en el futuro. Sin embargo, las asignaciones de ayuda pública siguen siendo lentas, particularmente en la Unión Europea con IPCEI (Proyecto importante de interés común europeo).

Reducir costes

Reducir los costes de los equipos, precios competitivos de estos y seguridad son factores clave para llevar a cabo un proyecto de hidrógeno a escala en los próximos años.

Poco más de un tercio de los encuestados aseguran que el apoyo público es inadecuado, pero casi la mitad destaca los costes de los equipos como la preocupación más apremiante. Son el segundo factor de coste más importante dentro del Capex (gastos de capital) y representan alrededor del 35% del LCOH (dependiendo de los costes de la electricidad).

Imagen de archivo de un operario de una planta de energía de hidrógeno verde.

Según señala el informe, curiosamente, la reducción de los costes financieros no se considera una gran palanca potencial, a pesar del clima actual de altas tasas de interés (sólo el 26% de los encuestados estuvo de acuerdo aquí). Pero según la OCDE, en 20233, el coste de capital medio ponderado (WACC o coste de capital) ha oscilado entre el 6,4 y el 24% para los proyectos de hidrógeno.

Tampoco se considera un factor clave para reducir esos costes el desarrollo de tecnología o la incorporación de herramientas digitales. Aunque el 74% de los encuestados cree que lo digital es muy útil para los sistemas de gestión de hidrógeno, el 48% lo ve más como un potencial en el diseño de sistemas y las estimaciones de costes, y sólo el 1% considera que la presencia de soluciones digitales a la hora de llevar a cabo un proyecto.

Innovación

Pero una cosa es la digitalización y otra la innovación, y esto último se considera la llave para el despegue de esta tecnología. "Es una palanca subestimada que debe activarse para generar impactos que cambien las reglas del juego", dice el informe.

El 36% de los encuestados cree que la innovación será la que más contribuirá a reducir los precios del hidrógeno. La electrólisis a alta temperatura es una innovación extremadamente prometedora con la capacidad de utilizar calor industrial de menor calidad. Según el 53% de los encuestados, los electrolizadores desempeñarán un papel fundamental en toda la cadena de valor durante los próximos años.

[Europa lidera la innovación en hidrógeno verde mientras EEUU ralentiza su producción]

En menor medida se está considerando el desarrollo de otras tecnologías de producción bajas en carbono (incluido el hidrógeno geológico). Sin embargo, el 32% de los expertos encuestados indicaron que siguen abiertos a posibles innovaciones que podrían ayudar a implementar mejor el hidrógeno.

Además, según el 49% de los encuestados, la certificación del hidrógeno a través de soluciones digitales también podría ayudar a facilitar un mayor desarrollo del mercado. De hecho, la trazabilidad es clave aquí para identificar eficazmente el contenido de carbono de cada molécula de hidrógeno, garantizar el origen e impulsar una mayor adopción de esta solución.

Capgemini e InnoEnergy encuestaron, para la realización de este informe, a profesionales de casi 120 empresas y organizaciones de la industria del hidrógeno entre noviembre de 2023 y febrero de 2024. Estas organizaciones tenían su sede en: Francia (62%), Alemania (6%), Resto de Europa (20%), América del Norte (4%), Asia (3%), África y Medio Oriente (5%).