Barco metanero que transporta gas natural licuado (GNL).

Mapa del gas natural licuado: la UE se sitúa como el mayor importador mundial por delante de China

Estados Unidos ha superado tanto a Qatar como a Australia y se convierte en el mayor exportador de GNL.

19 agosto, 2024 02:39Europa ha pasado de importar de Rusia casi la mitad de su suministro de gas natural a convertirse en el principal receptor mundial de gas natural licuado (GNL o gas transportado en barco) en tiempo récord. En solo dos años, ha superado a China en el ránking. El mapa del mercado europeo del gas ha cambiado radicalmente desde 2022.

Es la principal conclusión del informe Analysis of the European LNG market developments 2024 Market Monitoring Report, elaborado por el regulador europeo de energía, la Agencia para la Cooperación de los Reguladores de Energía de la Unión Europea (ACER, por sus siglas en inglés).

En su análisis destaca que "el enfoque coordinado de la UE para hacer frente a la crisis energética, con el papel destacado del plan REPowerEU, ha demostrado ser eficaz para garantizar la seguridad del suministro de gas" y, al mismo tiempo, diversificar las importaciones de gas fuera de Rusia, donde el GNL desempeña un papel clave.

El panorama mundial del comercio de GNL se ha reconfigurado desde la invasión rusa de Ucrania. Europa se ha convertido en el mayor mercado de importación de GNL a nivel mundial, por delante de China y Japón. Mientras tanto, Estados Unidos ha superado tanto a Qatar como a Australia y se ha convertido en el mayor exportador de GNL.

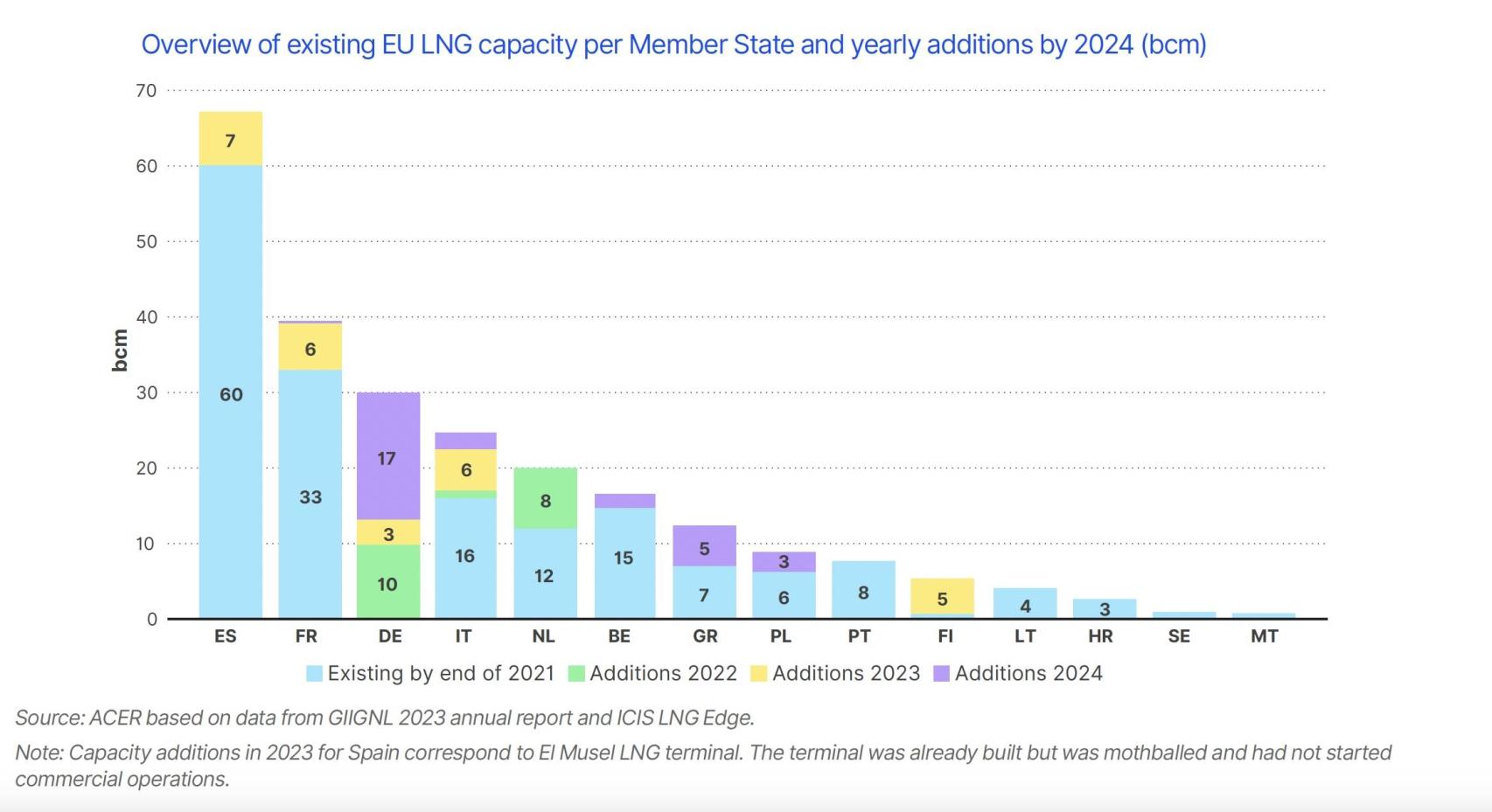

Tal y como se indica el documento, "desde febrero de 2022, la capacidad de regasificación de GNL en la UE se ha ampliado en 50 millardos de metros cúbicos -la unidad de medida para el gas natural, BCM por sus siglas en inglés- para facilitar el aumento de las importaciones de GNL".

Y ha tenido mucho que ver en esta evolución la nueva infraestructura de regasificación, que "ha ayudado a aliviar la congestión y ha contribuido a reducir los diferenciales de precios entre los centros de gas europeos y los precios spot del GNL".

Sus estudios apuntan en la misma dirección que el Centro de Política Energética Global de la Escuela de Asuntos Públicos e Internacionales de la Universidad de Columbia. Para ACER, se está produciendo una expansión masiva de la capacidad mundial de exportación de GNL. Para 2030, se prevé que se añadan más de 200 millones de toneladas, lo que equivale aproximadamente al 50% del GNL comercializado anualmente en la actualidad.

Y para los expertos de la universidad estadounidense, la guerra de Rusia en Ucrania y los embargos al gas ruso han impulsado una nueva ola de megaproyectos de GNL en todo el mundo. Incluso lo han llamado "la tercera gran ola del GNL".

La construcción de nueva capacidad estará liderada por Estados Unidos, junto a los próximos contratos de GNL a largo plazo para mejorar la capacidad de licuefacción en Europa y las reducciones de la demanda de gas, provocará un cambio significativo en el mercado spot de GNL de Europa.

Nuevas regasificadoras

La significativa reducción de la dependencia europea del gas ruso no ha sido por arte de birlibirloque. La crisis energética producida por el estrangulamiento táctico del suministro ruso ha llevado a que todos los países hayan iniciado una carrera por construir nuevas terminales de regasificación y almacenamiento, así como proyectos para expandir la capacidad de los ya existentes.

ACER pone sobre la mesa también los esfuerzos de la UE para, en paralelo, reducir la demanda de gas y promover opciones alternativas de suministro sin combustibles fósiles. Incluso se cuestiona si no se habrá generado el riesgo de una utilización muy baja de las instalaciones de GNL existentes y de nueva construcción para los próximos años.

Descripción general de la capacidad de GNL existente en la UE por Estado miembro y adiciones anuales hasta 2024 (bcm)

Alrededor del 75% de la nueva capacidad de regasificación desarrollada desde principios de 2022, como reacción al shock de suministro ruso, adoptó la forma de unidades flotantes de almacenamiento y regasificación (FSRU). Complementariamente, la expansión de la capacidad de las terminales existentes representó el 25% de la capacidad agregada.

Se espera que la capacidad de regasificación adicional aumente en unos 235 BCM y sea capaz de satisfacer más del 55% de la demanda anual de gas europea en función del consumo medio de gas de los últimos 5 años. Otros proyectos, todavía en fase de planificación, podrían aportar a la UE una capacidad de importación agregada de GNL superior a los 260 bcm para 2025, asegura el regulador europeo.

Más licuefacción

Para que las regasificadoras puedan tener trabajo, en los países productores también se debe contar con plantas de licuefacción. Es decir, para que el estado gaseoso del gas se convierta en líquido y se pueda transportar en los metaneros hasta llegar a la regasificadora, que invierte el proceso para poder emplear ese gas.

ACER recuerda que ya en marzo de 2024, se informó de 17 proyectos de licuefacción en diferentes etapas de construcción en todo el mundo. Se proyecta que, en conjunto, aumentarán la capacidad de producción mundial de GNL en hasta 173 millones de toneladas para fines de la década.

Nuevos desarrollos de capacidad en licuefacción global de GNL (Mt) - 2022 - 2030

Si todos estos nuevos proyectos se materializan, se habrán incorporado 200 millones de toneladas adicionales de capacidad de producción de GNL desde la invasión rusa de Ucrania en febrero de 2022 y hasta 2030. Tal aumento potencial en la capacidad de producción representaría cerca de la mitad de los volúmenes de GNL comercializados actualmente a nivel mundial.

Muchas de las decisiones que respaldan las inversiones en nuevos proyectos se tomaron hace varios años. Sin embargo, también las hay que han sido provocadas por desarrollos más recientes del mercado del gas, incluida la necesidad urgente de Europa de diversificar el suministro más allá de Rusia.

"Centrándonos en 2024, y en ausencia de retrasos significativos, se anticipa que la producción aumentará en 20 millones de toneladas", asegura el informe. Las nuevas capacidades previstas para su puesta en servicio durante 2024 incluyen Golden Pass Train 1 y la puesta en marcha de Calcasius Pass en EEUU, Fast Altamira LNG en México, Greater Tortue FLNG en Senegal, Tango FLNG en el Congo y la Terminal 1 de Arctic LNG2 en Rusia.