Un corredor mira la evolución de las inversiones en la Bolsa de Madrid

Así funciona el fraude fiscal de las Sicav en España

El análisis pormenorizado de 12.000 documentos realizado por EL ESPAÑOL revela que la mitad de estas sociedades está bajo sospecha por usar testaferros. Su regulación entra en campaña.

24 octubre, 2015 02:01Noticias relacionadas

“Tanto yo, como mi mujer e hijos somos mariachis de algunas Sicav. Creo que estamos en tres o cuatro en las que tenemos una acción de un euro en cada una de ellas. Además, ese valor no varía, ni te enteras de que la tienes”.

Éste es el relato de un ex directivo de una entidad bancaria que está domiciliada en Madrid y que pide mantenerse en el anonimato. Revela que, junto a su familia, se prestó para ser inversor de relleno en varias Sociedades de Inversión de Capital Variable (Sicav) que gestionaba el banco en el que trabajaba. Es decir, accedió a convertirse en testaferro, los conocidos como mariachis en la jerga financiera.

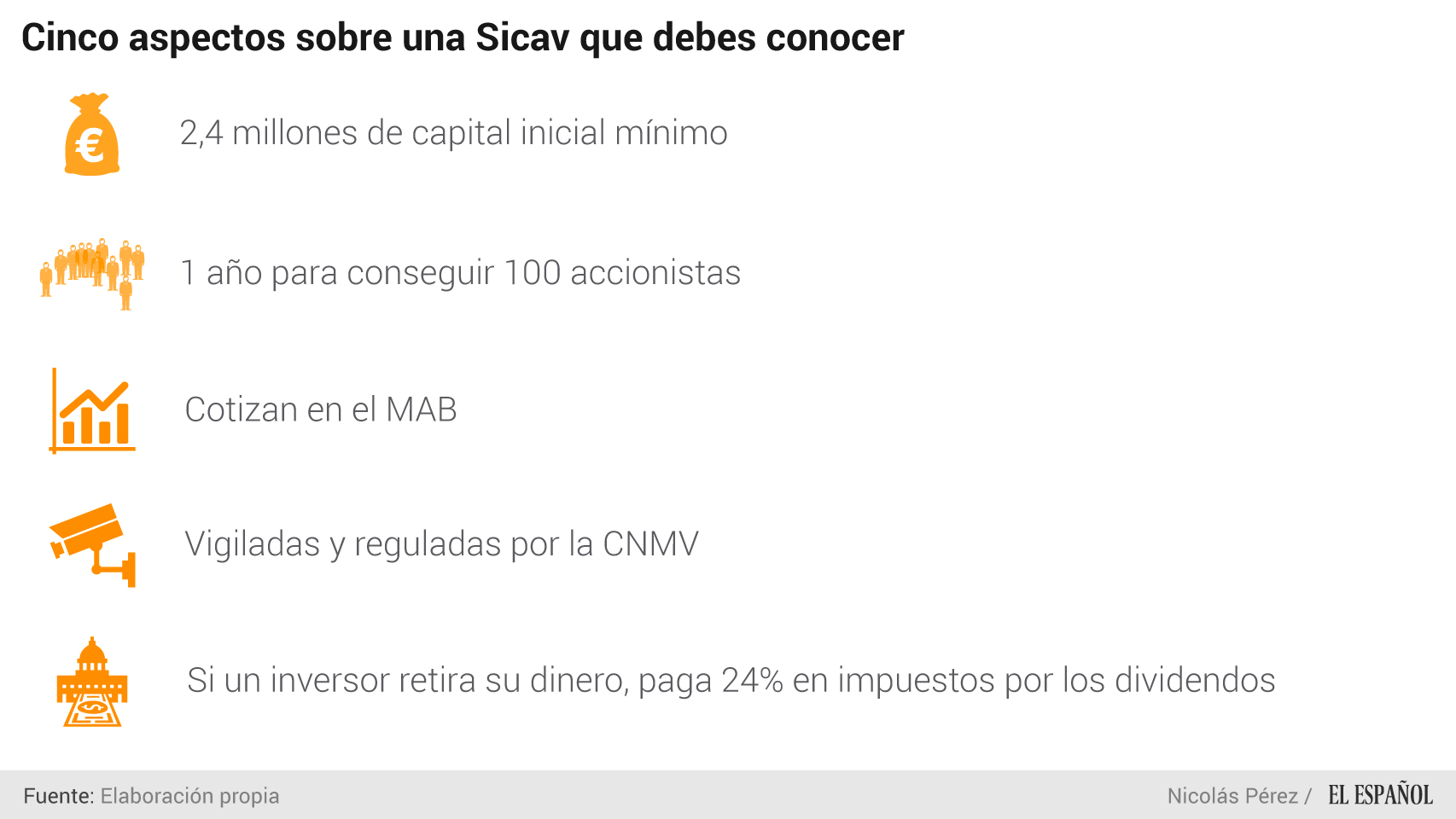

Las Sicav son sociedades que invierten su capital en activos financieros y se aprovechan de un régimen fiscal favorable: tributan sus beneficios al 1% en vez de al 28%, como lo hacen la mayoría de las sociedades. Para optar a esta fiscalidad deben reunir al menos a 100 accionistas.

.

“Lo normal era que llegara el cliente al banco, que solía ser una familia, y que sus miembros se convirtieran en los accionistas mayoritarios de la Sicav que iban a crear. Después, el banco conseguía a los accionistas necesarios para llegar al mínimo legal de 100 y así poder beneficiarse de tributar al 1%”, explica el ex directivo sobre cómo se trabajaba en su banco. También detalla que ésta es la forma habitual de trabajar en el resto de entidades financieras: unos pocos accionistas poseen la mayoría del capital de la sociedad y el resto de inversores, los mariachis, suelen tener una o dos acciones.

Para conseguir estos inversores fantasma “el banco pide a sus empleados que estén dispuestos a figurar como mariachis en las sociedades que gestionan, a tener unas diez acciones de un euro, ya que el objetivo es mantener el negocio de la entidad”, continúa narrando el antiguo banquero. Él mismo, a pesar de haber formado parte del entramado y de considerar “lícito el uso de las Sicav”, advertía a sus clientes de que “estaban jugando con la ley”. Una ley que, desde su perspectiva, “está mal hecha”.

ACCIONISTAS MAYORITARIOS

En los últimos 15 años, la Comisión Nacional del Mercado de Valores (CNMV) ha permitido que los bancos utilicen de forma habitual testaferros para que algunas Sicav alcancen el número mínimo de accionistas exigibles por ley.

Esta semana, estas sociedades vuelven a estar en el ojo del huracán después de que los líderes de los principales partidos de la oposición expresaran su deseo de regularlas de nuevo. Podemos quiere acabar con todas ellas mientras que Ciudadanos y PSOE prefieren devolver el control fiscal de las SICAV a la Inspección de Hacienda.

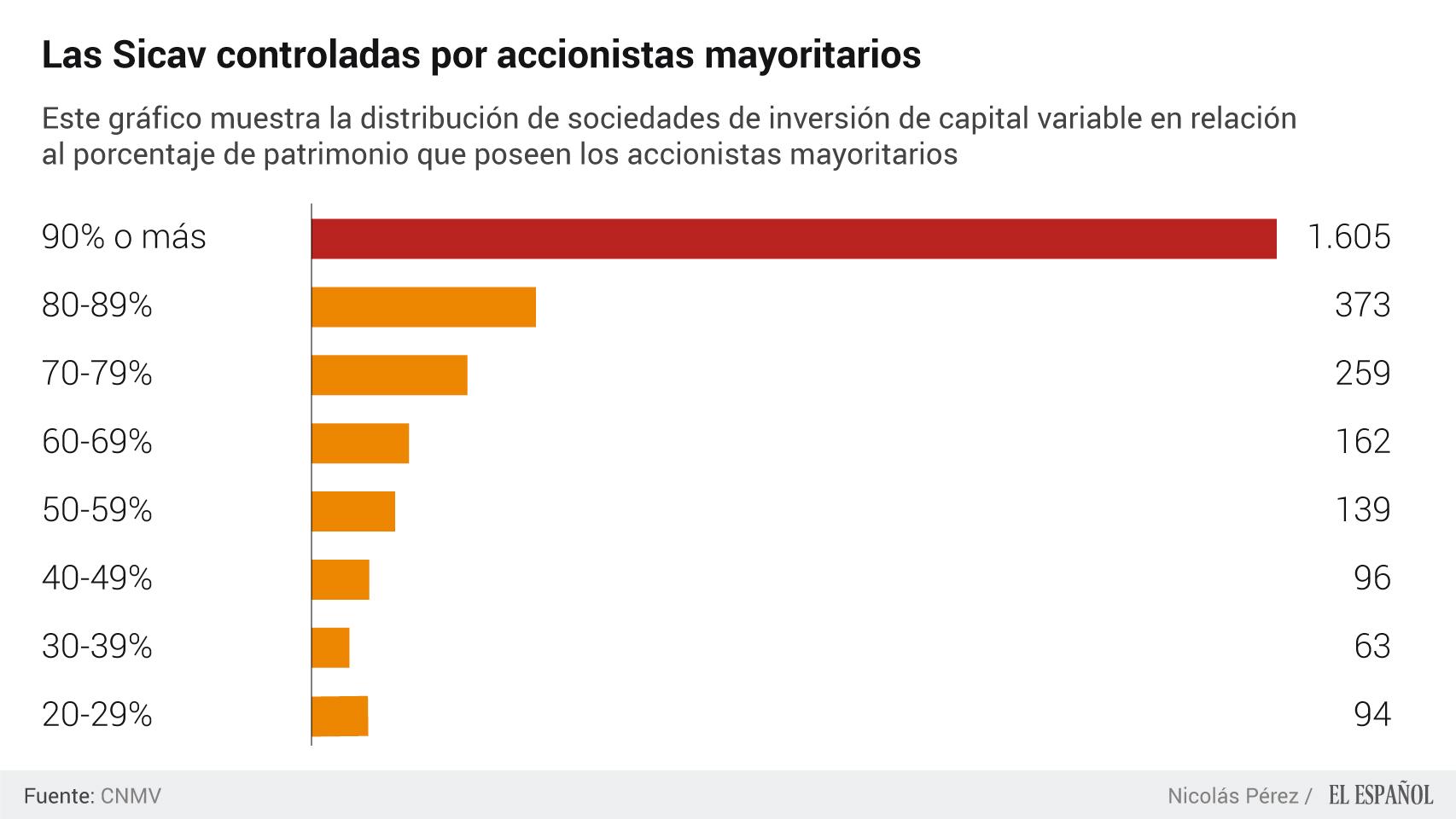

Según el análisis de datos realizado por EL ESPAÑOL a partir de la información publicada en la CNMV, la mitad de las Sicav registradas al cierre de 2014 estaban controladas por accionistas mayoritarios que poseían más del 90% del capital. Estas sociedades están bajo sospecha por un posible fraude a la Agencia Tributaria. La suma de su patrimonio alcanza casi los 14.000 millones euros, es decir, el 44% de todo el dinero que mueven estas sociedades.

.

Además, un tercio estaba bajo el poder de un solo accionista mayoritario que poseía más del 99% del capital de la sociedad o por un grupo reducido de inversores cuyas acciones sumaban ese mismo porcentaje. Es decir, una sola persona era dueña de la Sicav, o esa persona junto a sus hermanos, su mujer e hijos se repartían la sociedad.

Como consecuencia de este resquicio legal, hay Sicav en las que figuran inversores que tan solo han aportado uno o dos euros y el grueso del capital está en manos de los accionistas mayoritarios. Existen 700 Sicav en las que casi todos sus accionistas tienen una inversión media de menos de 20 euros. O lo que es lo mismo, poseen menos del 1% del patrimonio de la sociedad entre todos y el accionista mayoritario tiene el resto, el 99%.

UNA ACCIÓN DE UN EURO

Esta cantidad mínima de dinero, que habitualmente representa una acción, la deposita el mariachi o es la misma sociedad la que aporta el dinero en nombre del accionista de relleno. “No tienes que justificar que ese euro lo has puesto tú; esa cantidad no tiene trascendencia fiscal, nadie te va a preguntar quién ha pagado una acción”, cuenta el ex banquero. También explica que “la acción se adquiere mediante un contrato de compraventa normal y corriente, se firma y la operación aparece en el sistema”.

“En ocasiones ese dinero ni se mueve. ¿Un euro? Se da por recibido en la sociedad. Es todo una cuestión de papeleo para el administrador de la Sicav, que tiene que apuntar que mengano ha puesto un euro y fulano otro euro”, narra el ex directivo. Todo este proceso de sumar accionistas fantasma se realiza con el único objetivo de reducir el pago de impuestos a sus clientes y así mantenerlos en la entidad.

Al contrario que en España, en el resto de la Unión Europea no es necesario exprimir la ley para que una Sicav se beneficie de un régimen fiscal favorable, pues no hace falta reunir a 100 inversores. Países como Luxemburgo no exigen un número mínimo de accionistas, ya que la directiva europea que regula estás instituciones de inversión no contempla ninguna restricción en cuanto al número de socios.

UNA PRÁCTICA COMÚN

Entre 2003 y 2005, el Cuerpo Superior de Inspectores de Hacienda intentó regularizar estos vehículos de inversión. Llevaron a cabo investigaciones en las que no solo comprobaron si las Sicav tenían al menos 100 accionistas, sino que fueron un paso más allá y analizaron quiénes eran cada uno de esos inversores. Como resultado de estas pesquisas, los inspectores levantaron cientos de actas en las que describieron el uso sistemático de testaferros en estas sociedades: todas ellas presentaban más de 100 socios en sus escrituras, pero una gran parte de los accionistas habían sido colocados para llegar al número mínimo de inversores que exige la ley.

José María Peláez, presidente de la Organización de Inspectores de Hacienda en aquella época, recuerda que cuando descubrían quiénes conformaban la lista de accionistas “resulta que eran trabajadores del banco, empleadas domésticas de las familias que controlaban la Sicav e incluso menores de edad”. Esto es, mariachis utilizados para llegar a los 100 accionistas.

En las actas que levantaron los inspectores propusieron que las Sicav que tuvieran inversores de relleno no debían beneficiarse de pagar un 1% de impuestos, sino que tenían que tributar al tipo general, que en aquella época era el 35%.

Pero en pleno proceso de inspección, y durante el mandato presidencial de José Luis Rodríguez Zapatero, el Congreso de los Diputados decidió en 2005 que el control de las Sicav iba a dejar de ser competencia del Ministerio de Hacienda. La supervisión pasó a manos de la CNMV, organismo que depende del Ministerio de Economía.

La ley habla de 100 accionistas, no dice que tengan que ser altos, rubios, morenos o simpáticos

Las sociedades que habían sido investigadas aprovecharon esta circunstancia para evitar que las actas surtieran efecto y acudieron al Tribunal Económico Administrativo Central (TEAC) para defenderse de los inspectores. El TEAC dictó una resolución en 2007 a favor de las Sicav, ya que consideró que el único órgano competente para regularlas y controlarlas era la CNMV, tal y como había decidido el Congreso dos años antes. “En realidad están revisando o supliendo –en referencia a la actuación de los inspectores de Hacienda– la labor de supervisión y control de la CNMV”, reza el texto.

Aún así, el Ministerio de Hacienda guarda todavía una bala. Puede abrir las inspecciones que considere oportunas a las Sicav, pero debe remitir los resultados a la CNMV, que en el plazo de seis meses tendrá que determinar si las sociedades revisadas cumplen o no los requisitos para tributar al 1%. En el caso de que no lo hagan, deberán pagar el 28% de impuestos.

Diez años después, la realidad no ha cambiado.

AL BORDE DE LA ILEGALIDAD

Las Sicav son Instituciones de Inversión Colectiva creadas para canalizar el ahorro de los hogares, según recoge la Ley 35/2003. Esta ley especifica que se entiende como inversión colectiva aquella que se realiza a través de un vehículo que tenga como mínimo 100 accionistas. Este apartado de la ley en el que se determina el número de inversores es el requisito para que tributen al 1% en el Impuesto sobre Sociedades y, como se ha explicado anteriormente, en ocasiones se cumple sobre el papel, no en la práctica. “A ver quién se cree que una persona ha puesto 10 euros para entrar en una Sicav”, dice el inspector Peláez. La sociedad Riotiron es un claro ejemplo de Sicav que cumple los requisitos legales pero que en la práctica tiene un accionista que posee el 99,99% del capital, algo más de 2.800.000 euros. El resto de inversores, 129 socios inscritos en la sociedad, tienen una media de 2,23 euros cada uno, según el análisis de datos realizado por EL ESPAÑOL.

.

El ejemplo de Riotiron se repite de forma similar en un tercio de las 3.200 Sicav registradas en España. Desde Inverco, la asociación que defiende los intereses de las Instituciones de Inversión Colectiva, consideran que estas sociedades cumplen con lo que marca la ley. “La normativa habla de 100 accionistas, no dice que los inversores tengan que ser altos, rubios, morenos o simpáticos”, dice su director general, Ángel Martínez-Aldama.

La CNMV adopta la misma postura que Inverco. A pesar de que la Comisión se ha negado en reiteradas ocasiones a conceder una entrevista, quisieron aclarar vía correo electrónico que “todos los accionistas están debidamente acreditados” en sus registros, pero que “la ley no regula nada respecto al importe mínimo de inversión que cada uno de los partícipes tiene en la Sicav”.

De todas formas, la Ley General Tributaria tiene un apartado en el que se especifica lo que se conoce como “principio de calificación”, que sirve para tapar los posibles agujeros en la legislación. Este principio, aplicado a las Sicav, determina que aunque una sociedad sea capaz de demostrar que tiene 100 o más accionistas, estos puede que no sean inversores reales, es decir, que es posible que sean mariachis. De esta forma las sociedades incumplirían los requisitos para tributar al 1% y la Sicav estaría cometiendo un fraude a Hacienda.

Así lo cree el experto en Derecho Tributario y profesor de la Universidad de Navarra Antonio Vázquez del Rey: “En los casos en los que la inversión media de sus accionistas es mínima, la Sicav está creando una simulación, por lo tanto, defraudando a Hacienda”.

El presidente del sindicato de técnicos de Hacienda (Gestha), Carlos Cruzado, piensa que “las sociedades en las que se utiliza de forma sistemática la figura del mariachi están cometiendo un fraude de ley y eludiendo el pago de impuestos”. Esto significa que se están aprovechando de lo que no cubre la legislación para abusar de ella en su beneficio. “Si no están cumpliendo los requisitos para tributar al 1%, deberían de hacerlo al 28%, como lo hacen el resto de sociedades”, aclara Cruzado. La misma propuesta que plantearon en su momento los inspectores de Hacienda tras levantar las actas. “Si a una persona que le pillamos con un pecado fiscal, le hacemos pagar, por qué a una Sicav no”, dice Peláez. En Inverco ven con recelo esta medida, porque consideran que subir la tributación provocaría que las Sicav y el dinero que invierten se traslade a otros países. “Mañana mismo, igual que puedo constituir una Sicav en España, la puedo constituir en Luxemburgo”, explica Martínez-Aldama.

De hecho, un caso en España confirma esta hipótesis. En 2009 el País Vasco decidió eliminar las ventajas fiscales de las Sicav, ya no tributarían más al 1% sino al tipo general. Como consecuencia, aquellas sociedades de inversión que estaban domiciliadas en el País Vasco fueron trasladándose a otros puntos de la Península para seguir pagando menos impuestos. “Hoy en día la movilidad de capitales es absoluta, cualquier problema o traba que puedas poner va a provocar que el dinero se marche a otro sitio”, insiste el director general de Inverco.

2014, AÑO DE GRAN CRECIMIENTO

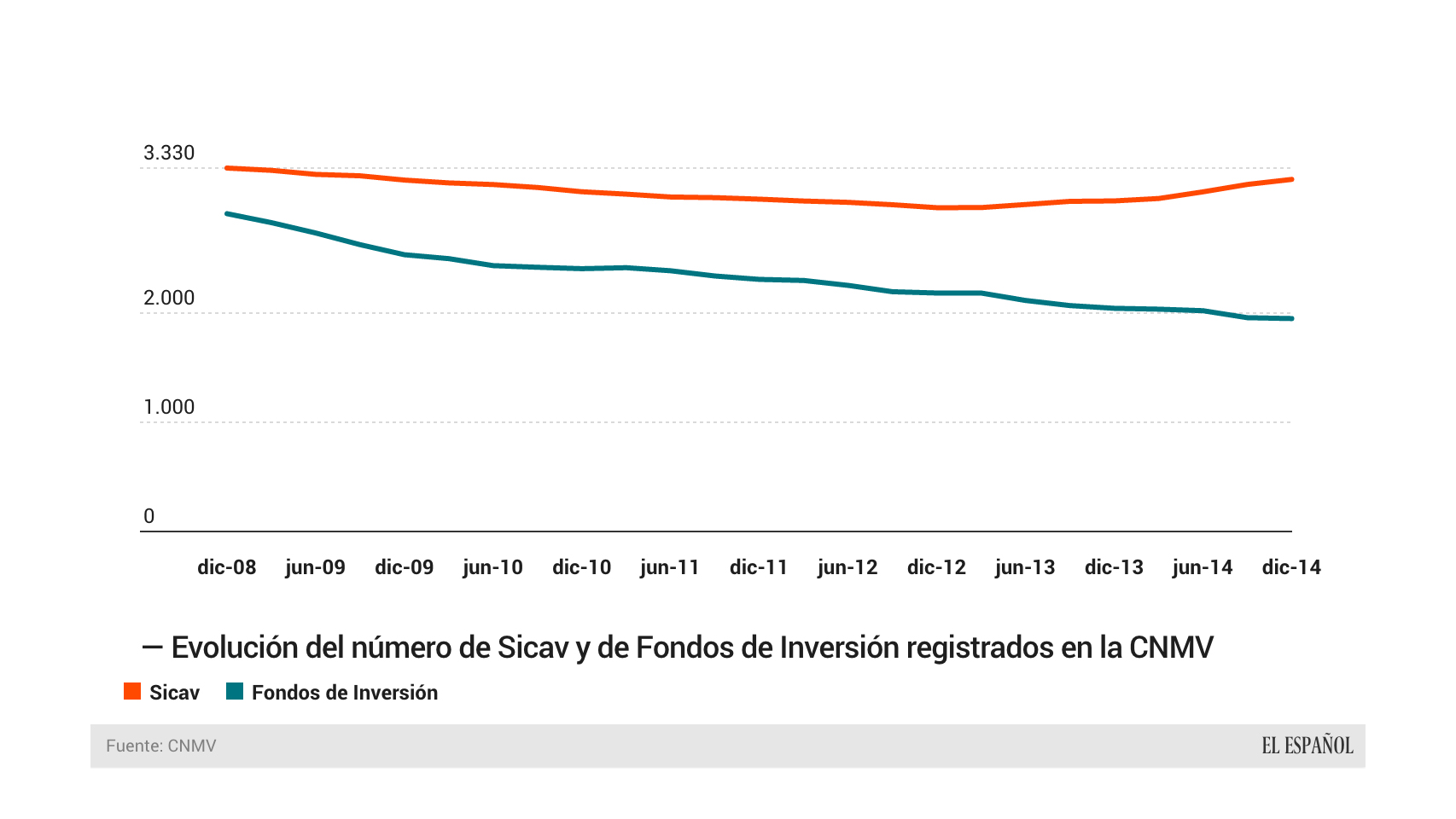

Los dos últimos años han sido de gran crecimiento para el sector de las Sicav, tanto en número de nuevas sociedades registradas como en el capital que han atesorado. Lo datos a los que ha tenido acceso EL ESPAÑOL revelan que el año pasado se inscribieron 234 nuevas sociedades de inversión en la CNMV. Esta cifra coloca a 2014 como el cuarto año en el que más sociedades de este tipo se constituyeron desde el 2000. Además, el capital gestionado por las Sicav ha aumentado de forma sustancial desde 2011. En aquel año, estas sociedades sumaban un patrimonio de 21.000 millones de euros y en 2014 llegaron a atesorar 31.000 millones.

.

El incremento en el número de Sicav registradas en España no ha conseguido variar la media de inversores en estas sociedades, que se mantiene estable entorno a los 140, según el análisis de datos realizado por EL ESPAÑOL. El año pasado, más del 40% de las nuevas Sicav que se constituyeron lo hicieron con menos de 100 socios y fueron alcanzando esta cifra con el paso de los meses. La ley establece como máximo un año para que la sociedad alcance el número mínimo de accionistas que exige. En este periodo, la gestora bancaria consigue los socios necesarios bien comercializando la Sicav en los mercados para que distintos inversores compren acciones o bien consiguiendo nuevos mariachis.

El ex directivo que se prestó a ser testaferro junto a su familia no se arrepiente: “Lo tengo muy claro, ser mariachi no es ningún pecado y tampoco ningún delito. Yo prefiero que el dinero esté circulando en una Sicav que aparcado en un depósito bancario”, expone.

Y el mariachi sentencia: “A mi parecer, el que está cometiendo un fraude es el legislador poniendo una condición que no sirve para nada. ¿Por qué mantiene esta ficción?”.

Esta investigación fue realizada en el marco del Máster en Periodismo de Investigación, Datos y Visualización de la URJC y Unidad Editorial. Fue asesorado y editado por Antonio Rubio.

El trabajo está basado en el análisis de los datos de 120.000 páginas en formato PDF de cerca de 12.000 documentos publicados por la CNMV con información detallada de la composición de cada Sicav.