bonos_usa_dos

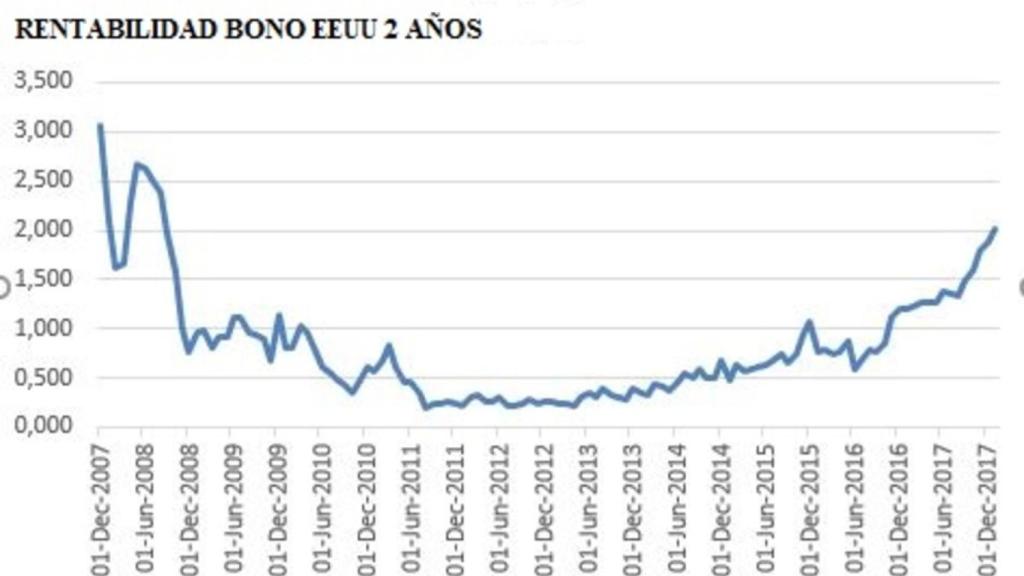

Crece la tensión: La rentabilidad del bono EEUU a 2 años supera el 2% por primera vez desde Lehman

Muchos insisten en negar que la burbuja de la deuda soberana haya estallado ya. Pero si no es así, las cosas van camino de parecerse mucho a ese escenario. Mientras la prima de riesgo española cae por debajo de los 100 puntos básicos con la meteórica escalada de la rentabilidad del bund alemán, en EEUU la del bono a 2 años ha superado hoy el 2% por primera vez desde septiembre de 2008, en pleno colapso de Lehman Brothers.

12 enero, 2018 15:35La última vez que los inversores pudieron ver la rentabilidad del bono estadounidense a dos años por encima del 2% fue el 30 de septiembre de 2008, apenas dos semanas después de la quiebra de Lehman Brothers (15 de septiembre).

En este movimiento también habría tenido mucho que ver los datos de inflación conocidos hoy en la primera potencia mundial. El Índice de Precios al Consumo (IPC) creció un 0,1 % en diciembre y dejó la inflación total de 2017 en el 2,1 %, informó hoy el Departamento de Trabajo. La cifra coincide con las previsiones de los analistas y sitúa la inflación en torno a la meta anual del 2% marcada por la Reserva Federal (Fed), con lo que se espera que el organismo mantenga el ritmo de subidas de tipos a todo gas este mismo año.

Tras conocerse la cifra, el precio de los bonos del Tesoro estadounidense a todos los plazos cayeron con fuerza, y según los datos recopilados por Bloomberg, el diferencial entre la rentabilidad en los vencimientos a 5 y 30 años se ha estrechado notablemente, acercándose a su nivel más bajo también desde 2007.

La tensión que en la última semana ha vivido el mercado de deuda estadounidense, agitado también por los rumores (luego desmentidos) de que China cerraría el grifo a las compras de deuda del país, así como las palabras de Bill Gross, rey de la renta fija, advirtiendo del fin de ciclo en el mercado, se ha trasladado también a los mercados de deuda europeos.

En su blog diario, los analistas de Unicorp Patrimonio indican que ayer, la lectura de las actas de la última reunión del BCE volvió a generar fuerte volatilidad en los mercados de renta fija. ¿Una frase generó fuertes ventas en la deuda europea, sobre todo la alemana: el lenguaje para referirnos a los distintos elementos de la política monetaria podría revisarse pronto este año¿. Los inversores empezaron a descontar que quizás acabe el programa de recompra de activos (recordemos que ya este mes baja desde 60.000 a hasta 30.000 millones de euros mensuales).

A su juicio, el repunte de la rentabilidad de los bonos alemanes empieza a descontar ya que el BCE cambiará el discurso. En el siguiente gráfico vemos cómo el repunte se produjo en todos los plazos. De hecho, y según los datos que manejan, la probabilidad de que haya subida de tipos en Europa en diciembre ha pasado del 35% al 60% en tres sesiones.

Del mismo modo, indican que tampoco ayuda a los bonos el ascenso de los precios del petróleo. ¿La mayor demanda que genera las mejores expectativas de crecimiento global, así como el durísimo invierno de Estados Unidos están empujando claramente al alza el precio, que esta semana ha alcanzado los máximos de 2015¿, indican, recordando que es en los bonos alemanes donde ven ahora los riegos de subidas. ¿Hay que resaltar que este mismo movimiento alcista de la TIR de bonos alemanes, no se ha replicado en los bonos españoles. Al estar cotizando a tires más altas, los inversores no se están apresurando a realizar ventas¿, explican.

Y los datos así lo demuestran. ¿La prima de riesgo del bono español frente al alemán (parte inferior del gráfico) cotiza hoy en mínimos de 2015, y es el repunte de la TIR del bono alemán el que está provocando la caída de la prima de riesgo¿ nacional, que hoy ronda los 98 puntos básicos, con el rendimiento del bono a 10 años en el 1,51% (frente al 0,53% alemán).

Para los expertos de Unicorp, si el BCE acierta con su previsión de robusto crecimiento en Europa ¿los bonos alemanes a largo plazo podrían irse al menos hasta niveles de la tasa de inflación subyacente (0,9%), pero el resto de bonos, tanto corporativos como deuda pública de países periféricos, deberían no sufrir ya que si la economía va bien, los activos de más riesgos seguirán atrayendo a los inversores, pero los inversores huirán de los activos refugio como el bono alemán que ofrecen rentabilidad negativa hasta plazos de 6 años¿.

- PRIMA DE RIESGO ESPAÑOLA BAJA DE LOS 100 PB. Bono español al 1,53% y bono alemán al 0,53%