Varios brókeres con gesto de asombro en la Bolsa de Nueva York. Thomson Reuters

Las SPAC son un negocio redondo... salvo para el pequeño inversor

Un estudio de Harvard desmonta una realidad solo jugosa para fondos, 'sponsors', bancos de inversión y accionistas de las compañías adquiridas.

5 febrero, 2022 04:19Noticias relacionadas

Las SPAC, cuya popularidad se disparó entre 2020 y 2021, empiezan a mostrar su cara menos amable. Fondos, sponsors, bancos de inversión y accionistas de las compañías adquiridas… todos ganan. Bueno, no todos. Un estudio de Harvard demuestra que los pequeños inversores son los únicos que pierden (o ganan menos que el resto) en este proceso bursátil que tanto tirón está teniendo desde la pandemia.

Estas compañías con propósito especial de adquisición (SPAC, por sus siglas en inglés) son la alternativa rápida para que las empresas interesadas en cotizar en bolsa puedan hacerlo de una forma ágil y sin tantos requerimientos legales. Pero los autores Michael Klausner, Michael Ohlrogge y Emily Ruan ya expresaron a finales de 2020 sus reservas en torno a la idoneidad de que los inversores finales depositen sus ahorros en estos vehículos de inversión. Un demoledor estudio que ahora tiene su segunda versión (‘A second look at SPACs: Is this time different?’) y que Bewater Funds ha recogido.

Las conclusiones del primer informe achacaban que los costes de constitución de una SPAC eran desproporcionados y, en todo caso, muy superiores a los de una salida a bolsa normal. Y que su rentabilidad en el período analizado, de enero de 2019 a junio de 2020, dejaba mucho que desear.

Wall Street. Reuters.

Pero, sobre todo, que se beneficiaban ciertos grupos de interés (inversores iniciales, bancos de inversión, hedge funds que acuden a la salida a bolsa con derecho de recompra, accionistas de la empresa comprada), aunque quienes perdían eran, muy especialmente, los inversores que entraban con posterioridad a la salida a bolsa. Esto es, el ciudadano de a pie. Con los nuevos datos actualizados, la situación ha mejorado ligeramente, pero no tanto como debiera.

Para el último periodo analizado, de septiembre a noviembre de 2021, de cada diez dólares invertidos en una SPAC, un 46% se perdió en costes y comisiones, de tal forma que únicamente se pudieron emplear 5,40 dólares para adquirir la empresa objetivo. Como recuerda Bewater, dicho nivel de costes es superior al de una salida a bolsa tradicional por OPV u OPS, que se sitúa en el 28%, “incluyendo todo tipo de costes, comisiones y lo que se deja de ganar por la apreciación del valor el primer día de cotización”.

Peor que el Nasdaq o el Russell

Dicho de otra forma, cuantos menos gastos, más dinero ‘en limpio’ para comprar y, por tanto, menos apreciación debería tener la empresa adquirida para recuperar el dinero invertido.

Estudio 'A Second Look at SPACs: Is This Time Different?' (Harvard, European Corporate Governance Institute).

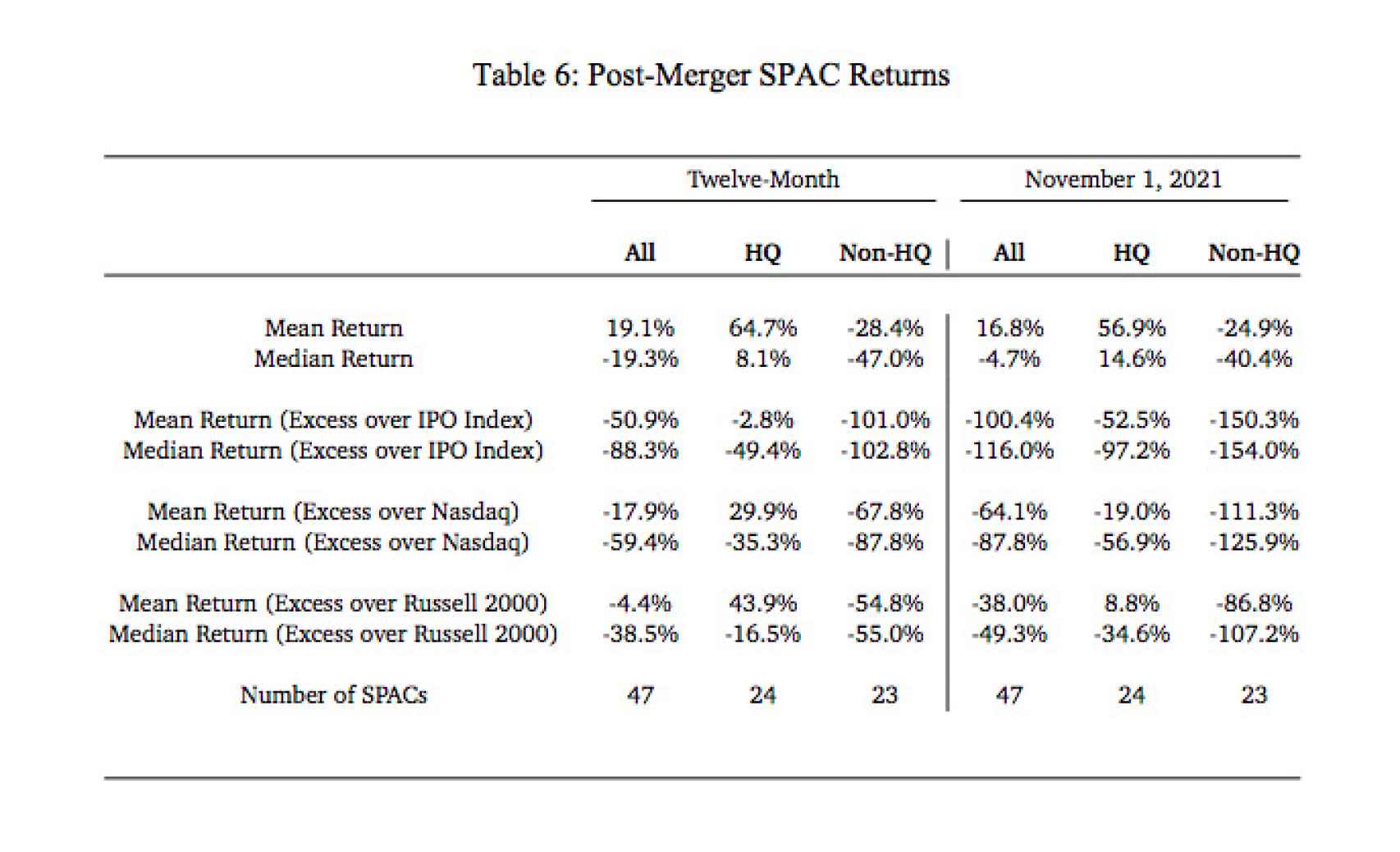

Conforme al estudio de Harvard, el comportamiento bursátil de las SPAC 12 meses después de la fusión y salida a bolsa -momento en el que entran los pequeños inversores- de la compañía adquirida fue bastante inferior con respecto a sus índices comparables: -50,9% frente al Renaissance Capital IPO Index (que mide una cesta de nuevas empresas cotizadas en EEUU); -17,9% respecto al Nasdaq 100, y -4,4% en cuanto al Russell 2000.

Así, cualquier pequeño inversor que hubiera comprado fondos indexados, ETF o futuros del Nasdaq o del Russell, tomando el mismo punto de partida que la salida a bolsa de una compañía por la vía de una SPAC, habría ganado mucho más. Por tanto, quien ‘paga la fiesta’ de las SPAC son “los inversores que entran con posterioridad a la salida a bolsa, en general animados por los bancos de inversión y los sponsors”, critica Bewater en su blog.

Cabe recordar que, dentro de las fronteras comunitarias, AZ Capital -junto a su socio británico STJ Advisors- ha sido la primera firma en lanzar una SPAC española cotizada en Europa tras levantar 175 millones de euros. Se trata de Spear Investments I, cotizada en Ámsterdam.

Los costes ocultos

Pocos días después del anuncio y como reacción al boom de las SPAC, la Comisión Nacional del Mercado de Valores (CNMV) ratificó que la inversión en SPAC por parte de los fondos de inversión o sicavs será considerada como compleja, de tal forma que cuando la exposición vaya a superar el 10% del patrimonio, los documentos comerciales deberán incluir una mención expresa de los riesgos. Los inversores finalistas han de tener esto muy en cuenta, tanto si invierten a través de fondos como si lo hacen a nivel particular.

La CNMV es consciente de que las SPAC pueden convertirse en el antídoto al “raquitismo” de las bolsas europeas, pero al mismo tiempo el presidente de la institución, Rodrigo Buenaventura, reconoce que la reducción de requisitos para debutar en el mercado debe hacerse "de forma casi quirúrgica".

Estudio 'A Second Look at SPACs: Is This Time Different?' (Harvard, European Corporate Governance Institute).

En la cadena de costes y derechos reservados que se ocultan tras las SPAC está la clave de los pobres resultados que obtienen los pequeños inversores. La mediana de los bancos de inversión cobra un 5,5% del total de la transacción. Los sponsors acaban de media con un 12% de la compañía comprada, habiendo invertido habitualmente una cantidad ínfima. Los hedge funds que participan en la salida a bolsa de la SPAC suelen obtener una rentabilidad anualizada del 11,6%, prácticamente sin riesgo porque tienen derecho a la recompra de sus participaciones y a recibir de media un 7% de la transacción en opciones, concreta el estudio de la universidad americana.

De su lado, los socios de la compañía comprada se benefician del hecho de salir a bolsa rápidamente, sin pagar los costes de salida (los pagan los socios de las SPAC) y habitualmente de una valoración elevada, pues los sponsors tienen que fusionar la SPAC con una sociedad típicamente antes de 18-24 meses. Si no lo hacen, tienen que devolver el dinero invertido a los inversores y pagar los costes. “Obviamente -explica Bewater- para ellos es mejor realizar una transacción a un precio elevado que devolver todos los costes en que se ha incurrido”. Y los pequeños inversores de bolsa, a verlas venir.