Imagen de recurso sobre hipotecas.

Hipotecas: avalancha de cambios en septiembre para convertir tipo variable en fijo

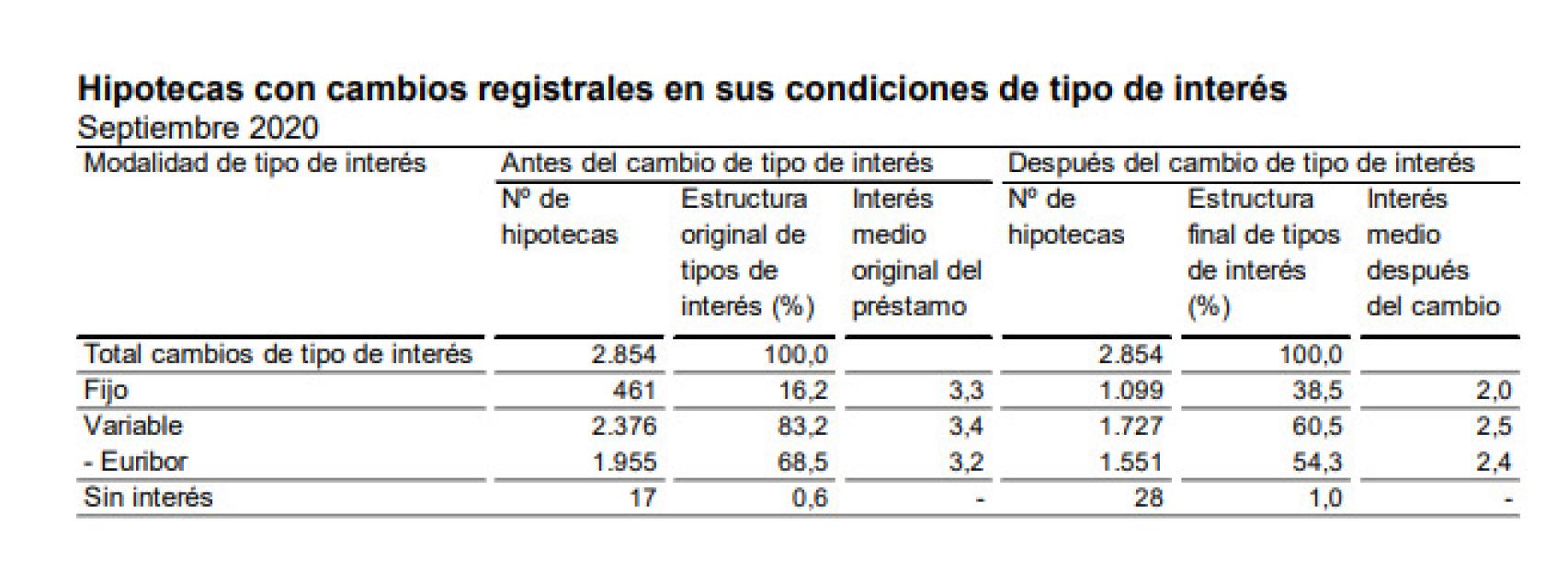

El INE registró 2.854 modificaciones, de las cuales casi 1.100 terminaron a tipo fijo, lo que supone un incremento cercano al 140%.

1 diciembre, 2020 01:14Noticias relacionadas

Desde los orígenes de nuestra especie, el ser humano siempre ha buscado refugio de los elementos atmosféricos. Miles de años después, con la que está cayendo fuera y las circunstancias actuales, las hipotecas de tipo fijo se han convertido en la cueva donde esperar que escampe el temporal y aprovechar el calor de los bajos tipos.

Los datos de septiembre publicados por el Instituto Nacional de Estadística (INE) este lunes muestran mucho movimiento en el mundo de los préstamos hipotecarios. El número total de hipotecas con cambios en sus condiciones inscritas en los registros de la propiedad fue de 8.400 en septiembre, un 170,3% más que en el mismo mes del año pasado.

En lo que se refiere a cambios en el tipo de interés, se modificaron 2.854 hipotecas en septiembre. Las referenciadas a tipo fijo pasaron de 461 a 1.099, una subida del 138,4%. Las de tipo variable pasaron de 2.376 a 1.727, es decir, un retroceso del 27,3%, según los datos del INE.

Hipotecas con cambios registrales en sus condiciones de tipos de interés durante septiembre.

Por tanto, después del cambio de condiciones, el porcentaje de hipotecas a interés fijo aumentó del 16,2% al 38,5%, mientras que el de hipotecas a interés variable cayó del 83,2% al 60,5%. De las nuevas firmadas en septiembre, el 51,5% de las hipotecas sobre viviendas se constituyó a tipo variable y el 48,5% a tipo fijo, lo que también confirma la tendencia.

Todos los registros del INE respecto a modificaciones de hipotecas reflejaron signo positivo en septiembre. Se produjeron 6.946 novaciones (o modificaciones producidas con la misma entidad financiera), lo que supuso un aumento anual del 211,8%. Por su parte, el número de operaciones donde se cambió de entidad (subrogaciones al acreedor) subieron un 64,2%, y el de hipotecas en las que se modificó el titular del bien hipotecado (subrogaciones al deudor) un 70,1%.

La tormenta perfecta

A la tormenta económica provocada por la pandemia se unen otros factores intrínsecos al ámbito financiero que han llevado al masivo trasvase de hipotecas a tipo fijo procedentes del habitual variable. Ahí están los bajos tipos de interés y la competencia comercial de los bancos para atraer clientes vinculados a largo plazo.

Desde la Asociación Hipotecaria de España (AHE) apuntan que, "con la política acomodaticia del BCE, se está favoreciendo un entorno con ofertas muy competitivas también en el terreno de las hipotecas a tipo fijo, lo que supone un reclamo para los consumidores con un perfil más conservador que no quieren renunciar a conocer lo que van a pagar durante toda la vida del préstamo".

La presidenta de Asufin, Patricia Suárez, explica a Invertia que “ahora el tipo de interés fijo es muy atractivo”. “El Euríbor sigue bajando y nada hacer prever que escale, estando en la coyuntura que estamos, y además las entidades ofrecen tipos fijos muy reducidos”.

De hecho, los préstamos hipotecarios sobre viviendas han aumentado en septiembre un 18% después de seis meses consecutivos de caídas. Suárez recuerda que “hay un grupo de la población que no ha perdido el empleo, sigue con sus ingresos, y ahora mismo es un gran momento para comprar una vivienda porque están ligeramente más baratas y los préstamos son notablemente más baratos que hace años”.

El Euríbor sigue siendo el rey en el mercado hipotecario, y más con estos niveles históricamente bajos. Se trata del índice al que se referencia el mayor porcentaje de hipotecas a tipo variable, tanto antes del cambio (68,5%) como después (54,3%). Tras la modificación de condiciones, el interés medio de los préstamos en las hipotecas a tipo fijo disminuye 1,3 puntos y el de las hipotecas a tipo variable baja 0,9 puntos.

El tipo de interés medio al inicio es del 2,12% para las hipotecas sobre viviendas a tipo variable y del 2,84% para las de tipo fijo, según refleja la estadística mensual del organismo estadístico público español.