Imagen Diaphanum

Diaphanum se carga de liquidez por la burbuja en el resto de activos financieros

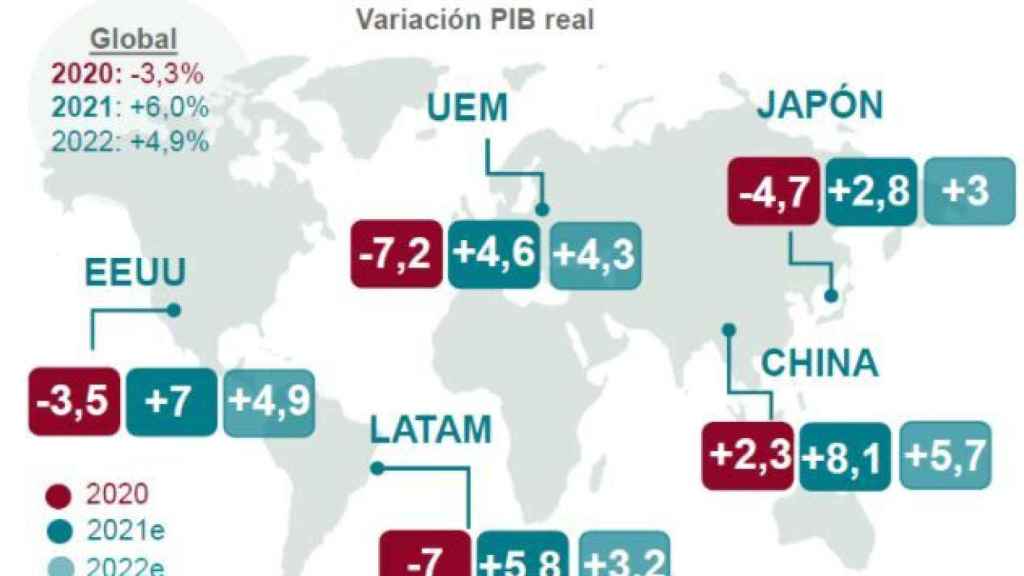

La recuperación está siendo desigual, Europa no recuperá los niveles de PIB prepandemia hasta el periodo 2022-2023.

Noticias relacionadas

La firma de inversión Diaphanum opta por la prudencia de cara a la recta final del año, infraponderando los bonos gubernamentales y la renta variable, y mantiene una posición neutral en bonos corporativos y activos alternativos, al tiempo que sobrepondera tesorería, según explica en un comunicado.

La entidad considera que los activos financieros cuentan con unas valoraciones exigentes, apoyados en factores como la normalización del efecto económico de la pandemia, la recuperación del crecimiento, los estímulos monetarios y fiscales y la evolución de los resultados, aunque ve con preocupación el crecimiento de la inflación, el debilitamiento de algunos indicadores adelantados y la posibilidad de una reducción de los estímulos monetarios, así como las altas valoraciones de los activos.

Con respecto a la política monetaria, en un escenario donde el balance de los cuatro principales bancos centrales aumentó en un 58%, entre marzo de 2020 y julio de 2021, y el nivel de compras de bonos ha llegado a superar puntualmente el nivel de emisiones de los Tesoros, Diaphanum cree que "el tapering será muy gradual, que estará liderado por EEUU y no prevé subidas de tipos hasta 2023".

Por su parte, Miguel Ángel García, director de Inversiones de Diaphanum, explica que "el BCE mantiene el tipo de facilidad de depósito en el -0,5% y los demás tipos de intervención muy bajos y lo mantendrá hasta que se confirme la reactivación económica, salvo que el proceso inflacionista permanezca. En este escenario, la tesorería puede convertirse en un refugio ante la posibilidad de sufrir pérdidas en otros activos con la ventaja que permite bajar la volatilidad de las carteras y aprovechar oportunidades".

Mientras que Carlos del Campo, miembro del equipo de inversiones de Diaphanum, comenta respecto a los bonos gubernamentales que “en marzo de 2022 terminará el programa de compras y es muy probable que se apruebe otro plan, aunque previsiblemente con un importe inferior”. Y añade: “aunque reduzca las compras, el BCE no permitirá subidas bruscas de las rentabilidades, ya que aumentaría excesivamente los déficits de los Estados”.

Renta variable

Diaphanum mantiene una posición de infra ponderación en renta variable ya que, aunque se produzca el crecimiento previsto de los beneficios, las valoraciones están muy ajustadas. La escasa rentabilidad de los bonos y el apoyo de los bancos centrales a los mercados ha impulsado a la renta variable.

La entidad considera que, de cara a la recta final del año, a medida que la crisis de la Covid-19 remita y las empresas dejen de estar tan preocupadas por preservar su tesorería, se prevé que mejore la rentabilidad por dividendo. Por áreas geográficas, Diaphanum prefiere la bolsa de EEUU y emergentes (especialmente China e India), frente Europa y Japón, sobre ponderando sectores con resultados predecibles como tecnología, salud y consumo no cíclico.

La entidad apuesta por activos ilíquidos que ofrezcan una rentabilidad muy atractiva, con una descorrelación frente a la evolución de los mercados financieros. Concretamente, aconseja una proporción entre el 5% y el 15% del patrimonio invertido en este tipo de activos y ve oportunidades en venture capital, private equity, renovables, real estate e infraestructuras.

Recuperación desigual

Fuente: Diaphanum

Además, la gestora cree que "la economía mundial se recupera con fuerza de la recesión histórica de 2020, con un ritmo de salida de la contracción económica que está siendo uno de los más rápidos de la historia. Destaca, además, que el regreso al ciclo expansivo se intensificó en el segundo trimestre de 2021, coincidiendo con el repunte de la inmunización, la reapertura económica y estímulos históricamente elevados".

No obstante, la entidad avisa de que la recuperación está siendo desigual, EEUU y China ya han recuperado el nivel de PIB prepandemia, algo que no sucederá en la Unión Económica y Monetaria europea (UEM) hasta el periodo 2022-2023. Por otra parte, Asia emergente continuará siendo el área geográfica más dinámica del mundo (China e India supondrán más de un tercio del crecimiento mundial en 2021-22).

Más inversión

Las expectativas de fuerte recuperación y la disciplina de los productores han llevado al precio del petróleo a niveles de 70 dólares/barril, a pesar de los aumentos de producción de la OPEP. Desde Diaphanum estiman que el crudo se situará en el rango 50/60 dólares/barril y que, en el largo plazo, la oferta se verá afectada por la falta de inversión que se puede ver compensada por el fomento de energías verdes.

La entidad apuesta por "una subida moderada del oro, con los tipos de interés reales negativos, la inflación, el aumento de la demanda y el escaso crecimiento de la oferta como principales catalizadores. El crecimiento de China, mayor consumidora de materias primas industriales seguirá metiendo presión a los precios".

Con respecto a las divisas, la entidad apuesta por la apreciación del dólar. Javier Riaño, data scientist en el equipo de inversiones de Diaphanum, explica que “con los diferenciales de crecimiento y de tipos de interés, el dólar debería apreciarse, pero está respondiendo a la retirada de estímulos monetarios antes de lo previsto”.

Por su parte, la entidad cree que la evolución de la Libra dependerá del resultado del Brexit y la salida de la pandemia en su economía, sobre todo en cómo le afecte en el sector servicios y especialmente en el financiero, y no espera movimientos significativos en la cotización del yen ni del franco suizo.