Un inversor consulta pantallas de cotización.

Tres fondos de inversión mixtos flexibles para capear el mercado que se avecina

La ventaja de estos fondos es que no cuentan con límites preestablecidos en la distribución de activos.

Noticias relacionadas

El año se presenta más volátil y con perspectivas de rentabilidades menores. El impulso más fuerte de la recuperación económica supuestamente lo hemos vivido ya en 2021. Un año en que la reapertura de las economías se unió a la favorable política expansiva, tanto en el ámbito monetario como fiscal.

Pero en 2022, y precisamente como consecuencia del crecimiento económico del año anterior y del alza de la inflación, la perspectiva de una subida de tipos se hace cada vez más probable, especialmente por parte de la Reserva Federal de EEUU (Fed). Ya hemos visto históricamente que estas subidas de tasas no son precisamente favorables para las compañías y, por tanto, tampoco para sus resultados.

Además, si tenemos en cuenta que aún persisten las dificultades en las cadenas de suministro, los costes adicionales de proveedores van a suponer una carga económica para las compañías. A menos que su posición de mercado les permita pasar este incremento de costes a sus clientes. Todo ello parece apuntar a rentabilidades menores, en un entorno más volátil.

Para los que buscan obtener una rentabilidad mayor, una de las posibles opciones es la diversificación flexible, a través de la inversión en fondos mixtos flexibles. La ventaja de estos fondos es que no cuentan con límites preestablecidos en la distribución de activos, divisa, zona geográfica de la inversión o calificación crediticia.

Aunque la categoría de mixto flexible, como grupo, no consigue colocarse en terreno positivo por rentabilidad en lo que va de año, sí que encontramos varios ejemplos de estos fondos, con calificación de cinco estrellas de VDOS y aportación mínima igual o inferior a 6.000 euros, entre los más rentables desde el pasado 1 de enero

Líderes de la categoría

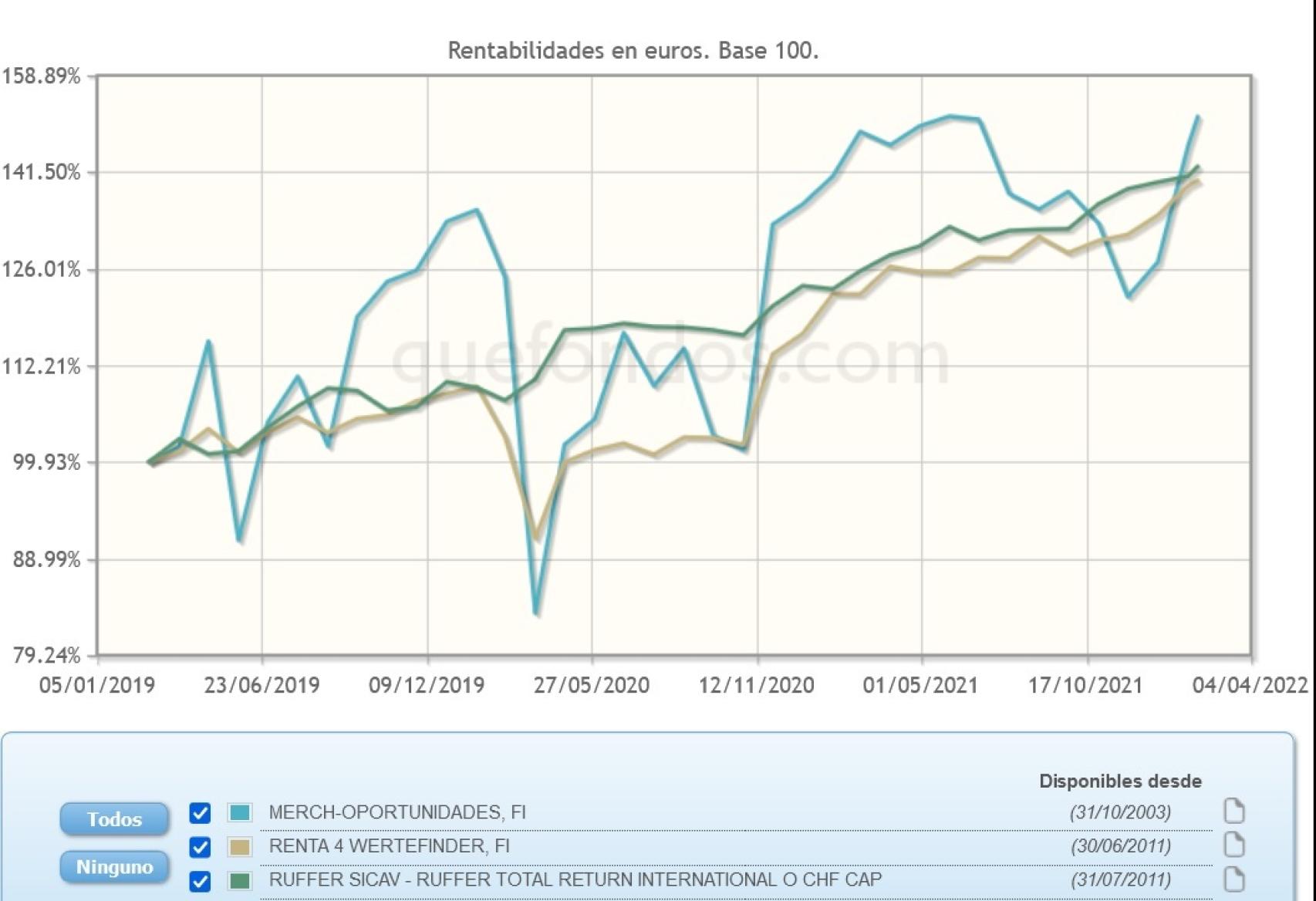

El más rentable de esta selección es Merch - Oportunidades, que se revaloriza un 19%. A un año, su rentabilidad es del 2,8%, con un dato de volatilidad en el mismo periodo del 21,9%. Es un fondo global que invierte en renta fija y variable de cualquier mercado mundial, mayoritariamente de la OCDE y, por tanto, en cualquier divisa, sin limitaciones. Puede también invertir en mercados financieros de opciones y futuros y mantener un porcentaje elevado de liquidez.

Su política de inversión busca, de manera activa, el crecimiento del valor de la participación a medio plazo a través de la inversión en empresas que, por diferentes motivos y de forma transitoria, coticen a precios especialmente atractivos. Invierte únicamente en empresas que entiende que constituyen buenas oportunidades de inversión, en caso contrario se posiciona en liquidez.

Por tanto, está pensado para un inversor que plantee su inversión a medio plazo y asuma el riesgo que comporta la política de inversiones establecida. Con un patrimonio bajo gestión de 11 millones de euros y sin índice de referencia.

Incluye entre sus mayores posiciones acciones de easyJet (7,92%), Alibaba (7,75%), Prosus (7,08%) IAG (6,02%) y Weibo Corp (4,94%). Sus partícipes soportan una comisión fija del 1,25% y de depósito del 0,08%. Además, una comisión variable del 7% sobre resultados positivos anuales del fondo.

Evolución comparativa de fondos mixtos flexibles.

Con una rentabilidad algo menor -de un 4,2%- aunque también con una volatilidad a un año notablemente inferior (5,92%) tras revalorizarse un 11,2% en el mismo periodo, Renta 4 Wertefinder es el segundo más rentable de esta selección en el año.

Invierte entre el 0% y el 100% del patrimonio en instituciones de inversión colectiva (IIC), que sean activo apto, armonizadas o no, pertenecientes o no al grupo de la Gestora, con un máximo del 30% en IIC no armonizadas. Por tipo de activo, la exposición total en renta variable o en renta fija pública y/o privada, o divisas, puede variar del 0% al 100%.

Los activos a incluir en la cartera se seleccionan utilizando técnicas de análisis fundamental de las compañías. Entre sus mayores posiciones encontramos emisiones de International Finance Corporation 6,3% (4,12%), acciones de Brainchip Holdings (3,80%), emisiones del Banco Internacional de Reconstrucción y Fomento 6,75% (2,71%), Renania del Norte-Westfalia 7,5% (2,63%) y

el Banco Europeo de Inversiones 7,4% (2,21%).

Suma un patrimonio bajo gestión de 12 millones de euros. Es necesaria una aportación mínima de 10 euros para suscribir este fondo, la misma cantidad que se requiere para mantenerse como su partícipe. Aplica una comisión fija del 1,2% y de depósito del 0,1%, además de una comisión variable del 9% sobre resultados positivos anuales del fondo.

Preservar capital

De la gestora Ruffer LLP, la clase O de capitalización en francos suizos de Ruffer Sicav - Ruffer Total Return International avanza un 1,9% por rentabilidad en el año y un 11,8% a un año. En este último periodo, registra un dato de volatilidad bastante controlado del 4,32% que lo posiciona en el mejor grupo de su categoría por este concepto, en el quintil cinco.

Su objetivo de inversión es lograr rendimientos positivos con baja volatilidad, a partir de una cartera gestionada activamente. Puede tener exposición a las siguientes clases de activos: efectivo, deuda (pública y corporativa), acciones y materias primas (incluidos metales preciosos). Por encima de este objetivo está la filosofía fundamental de la preservación del capital.

Sus mayores posiciones incluyen emisiones de Reino Unido 1,88% (9,60%), pagarés del Tesoro de EEUU 0,625% (6,83%), Reino Unido 0,125% (3,77%), el fondo de la propia gestora Ruffer Illiquid Multi Strategies 2015 (3,22%) y acciones de BP (2,94%). Para ser partícipe de la clase O de capitalización en francos suizos de este fondo es necesaria una aportación mínima de 1.000 libras esterlinas (aproximadamente 1.194 euros). Los partícipes soportan una comisión fija del 1,5% y de depósito del 0,15%.

Tras su avance durante 2021, se espera que la inflación retroceda en 2022, a medida que se normalicen los precios de los productos básicos. Sin embargo, es probable que las fuerzas estructurales hayan puesto fin al ciclo de desinflación de los últimos cuarenta años, a medida que el mundo entra en un régimen más inflacionario similar al de finales de la década de 1960.

***Paula Mercado es directora de análisis de VDOS