El portavoz del Kremlin, Dmitry Peskov, junto a Putin y el ministro de Exteriores ruso, Sergei Lavrov.

Wall Street y China le ganan la batalla del mercado financiero a Rusia, su flanco más débil

El S&P 500 recupera los niveles previos a la invasión y los bonos chinos se disparan mientras la bolsa de Moscú va por su segunda semana cerrada.

Noticias relacionadas

Rusia puede ganar la guerra contra Ucrania, pero lo que no hará suyo será el relato internacional ni tampoco una victoria sobre los mercados financieros, el flanco más débil del país euroasiático. De hecho, la batalla que se juega en los parqués ya se la están ganando indirectamente Wall Street y China, beneficiados por su aislamiento y el desplome de su economía como consecuencia de su invasión.

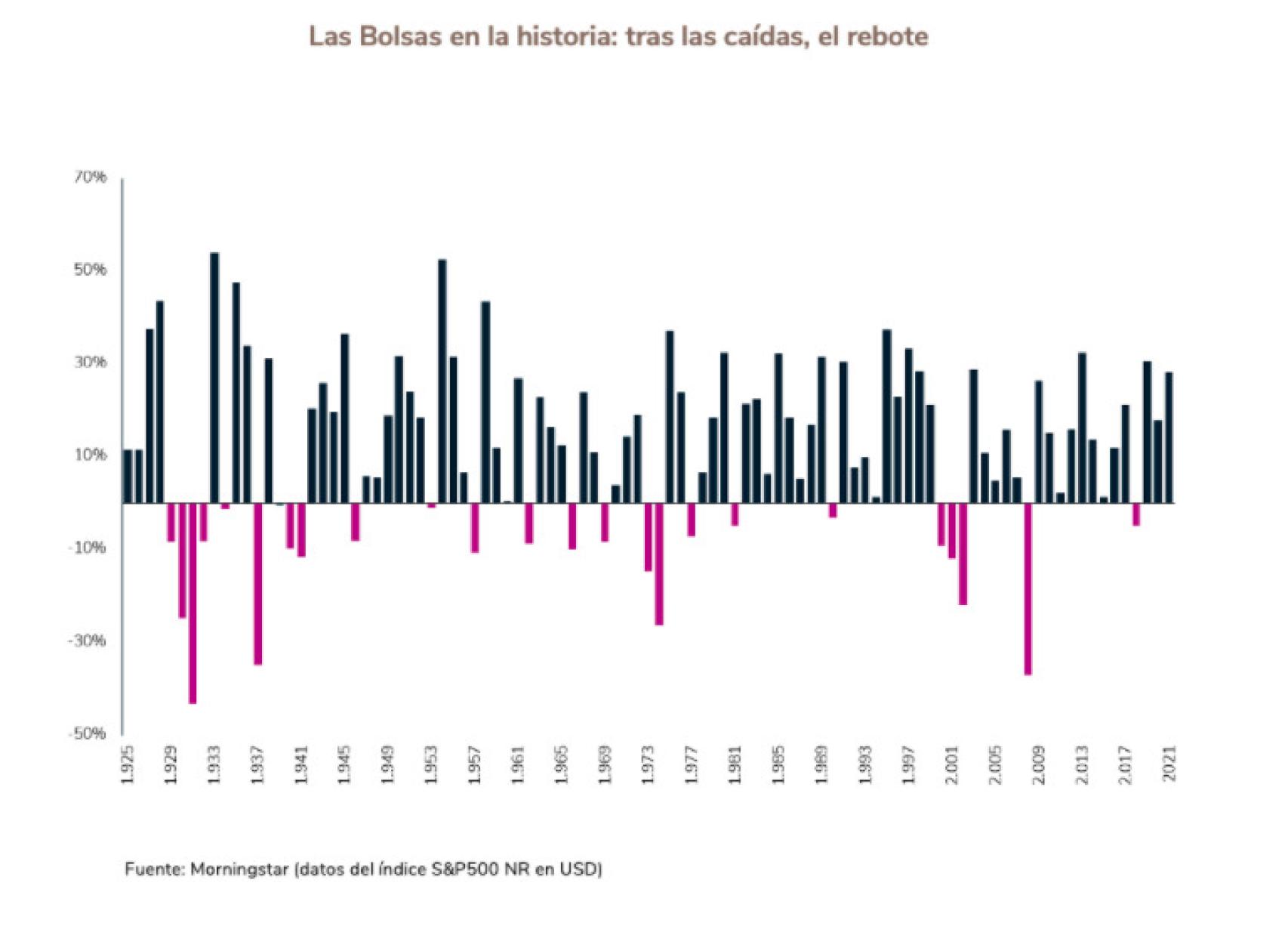

A la bolsa americana le ha costado muy poco tiempo recuperarse tras el anuncio del ataque a Ucrania por parte del ejército de Vladímir Putin. De hecho, el S&P 500 es un mercado que, históricamente, reacciona fuertemente al alza a las pocas semanas o meses de los conflictos bélicos, crisis económicas o desastres naturales. Como recuerda Schroders, el 15 de octubre de 2008, con el estallido de la crisis financiera global, el selectivo norteamericano se desplomó en un solo día un -9% y, sin embargo, un año después su retorno era del 24%.

Precisamente, con la crisis financiera rusa de 1998 provocada por la devaluación de las materias primas, el S&P 500 se dejó en un solo día (el 31 de agosto) un -6,8%, pero 12 meses después había subido un 39,8%.

Al cierre de esta edición, el índice estadounidense ya estaba al mismo nivel que el día previo a la invasión, incluso al cuarto día ya se había ido un 3,8% arriba, remontada que luego ha ido moderando. Imagen muy distinta al depreciado rublo (-38,6% desde la entrada de las tropas) o a la propia bolsa de Moscú, que toda la semana pasada estuvo cerrada y así permanecerá al menos hasta el miércoles, en lo que supone el periodo de clausura más largo del parqué moscovita, superando incluso el registrado durante la crisis de 1998.

A Joe Biden no le ha hecho falta involucrarse directamente en la guerra. Su rol secundario ha sido ratificado por los números verdes de las bolsas americanas. Es Rusia quien se está autoinfligiendo el castigo.

Exclusión de Rusia

Importantes proveedores de índices de renta variable, como MSCI Inc. y FTSE Russell, han eliminado las acciones rusas de sus índices, que son especialmente importantes para los inversores institucionales, entre ellos los proveedores de ETFs. Además, Moody's y Fitch han rebajado la calificación de Rusia a la categoría de basura. "Si los bonos rusos fueran retirados también de los índices de deuda, esto tendría consecuencias masivas adicionales", anticipa Alexandre Dimitrov, gestor de Erste Asset Management.

La otra superpotencia dispuesta a 'pescar en río revuelto' es China. Aunque su posición es la de la "neutralidad escorada" hacia el Kremlin, el gigante asiático ya ha abierto la puerta a mediar diplomáticamente entre Rusia y Ucrania para poner fin a los ataques. "Putin solo se ha sentado a negociar cuando Xi Jinping se lo ha dicho. A China le viene bien la estabilidad, cuando más ha crecido es con un mundo estable", recuerda Carlos Capela, director para España y Portugal de Federated Hermes.

"Esta no es la situación ideal para China", considera Alberto Matellán, economista jefe del departamento de Inversiones de Mapfre. Incluso, observa que "un refugio peculiar pero interesante son los bonos chinos en dólares, un activo antifrágil descorrelacionado con el resto de mercados".

El posicionamiento de las grandes gestoras de fondos resume muy bien la tesitura. Eurizon Capital, del grupo Intesa Sanpaolo, a corto plazo se muestra negativa en bolsa europea y neutral en bolsa americana, si bien está muy positiva con Asia en general y China en particular, con las divisas, renta variable y renta fija asiáticas por bandera. "A medio-largo plazo, cuando el conflicto entre Rusia y Ucrania se tranquilice, el apetito por la renta variable global volverá", augura Bruno Patain, su country head para España y Portugal.

Bolsa europea, próxima remontada

"China es un país comunista pragmático, no dogmático", destaca Patain. El gran líder Xi Jinping se encamina a un tercer mandato y quiere llegar "con los deberes hechos" tras la intervención estatal en los sectores calientes de su economía en 2021 y con un clima geopolítico más o menos bajo control. En línea con lo que aseveraba Matellán, de Mapfre, el fondo Eurizon Fund-Bond Aggregate RMB ya se revaloriza más de un 5% en lo que llevamos de año, con la salvedad de que los bonos invertidos están en renminbi o yuanes.

¿Y la bolsa europea? Las acciones del viejo continente cotizan a múltiplos (PER) parecidos a los de marzo de 2020, cuando la economía mundial se detuvo a causa de la Covid-19. "Aunque eso no garantiza la evolución a corto plazo de la inversión, sí reduce significativamente el riesgo de precio mirando al futuro", confía Eusebio Díaz-Morera, presidente de EDM, en su última carta a los inversores.

Se ha abierto una ventana de oportunidad para comprar barato y su remontada puede ser la siguiente. "Es más que probable que ese valor emerja en el momento que ese escenario 'muy malo' desaparezca del ánimo de los inversores", calcula. La firma ha aprovechado las caídas de cotización para invertir o reforzar su posición en "compañías de calidad extraordinaria cuya sobrevaloración anterior penalizaba su compra". Todos ganarán a largo plazo, menos el invasor, cada vez más insignificante para los mercados.