Radiografía de la banca española en el contexto europeo Pixabay

Radiografía de la banca española en el contexto europeo

Con la recuperación económica, los problemas de rentabilidad de los bancos han mejorado, pero todavía hay riesgos y margen para subir las comisiones.

La banca tiene un problema de baja rentabilidad por la combinación de muchos factores: el entorno de tipos de interés muy reducidos que penaliza el margen con el que intermedia; el coste de las exigencias regulatorias; la creciente competencia de la banca en la sombra y de las grandes empresas tecnológicas que amenazan parte del terreno del negocio de los bancos, etc. A estos factores que son en cierto modo estructurales, se une el impacto de la crisis del Covid-19, cuyos efectos negativos todavía no se han manifestado en toda su extensión por las ayudas concedidas a empresas y familias (ERTE, moratorias, etc.).

El reflejo de todos estos factores es que el sector bancario español terminó el ejercicio 2020 con una rentabilidad de los recursos propios (ROE) negativa del -3,9%, según datos de la Autoridad Bancaria Europea, (EBA). Esto se explica tanto por las cuantiosas provisiones realizadas para hacer frente al potencial deterioro de los activos por el Covid-19, como por la corrección del valor del fondo de comercio de las filiales en el exterior de los dos grandes bancos españoles. La banca europea no es ajena a ese problema de baja rentabilidad, ya que en 2020 fue de solo el 1,9%.

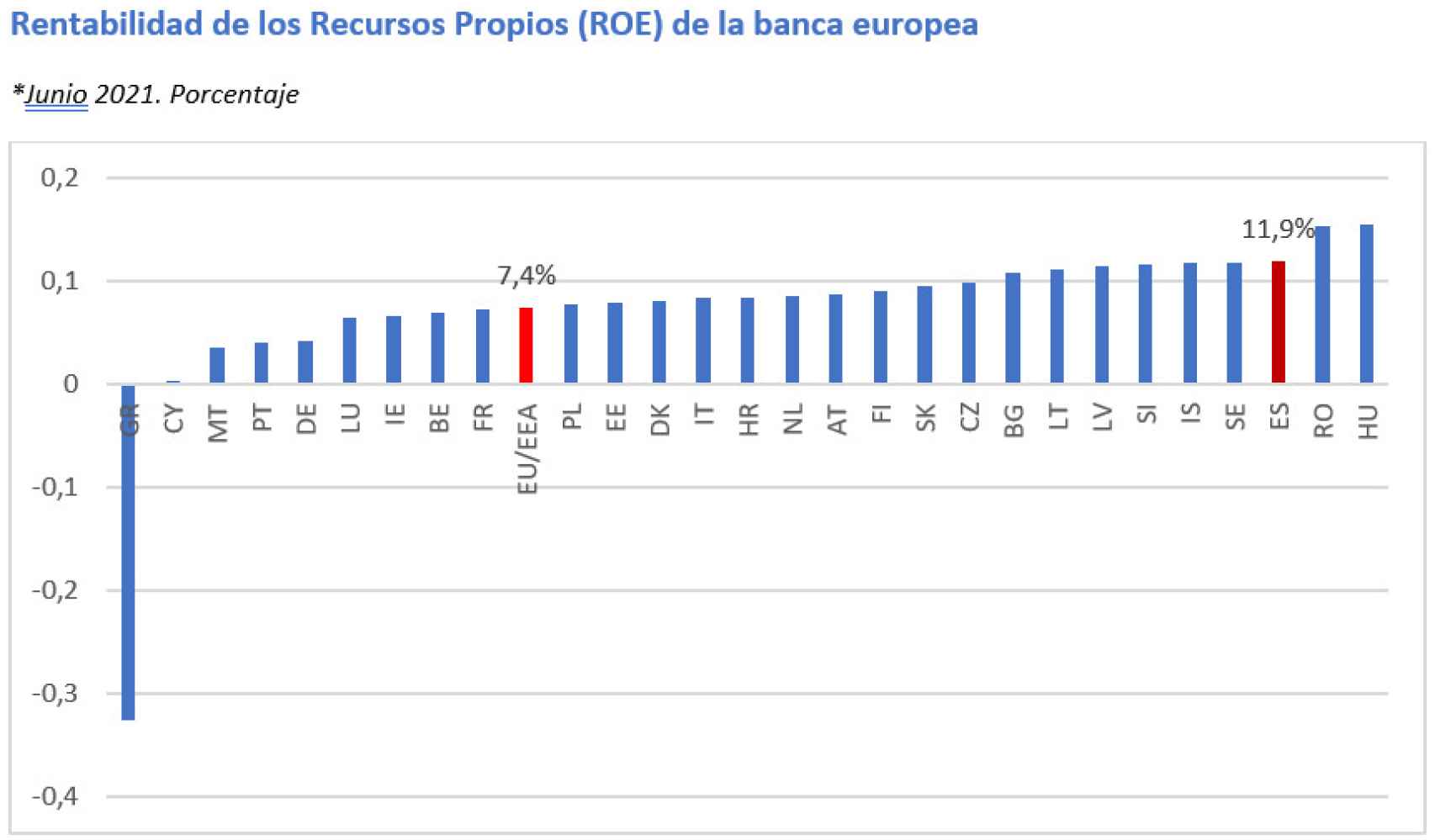

Con la recuperación tras el control de la pandemia, las cosas han ido a mejor y en el segundo trimestre de 2021 el ROE ha subido hasta el 11,9% (7,4% en el promedio de la UE), lo que se explica principalmente por las menores provisiones realizadas. No obstante, esta elevada rentabilidad debe interpretarse con cautela ya que en parte se debe al exceso de provisiones realizadas el año anterior, por lo que la "verdadera" rentabilidad del 2021 será inferior a esa cifra. En cualquier caso, es una buena noticia que la rentabilidad se recupere para asegurar la viabilidad del negocio bancario que exige conseguir situarla por encima de lo que cuesta captar capital, que es la rentabilidad que le exige el inversor.

Fuente: Autoridad Bancaria Europea

La batería de indicadores que ofrece la EBA permite realizar un diagnóstico de la "salud" del sector bancario español en el contexto europeo. Además de la mencionada mayor rentabilidad, la salud es buena en términos de eficiencia, ya que si a la banca europea le cuesta 64 euros conseguir 100 euros de ingresos netos (ratio de eficiencia del 64%), a la española le cuesta 8,5 euros menos. Tenemos un sector más eficiente que el de los principales sectores europeos: 72,6% Alemania, 68,6% Francia y 63,7% Italia.

Donde salimos peor parados es en términos de solvencia, es decir, en la cantidad de recursos propios que dispone la banca española para hacer frente a sus activos ponderados por riesgo. En concreto, en el caso del capital de más calidad que es el que tiene más potencial de absorber pérdidas, la ratio CET1 es 2,8 puntos inferior a la europea (12,7% vs 15,5%), superando España solo a Grecia.

Fuente: Autoridad Bancaria Europea

Un elemento de preocupación es el impacto que la crisis de la Covid-19 tiene en la calidad de los activos. De momento, la tasa de morosidad apenas ha variado (está en el 3,1%, solo dos décimas más que en diciembre de 2020) y se sitúa por encima de la media europea (2,3%). Lo que sí se ha resentido es el porcentaje de préstamos morosos cubiertos con provisiones, ya que la ratio de cobertura es del 40,8% (3,5 puntos menos que la media europea) y ha caído 4,1 puntos desde diciembre de 2020.

Se observan ciertas señales de deterioro de la calidad del crédito

En el negocio doméstico, la morosidad del crédito es algo mayor (4,43% en agosto), pero no ha aumentado con la pandemia, salvo en algunos segmentos del negocio. Como apunta el Banco de España en su último Informe de Estabilidad Financiera, se observan ciertas señales de deterioro de la calidad del crédito y la tasa de crecimiento del crédito en vigilancia especial es mayor en los sectores más afectados por la pandemia.

Las cuantiosas provisiones realizadas en 2020 anticipando un aumento de la morosidad que todavía no se ha manifestado impactan en el coste del riesgo. Este aumentó con fuerza ya en marzo de 2020 con el estallido de la pandemia (del 1,1% al 1,8% del activo), se mantuvo en niveles elevados en 2020, pero ya en 2021 ha regresado al nivel de finales de 2019 antes de la crisis del Covid-19. No obstante, es un coste muy superior al de la banca europea, que en junio de 2021 está en el 0,5%. El mayor impacto de la crisis en España (de las más afectadas de la UE) contribuye a explicar este mayor coste del riesgo.

En esta radiografía de la banca española en el contexto europeo tiene interés analizar su estructura de ingresos, donde queda constancia del peso que el negocio tradicional de intermediar tiene en nuestro sector bancario, caracterizado por un elevado peso en el balance de los créditos y los depósitos.

Por este motivo, el margen de intereses aporta al el 67,2% de sus ingresos netos, muy por encima del 55% del promedio europeo. Por el mismo motivo, pesan menos los ingresos por comisiones, ya que aportan 6,4 puntos menos que en la UE (25,2% vs. 31,6%), siendo la distancia aún mayor con Alemania (36,6%), Francia (35%) e Italia (39,9%).

Hay margen de maniobra para que estos ingresos por comisiones ganen protagonismo en los próximos años

En consecuencia, hay margen de maniobra para que estos ingresos por comisiones ganen protagonismo en los próximos años, sobre todo en un escenario de tipos muy reducidos que penalizan el margen de intereses. No obstante, la banca española sigue disfrutando de un margen en la intermediación muy superior al promedio europeo (2% vs 1,2%), aunque el gap va disminuyendo conforme la persistencia de los bajos tipos presiona el margen.

A pesar de que gracias a los avales públicos el crédito al sector privado creció en España tras el inicio de la pandemia (el stock vivo aumentó de febrero a junio en el negocio doméstico), ha vuelto a caer en julio y agosto de 2021, regresando a valores de marzo de 2020. La abundancia de depósitos no se materializa en más préstamos, por lo que la ratio préstamos/depósitos sigue cayendo, hasta el 103,2% en junio de 2021, porcentaje inferior al 108,9% de la UE. Obviamente, la falta de dinamismo del crédito actúa en contra de la recuperación de la rentabilidad.

En resumen, la última radiografía de la banca española invita a un cierto optimismo en términos de recuperación de la rentabilidad, aunque sigue siendo el principal reto del sector que obliga a apostar por la ganancia de eficiencia (lo que exige recortar costes y diversificar ingresos) como principal vía de solución.

Las fuertes provisiones realizadas en 2020 son de esperar que permitan hacer frente al aumento de la morosidad una vez se vuelva a la normalidad tras el fin de las ayudas, salvo en algunas entidades en caso de que las medidas de apoyo (como avales ICO) hayan tenido una efectividad limitada. Pero tomemos buena nota de los riesgos que señala el Banco de España, como la corrección del valor de los activos (por subida de tipos) y un menor crecimiento económico.

*** Joaquín Maudos es catedrático de economía de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF.