Hace dos semanas, en estas mismas páginas, defendía que en España tenemos un problema estructural de insuficiencia del ahorro, más allá de aumentos transitorios en el ahorro involuntario de las familias, como el que ocurrió durante el confinamiento por la pandemia del Covid19 en 2020. Esta insuficiencia del ahorro nacional, público y privado, obliga a que la inversión, que es el motor de crecimiento a largo plazo, se tenga que financiar con ahorro procedente del exterior, es decir, con un déficit por cuenta corriente, dado que siempre se debe cumplir la igualdad de contabilidad nacional:

Inversión = ahorro privado + ahorro público + déficit exterior

Para demostrar la hipótesis de insuficiencia del ahorro, utilicé distintas evidencias estadísticas. La primera, que España tiene un déficit corriente crónico, casi un 2% del PIB en los últimos 30 años. Es cierto que, en la última década, parece que se ha convertido en superávit, aunque por causas probablemente transitorias: una parte se explica por el ajuste necesario tras la crisis financiera de 2008, otra se debe a que tenemos un euro muy competitivo y, finalmente, las ratios de inversión de los últimos años han estado por debajo del promedio histórico, lo que ha ayudado a mantener ese saldo exterior positivo.

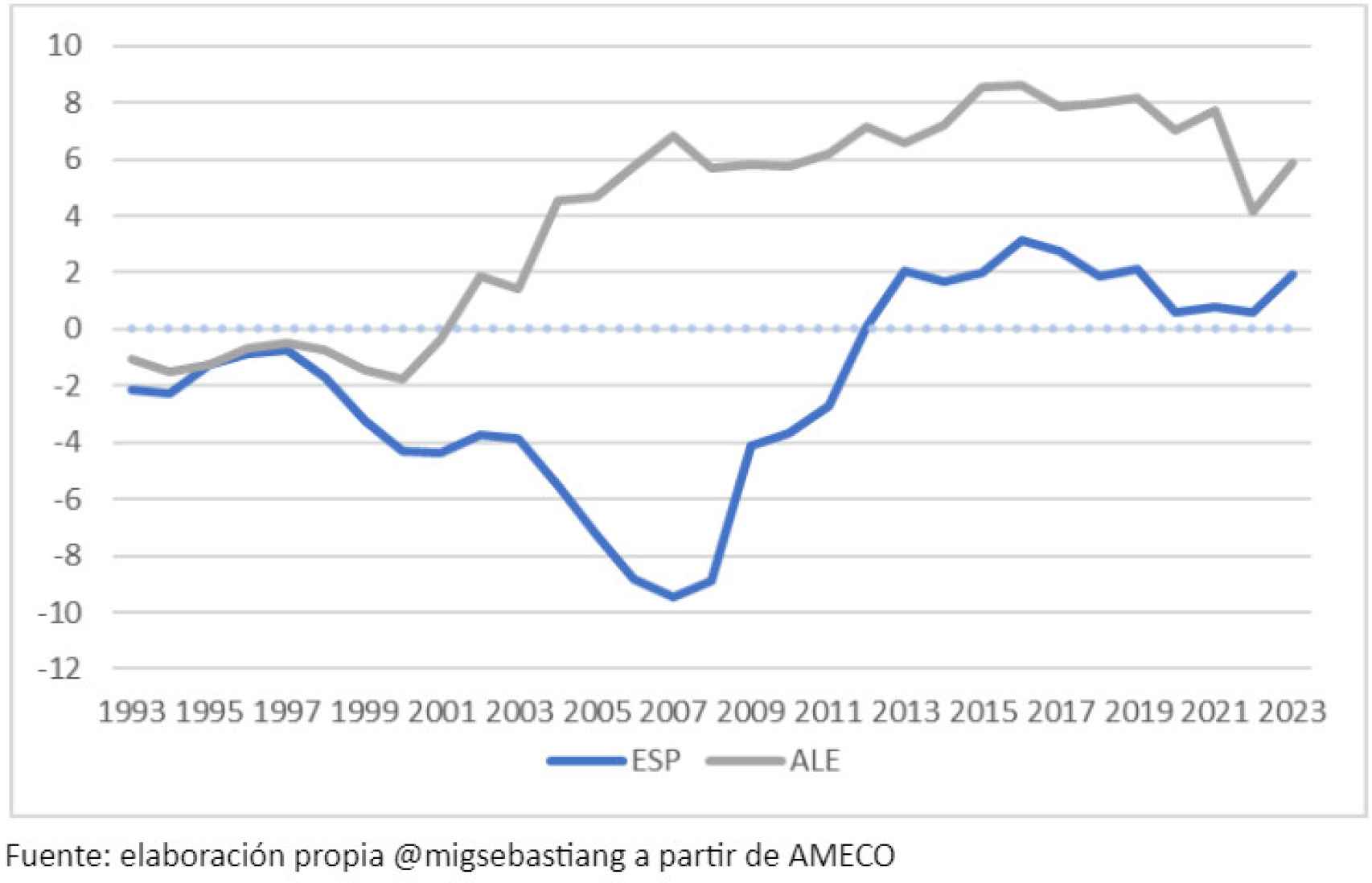

En definitiva, que no conviene lanzar las campanas al vuelo y afirmar que en nuestro país ya tenemos ahorro suficiente. Lo habría si tuviéramos un saldo exterior como el de Alemania, por poner un ejemplo, que tiene un saldo exterior promedio de +4% desde 1993 y de +5,2% desde que se creó el euro en 1999, frente al -2% promedio español (véase el Gráfico 1).

Gráfico 1. Saldo exterior de España (ESP) y Alemania (ALE) en % del PIB.

En segundo lugar, presenté evidencia de los distintos componentes del ahorro nacional: el ahorro empresarial y familiar (ahorro privado) y el déficit presupuestario (ahorro público). El ahorro empresarial fue sorprendentemente negativo desde la entrada en el euro y hasta el estallido de la crisis financiera de 2008. Y la tasa de ahorro de las familias no ha sido negativa (como ha sido el caso de EEUU en algunos años), pero se ha mantenido relativamente estable en el 9% de la renta bruta disponible de las familias.

Para saber si esa tasa es relativamente alta o baja, la comparé con las de otros países de nuestro entorno (véase Tabla1). Salvo para Grecia, cuya tasa de ahorro familiar es ridícula, apenas un 1,8%, y Finlandia y Dinamarca, en torno al 8%, probablemente por su elevada carga fiscal, la tasa de ahorro de los hogares españoles es de las más bajas de Europa occidental.

Tasas de ahorro de los hogares y del sector público (1999-2023)

Y en lo que se refiere al ahorro público, tal y como recoge la Tabla 2, en España, desde la incorporación al euro, el déficit público promedio ha sido el 4,1% del PIB, muy lejos de lo que se consideraría "estabilidad presupuestaria" (en torno a un déficit estructural del 0,4% promedio). Y, de nuevo, España se sitúa en la parte baja de la Tabla, pese a que todas las economías han sufrido parecidos choques externos (crisis financiera, Covid19, Ucrania) y casi todos han tenido la misma política monetaria.

Las causas de la insuficiencia del ahorro en España

Las variables que determinan el ahorro de los países son múltiples. Unas son de tipo cultural, otras son las condiciones macroeconómicas o la composición demográfica. Y, finalmente, la fiscalidad.

En lo que se refiere a las condiciones macroeconómicas, nos referimos, por un lado, a la posición cíclica de la economía. En general, si las economías se hallan en una fase alcista del ciclo, su renta crecerá por encima de su nivel potencial o tendencial, y las familias tratarán de ahorrar para anticiparse a los malos tiempos y, de esta forma, suavizar su consumo. Lo mismo ocurrirá en épocas de incertidumbre política o geoestratégica.

Es decir, como dicen los anglosajones, "en los días de sol ahorrar para los días de lluvia". Por otro lado, el sector público también debería ahorrar en las fases alcistas del ciclo, recortando el déficit o incluso alcanzando un superávit, que le permita tener un margen de maniobra para combatir las recesiones. Además, dentro de las condiciones macroeconómicas, también están los tipos de interés. Unos tipos más elevados incentivan el ahorro y desincentivan el consumo y el endeudamiento de los hogares.

Lo contrario ocurre con la inflación. Una elevada inflación desincentiva el ahorro y estimula la propensión a consumir, pese a la pérdida de poder adquisitivo de la renta. La inflación es un impuesto sobre el patrimonio de los ahorradores y un impuesto negativo sobre los endeudados, pues reduce el valor real de sus pasivos. Todas estas condiciones económicas (ciclo, tipos de interés, inflación) sin duda han debido explicar las fluctuaciones en las tasas de ahorro de los hogares y del sector público a las que me refería en el artículo anterior. Pero son, en general, comunes a todos los países de Europa occidental considerados. Por tanto, no pueden explicar el comportamiento diferencial del ahorro en España.

En cuanto a los factores demográficos, la teoría del ciclo vital de Ando Modigliani, señala que las personas suelen endeudarse en sus etapas iniciales de la vida, de formación e inicio de una etapa profesional o de negocios, de formar un hogar, etc. En una edad madura y cuando alcanzan el apogeo en sus carreras profesionales, es cuando más ahorran para liquidar sus deudas contraídas en la juventud y hacer frente a su futuro cuando se retiren. Y, una vez jubiladas, suelen tirar de ahorros para mantener un cierto nivel de consumo una vez sus rentas se reducen al recibir solamente su pensión de jubilación.

Por tanto, los países con un factor demográfico desfavorable (una menor ratio población entre 16 y 64 años sobre el total de población), tenderán a tener unos niveles de ahorro inferiores. Es verdad que España tiene un porcentaje de pensionistas elevado, pero no muy distinto al de otros países europeos. Al menos, por ahora. Por ello, tampoco el factor demográfico puede ser determinante para explicar la insuficiencia del ahorro específica de España. Quedan, por tanto, la cuestión cultural y la fiscalidad.

En lo que se refiere a la cultura del ahorro, está claro que en España es muy baja, tanto en lo que se refiere al ahorro privado como público. En primer lugar, hay un cierto desconocimiento sobre la importancia que tiene el ahorro para nosotros mismos, para nuestras familias, para nuestro país y para el planeta. En general a la persona ahorradora se la tacha de "aburrida", "excesivamente prudente", "asustadiza" o, sencillamente, de "muermo". Y hay un gran desconocimiento económico sobre la importancia del ahorro como motor del crecimiento. Suelo dar clase de Macroeconomía I en la Universidad Complutense a un centenar de alumnos jóvenes (19-20 años) de diversas procedencias sociales.

El primer día de clase, de forma totalmente anónima, les pregunto, entre otras cuestiones que me permitan evaluar su nivel de partida, si están de acuerdo o en desacuerdo con la siguiente afirmación: "A largo plazo las economías crecen por el ahorro, no por el consumo". Aproximadamente el 70% de los jóvenes están en desacuerdo con esta frase. Creen que las economías crecen por la demanda (es lo que oyen en casa, en los medios, en las escuelas) y no por la inversión productiva. Estoy seguro de que una encuesta parecida daría unos resultados muy diferentes en otros países.

También está la falta de cultura financiera. El ahorro privado en planes de pensiones es pequeño, salvo si se incentivan fuertemente con beneficios fiscales a corto plazo, algo que resulta regresivo y poco eficiente, pues afecta a la composición del ahorro, pero no a su nivel.

Tampoco se conoce que, a largo plazo, la rentabilidad de la Bolsa supera a la de la vivienda. Pese a ello, buena parte del ahorro de las familias va dirigido a la compra de vivienda en propiedad, lo que exige un elevado desahorro (endeudamiento) por un periodo prolongado. La comparativa en el deseo a tener vivienda en propiedad (tanto habitual como segunda vivienda) es particularmente elevada en España en relación a otros países europeos. Y también está la cultura del ahorro público. No hay ningún partido político que defienda la estabilidad presupuestaria.

En Portugal, los socialistas en el gobierno hasta hace poco, presumían de haber alcanzado un superávit público en 2023, en unas condiciones macroeconómicas parecidas a las españolas. Aquí presumimos de un déficit del 3,7% del PIB con la economía creciendo por encima de su nivel tendencial en los últimos años. Y lo llamamos "disciplina fiscal". Sólo hubo superávit en 3 ocasiones, bajo el gobierno de Zapatero, y nadie lo consideró un logro histórico. La reforma del artículo 135 de la Constitución, que se comprometía a un flexible déficit estructural del 0,4% (ahora lo debemos tener cerca del 5% del PIB) nunca fue comprendida ni valorada.

Como hemos visto en la Tabla 2, hay países europeos, como los nórdicos, con superávit fiscal en promedio y otros, como Alemania o Países Bajos, con déficits muy manejables. No es el caso de España o de Grecia. Por todo ello, creo que la falta de una cultura del ahorro sí que es un hecho diferencial para explicar la insuficiencia del ahorro nacional en España.

La fiscalidad debe ser, sin duda, el segundo hecho diferencial. Cuando hablamos de "fiscalidad del ahorro" me refiero a un concepto mucho más amplio que el de los impuestos sobre el patrimonio, sucesiones o rendimientos del capital. Una fiscalidad desfavorable para el ahorro es, por ejemplo, que el consumo apenas esté gravado. En la Tabla 3 presento los ingresos fiscales de distintas partidas en % del PIB español y el ranking que ocupa España en el total de los 27 países de la UE.

Tabla 3. Ingresos fiscales y puesto en el ranking de la UE-27.

De la Tabla 3 se deducen varias consideraciones relevantes. La primera, que España está a la cola de Europa en impuestos indirectos y, en particular, en recaudación por IVA, en la que ocupamos el puesto 23 de 27 con una recaudación de apenas el 6,5% del PIB. Pese a las subidas del IVA en 2010 (¿recuerdan esas mesas de firmas alentadas por la entonces presidenta de la Comunidad de Madrid, no más-iva"?) y las grandes subidas del IVA por el gobierno de Rajoy en 2012, seguimos a la cola en recaudación por IVA. El problema no está tanto en el tipo general del 21%, en el que estamos bastante alineados con la media de la UE, sino en el tipo reducido (10%) y superreducido (4%). Y, por supuesto, en el incumplimiento, pues Francia recauda el triple con unos tipos del IVA parecidos a los nuestros. Seguimos teniendo mucha economía sumergida".

También estamos rezagados (puesto 17) en lo que se refiere a impuestos especiales, probablemente por las resistencias políticas a elevar esa fiscalidad, dado el elevado peso del transporte en carretera (pasajeros y mercancías). De hecho, pese a nuestros compromisos medioambientales, con las subidas de precios de la energía por la crisis de Ucrania, nos movimos en la dirección contraria, reduciendo la fiscalidad sobre los combustibles, aunque luego, afortunadamente, se revirtió. También llama la atención nuestra mala posición en el ranking de recaudación del impuesto de Sociedades, aunque esta cifra cambiará con el mínimo del 15%.

En tercer lugar, la muy baja contribución de los empleados a la Seguridad Social y la muy alta contribución de los empresarios (puesto 5 de 27), y cuya tendencia es a seguir subiendo tras la reforma del sistema de pensiones. En lo que se refiere a IRPF, estamos más o menos en línea con la media de la UE.

Tabla 4. Otros ingresos fiscales y puesto en el ranking de la UE-27.

En la Tabla 4 presento la recaudación de impuestos medioambientales en la que, como señalaba antes, estamos con un 1,8% del PIB, a la cola de la UE (puesto 25 de 27). Por el contrario, en lo que se refiere a los impuestos sobre la riqueza, estamos en la cabeza europea (puesto 4 de 27) y probablemente hayamos ascendido algún puesto tras "el impuesto extraordinario a las grandes fortunas". Dado que los impuestos medioambientales están bastante asociados al consumo (de hidrocarburos) y el de la riqueza al ahorro, podemos afirmar que de esta tabla también se deduce una fiscalidad perjudicial para el ahorro.

Tabla 5. Impuestos por función económica y puesto en el ranking de la UE-27.

La Tabla 5 recoge una síntesis de todas las tablas anteriores. España se sitúa en el promedio europeo en la imposición sobre el trabajo. Pero está a la cola de Europa en imposición sobre el Consumo y a la cabeza en imposición sobre el Capital. Con este mix de fiscalidad, no es de extrañar los bajos niveles de ahorro privado en España. Si a ello le unimos la falta de cultura hacia el ahorro público y privado, la insuficiencia del ahorro en nuestro país está más que justificada. La reforma fiscal pendiente debe tener en cuenta esta consideración como uno de los ejes que la guíen, si de verdad queremos que España tenga un crecimiento robusto y sostenido en el futuro.