El tensionamiento del mercado de alquiler, sobre todo en algunas zonas urbanas o ligadas al turismo, unido a la subida del precio de la vivienda en propiedad, que en el último trimestre del que se disponen datos (segundo de 2024) ha subido un casi un 8% en general y un 11% para la vivienda nueva, ha desatado todas las alarmas sobre la posibilidad de que estemos a puertas de una "burbuja inmobiliaria" como la que se montó en 1998 y que duró una década.

Tal y como narro en mi libro "La Falsa Bonanza", a este cambio estructural de nuestra economía, que generó una fuerte inversión extranjera, se unieron un intenso proceso inmigratorio, demandante de vivienda; una caída de los tipos de interés para equipararlos a los de la zona euro; una Ley de Cajas de favoreció la expansión de estas instituciones financieras, que empezaron a competir en todo el territorio nacional ofreciendo créditos masivos y baratos, y unas ayudas públicas a la compra de vivienda a través de una deducción en los intereses de los préstamos hipotecarios.

Los precios de la vivienda se dispararon y, para tratar de frenarlos, se procedió a iniciar un "boom inmobiliario", es decir, la liberalización del suelo y la construcción masiva de vivienda nueva por todo el territorio nacional, pero sobre todo en las zonas tensionadas por la subida de precios: en las áreas urbanas y en la costa. La distinción entre "burbuja" y "boom" es relevante.

"Burbuja" se refiere a una subida excesiva de los precios, alimentada por expectativas de revalorización de las viviendas y una demanda explosiva. Y "boom" se refiere a la construcción de viviendas nuevas, para tratar de satisfacer una demanda que se ha creado artificialmente. El boom es la respuesta a la burbuja. Es decir, tratar de resolver un problema creando otro más grande.

En este artículo voy a repasar los datos de los precios de alquileres y de venta de vivienda para tratar de responder esa pregunta. Empezaré por los alquileres y posteriormente abordaré los precios de venta de los inmuebles residenciales.

El precio de los alquileres.

El precio de los alquileres es clave porque, cuando suben mucho, los ciudadanos empiezan a considerar la opción de compra de vivienda. Es decir, los precios de los alquileres actúan como un indicador adelantado de los precios de venta. De hecho, son el mecanismo que acaba desatando una burbuja de precios. En España tenemos un problema serio de disponibilidad y calidad de los datos de precios de los alquileres.

Como ahora veremos, la sensación general de que los alquileres están disparados es muy difícil de contradecir, porque casi todos hemos vivido, de forma directa o a través de familiares o amigos, la dificultad de acceder a un alquiler asequible y que perdure en el tiempo. Sin embargo, los datos disponibles, que son los del INE a través del componente correspondiente en el IPC, no señalan tal cosa.

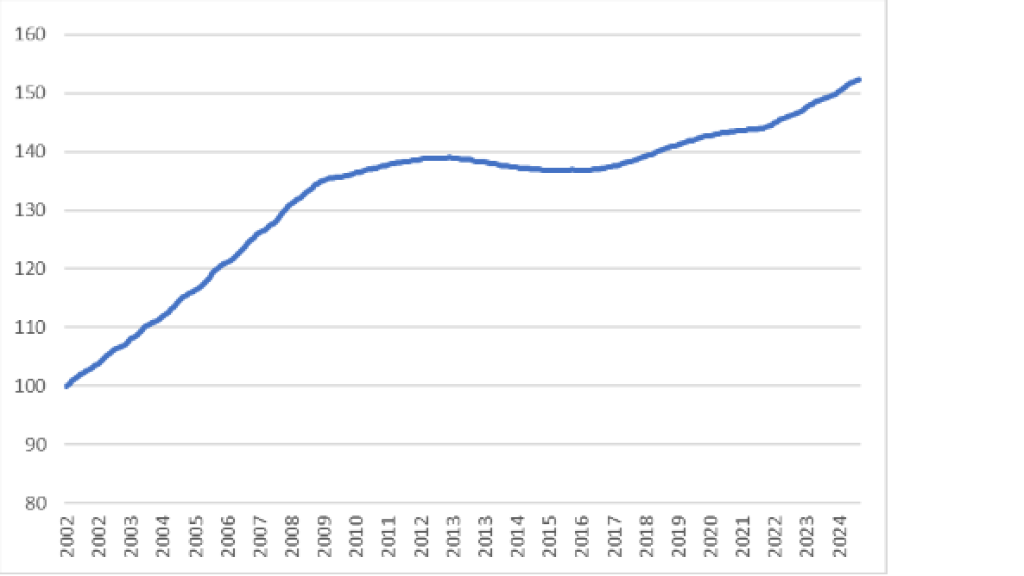

En el Gráfico 1 recojo, con datos mensuales, los precios de los alquileres desde 2002, es decir, cuando estábamos en pleno desarrollo de la burbuja inmobiliaria. Desde ese año, los precios de los alquileres en el total del territorio nacional, han crecido un 52%. En la serie se distinguen 3 períodos claramente diferenciados. Desde 2002 hasta 2008, crecen casi un 36%, coincidiendo con los años de la burbuja y de la "falsa bonanza". Con el estallido de la crisis financiera e inmobiliaria, a partir de 2008, los precios de los alquileres se estancan e incluso caen.

Así, a principios de 2017, cuando ya estábamos en plena recuperación económica, el precio de los alquileres seguía siendo el mismo que el de 2010, siete años antes. A partir de 2017, los precios de los alquileres vuelven a crecer, aunque no lo hacen al mismo ritmo del primer período. Además, su ritmo de aumento se ve frenado con la pandemia, aunque, al contrario de la crisis financiera, el impacto del Covid-19 no se traduce en una caída de los precios de los alquileres, solo frenan su ritmo de aumento.

Gráfico 1. Índice de precios de alquileres en el territorio nacional (2002=100) null

Con el final de la pandemia vuelve a acelerarse el precio y, desde mediados de 2021 hasta hoy han crecido algo más de un 6%. Alguien dirá que un crecimiento de un 52% acumulado en 22 años no es mucho, y tendrá razón. Se trata de un crecimiento medio anual del 1,9%. Pero el problema es que el crecimiento verdadero no es ese. Es mucho menor.

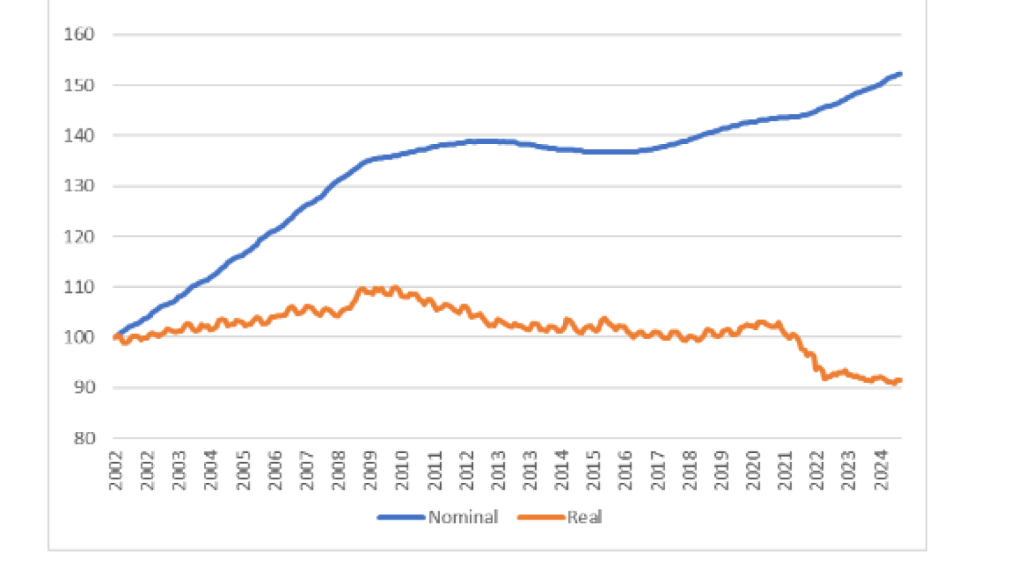

Porque, igual que hacemos con el precio de cualquier bien, o cualquier servicio, con los salarios o con las pensiones, los precios de los bienes hay que considerarlos en términos "reales", es decir, descontando la inflación general. Y eso es lo que hago en el Gráfico 2, en el que presento, de nuevo, el precio de los alquileres en términos "nominales", el que he puesto en el Gráfico 1, y lo acompaño del mismo precio en términos "reales", es decir, dividido por el IPC de cada mes.

Gráfico 2. Precio de los alquileres en términos nominales y en reales (2002=100)

Lo primero que llama la atención que la serie en términos reales es más volátil que la serie nominal. Eso ocurre porque el IPC mensual tiene mucha más volatilidad (pensemos en la energía o los alimentos frescos) que el de los alquileres. Pero eso no es lo relevante de ese gráfico. Lo más llamativo es que los alquileres "reales" hoy no sólo son más baratos que los de 2002, sino que están en mínimos. Y que desde 2021 han caído significativamente porque, según los datos del INE, los alquileres han crecido por debajo del IPC. Desde 2002 el IPC ha aumentado un 66% y los alquileres un 52%. Pero desde mediados de 2021, los alquileres han aumentado un 6% y el IPC general un 19%.

Alguien puede pensar que es un error considerar todo el territorio nacional en vez de las zonas más tensionadas. Aunque esta afirmación es discutible si se trata de dar una visión agregada del problema, lo cierto es que las conclusiones no cambian si tomamos los precios de los alquileres de Barcelona o Madrid, que también nos proporciona el INE.

Para no abrumar al lector con más gráficos, basta con un par de datos. El precio de los alquileres ha aumentado desde 2002 un 62% en Barcelona y un 54% en Madrid, versus el 52% nacional y el 66% del IPC general. Y desde enero de 2021, los alquileres en Barcelona han aumentado un 4,5% y en Madrid un 6,5%, versus el 6,2% nacional y el 19% del IPC.

Los precios de la vivienda en propiedad

Si para los alquileres hay una escasez estadística evidente, para los precios de la vivienda hay una variedad de fuentes estadísticas. En este artículo, sin ánimo de ser exhaustivo, voy a considerar 3:

1. El índice de precios de vivienda del INE, que es trimestral. Dentro de él se distinguen precios generales, de vivienda nueva y de vivienda de 2ª mano, donde encontraremos diferencias interesantes. El problema es que están disponibles solamente desde 2007

2. El índice de precios de las tasadoras, también trimestral. Para el total nacional y vivienda libre, hay una serie trimestral más larga, desde 1995. Cuando vamos al desglose entre viviendas de más y menos de 5 años, sólo tenemos datos desde 2013, por lo que voy a prescindir de estas últimas series porque mi objetivo es comparar con datos previos a la burbuja.

3. Datos mensuales de agencias privadas, como Idealista y Fotocasa. Empiezan en 2005, pero sólo se refieren a vivienda usada, no a nueva. Lo bueno es que no son un índice, sino que proporcionan los precios en euros por m2, mucho más fácil de interpretar.

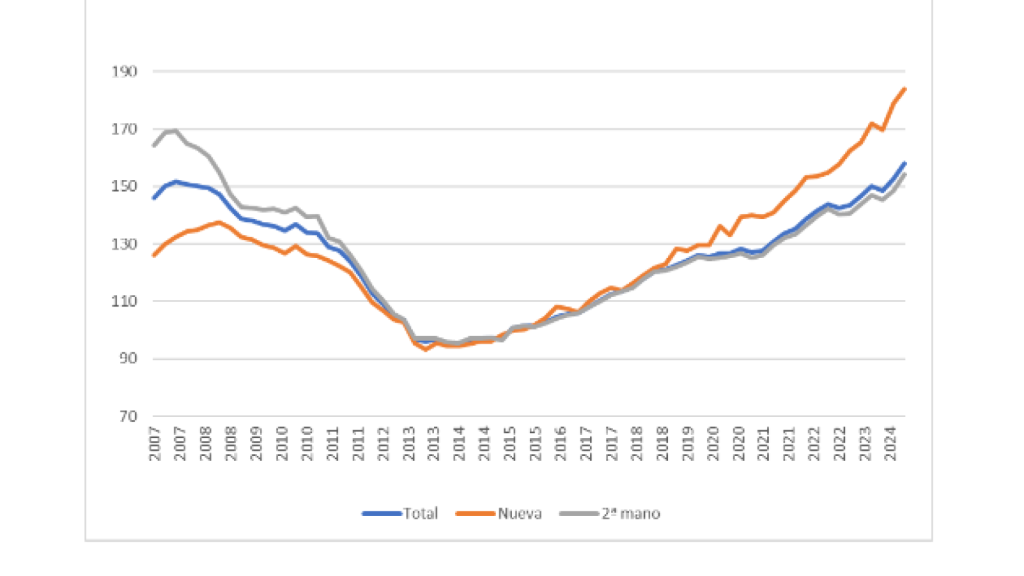

En el Gráfico 3 presento los índices de precios de la vivienda del INE desde 2007, en términos nominales, es decir, sin descontar la inflación. Presento tanto el índice general como los subgrupos de vivienda nueva y de 2ª mano. Para facilitar la lectura, presento las 3 series en un mismo gráfico, aunque todas tienen 2015 como año base.

De este Gráfico podemos deducir varias cosas interesantes. La primera es que los precios de la vivienda nueva cayeron menos durante la crisis y han aumentado más durante la recuperación. Con los precios de la vivienda usada ha ocurrido lo contrario: se desploman durante la crisis y suben menos en la recuperación.

Lo segundo que vemos es que los precios de la vivienda usada se mueven simultáneamente con los precios de la vivienda en general. Es decir, que son más representativos del conjunto del sector. Eso ocurre especialmente desde 2013, cuando empieza la recuperación del sector.

La tercera observación es que los precios de la vivienda en general ya están en términos nominales ligeramente por encima de los del pico de la burbuja. Así, este índice alcanzó un valor de 152 en el 3er trimestre de 2007 y hoy (segundo trimestre de 2024) está en 158. Sin embargo, los precios de la vivienda usada, que son la mayoría de las transacciones, siguen hoy significativamente por debajo del pico de la burbuja: 169 en el 3er trimestre de 2007 y 154 hoy (un 9% más baratos hoy).

Gráfico 3. Índices de precios de vivienda del INE (2015=100) en términos nominales null

En cuarto lugar, los precios de la vivienda nueva están significativamente por encima de su pico en la burbuja que, por cierto, tuvo lugar con más retraso que los picos anteriores (tercer trimestre de 2008). Hoy el índice está en 183 y en el máximo de la burbuja llegó a 137.

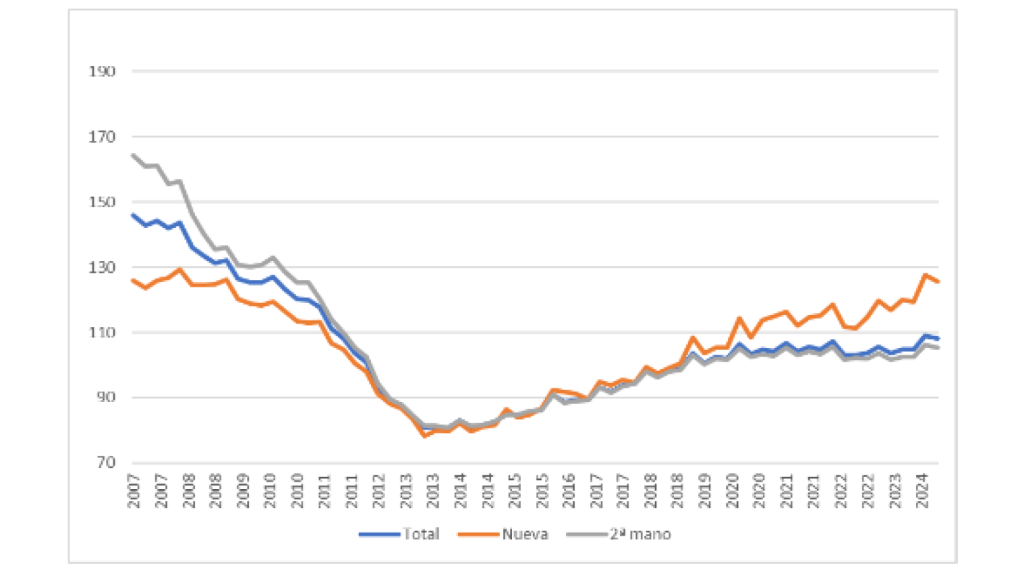

Por tanto, en términos nominales no podemos ser concluyentes sobre si estamos por encima o por debajo de los precios de la burbuja. Pero, al igual que argumentaba antes con los alquileres, lo relevante es expresar estos precios en términos "reales", es decir, deflactarlos por el IPC. Esto es lo que hago en el Gráfico 4.

Gráfico 4. Índices de precios de vivienda del INE en términos reales null

Lo primero a mencionar es que no existe una serie trimestral de IPC, ni en el INE ni en el Banco de España, algo inaudito, dada la cantidad de series trimestrales nominales, por lo que hay que acudir a fuentes externas o elaborarlas cada uno por su cuenta. Una vez deflactadas, se comprueba de los precios de la vivienda en general y de la vivienda usada en términos reales son significativamente inferiores a los del máximo de la burbuja en términos reales, que también cambia a (probablemente, no hay datos anteriores) el primer trimestre de 2007. Los precios reales de la vivienda usada son hoy un 36% más baratos que en 2007, y los de la vivienda en general un 25%.

Por el contrario, los precios reales de la vivienda nueva son hoy ya prácticamente idénticos a los del primer trimestre de 2008: 125 versus 129. Pero todavía se encuentran un 3% por debajo. Al ritmo de aumento de los últimos trimestres, no es descartable que pronto lo igualen o incluso lo superen. Pero con estos datos, no podemos concluir que estemos ni mucho menos en los precios de la burbuja inmobiliaria de 2000-2007.

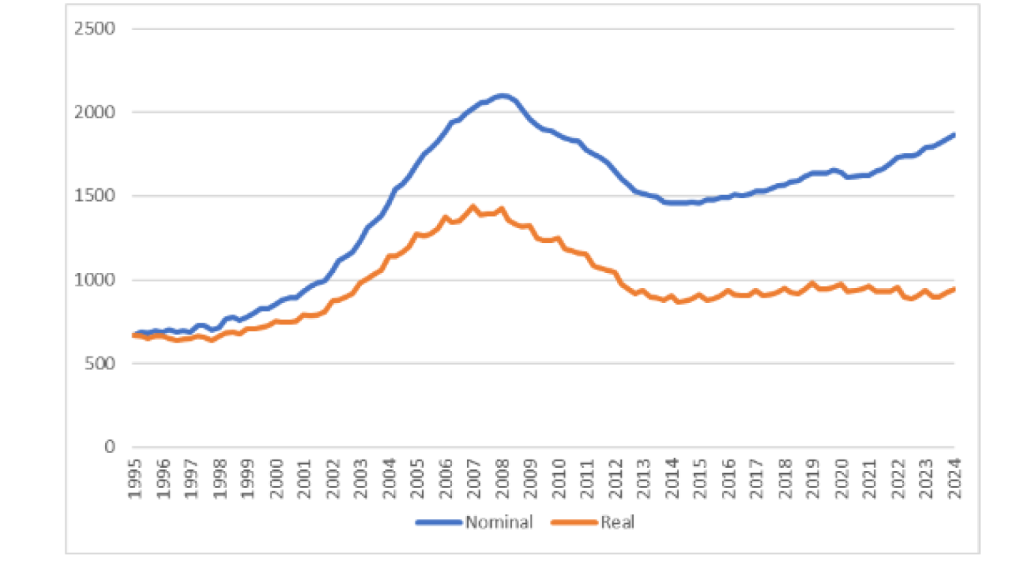

Utilizando los datos de las tasadoras, que publica el Ministerio de Vivienda, llegamos a una respuesta más contundente, tal y como recoge el Gráfico 5.

Gráfico 5. Precios de vivienda libre tasada (euros/m2) nominal y real null

En este Gráfico 5, por arrancar en 1995, se ve la burbuja inmobiliaria en todo su esplendor. Y al tratarse de euros por m2, su interpretación es más sencilla. El máximo en términos nominales se alcanza en el primer trimestre de 2008, con 2.101 euros/m2 en la vivienda libre, en el total nacional. Hoy estamos en un precio de 1.866 euros/m2. Es decir, un 11% menos. Si estamos por debajo en términos nominales, con más razón lo estamos en términos reales.

Tal y como recoge el Gráfico 5, el máximo se alcanza en el primer trimestre de 2008, con un precio "real" de 1.429 y hoy estamos en 946. Es decir, un 34% más barato. Muy lejos, por tanto, de poder hablar de repetir la burbuja inmobiliaria.

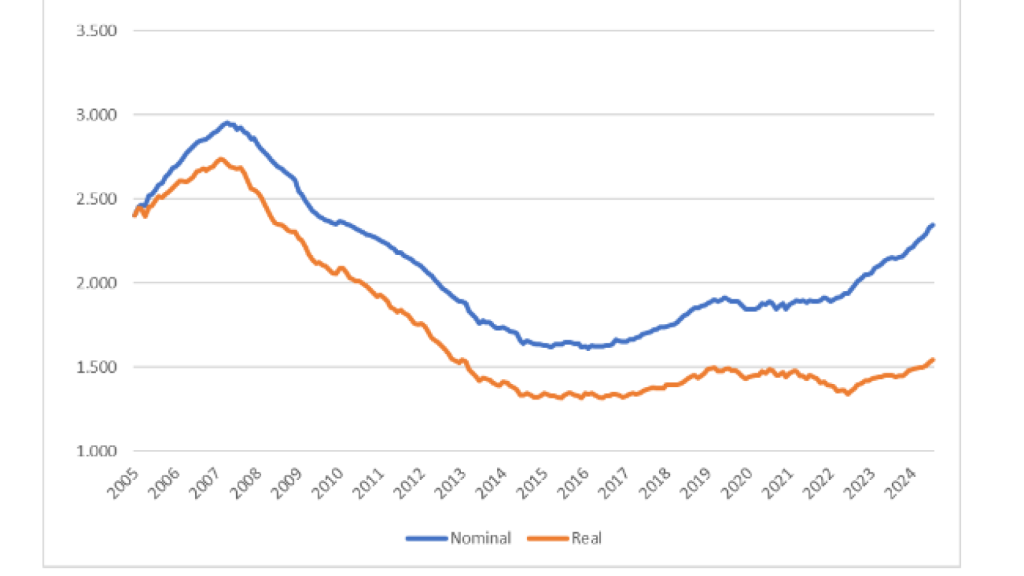

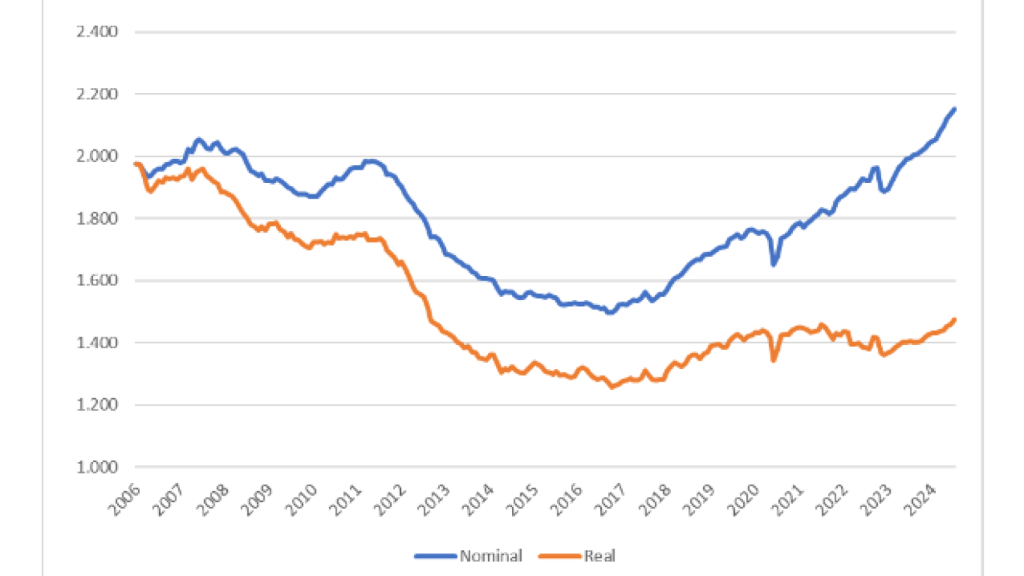

Con los datos de las agencias privadas Fotocasa e Idealista, llegamos a una conclusión parecida, aunque es cierto que sólo se refieren a vivienda de segunda mano. Ello se ilustra en los Gráficos 6 y 7.

Gráfico 6. Precios de vivienda usada (Fotocasa), nominal y real null

Gráfico 7. Precios de vivienda usada (Idealista), nominal y real null

En el caso de Fotocasa, los precios en términos nominales están hoy cerca, pero por debajo de los del pico de la burbuja: 2.344 versus 2.400 euros/m2. Y con más razón lo están en términos reales (1.541 euros versus 2.400).

En lo que se refiere a Idealista, en términos nominales hoy están ligeramente por encima (2.153 versus 2.053 en junio de 2007). Pero, en términos reales, estamos claramente por debajo: 1.475 euros versus 1.959 en julio de 2007, un 25% más barato.

En conclusión, todavía estamos bastante por debajo de los precios de la burbuja inmobiliaria de la primera década del siglo, tanto en precios de alquileres como de compra, sobre todo en vivienda usada. Pero eso no quiere decir que no podamos estarlo en los próximos trimestres o años. En un próximo artículo explicaré cuáles son los motivos por los que contemplo que el riesgo de una futura burbuja inmobiliaria es bastante elevado.