“Tu estado de ánimo es tu destino” (Heródoto).

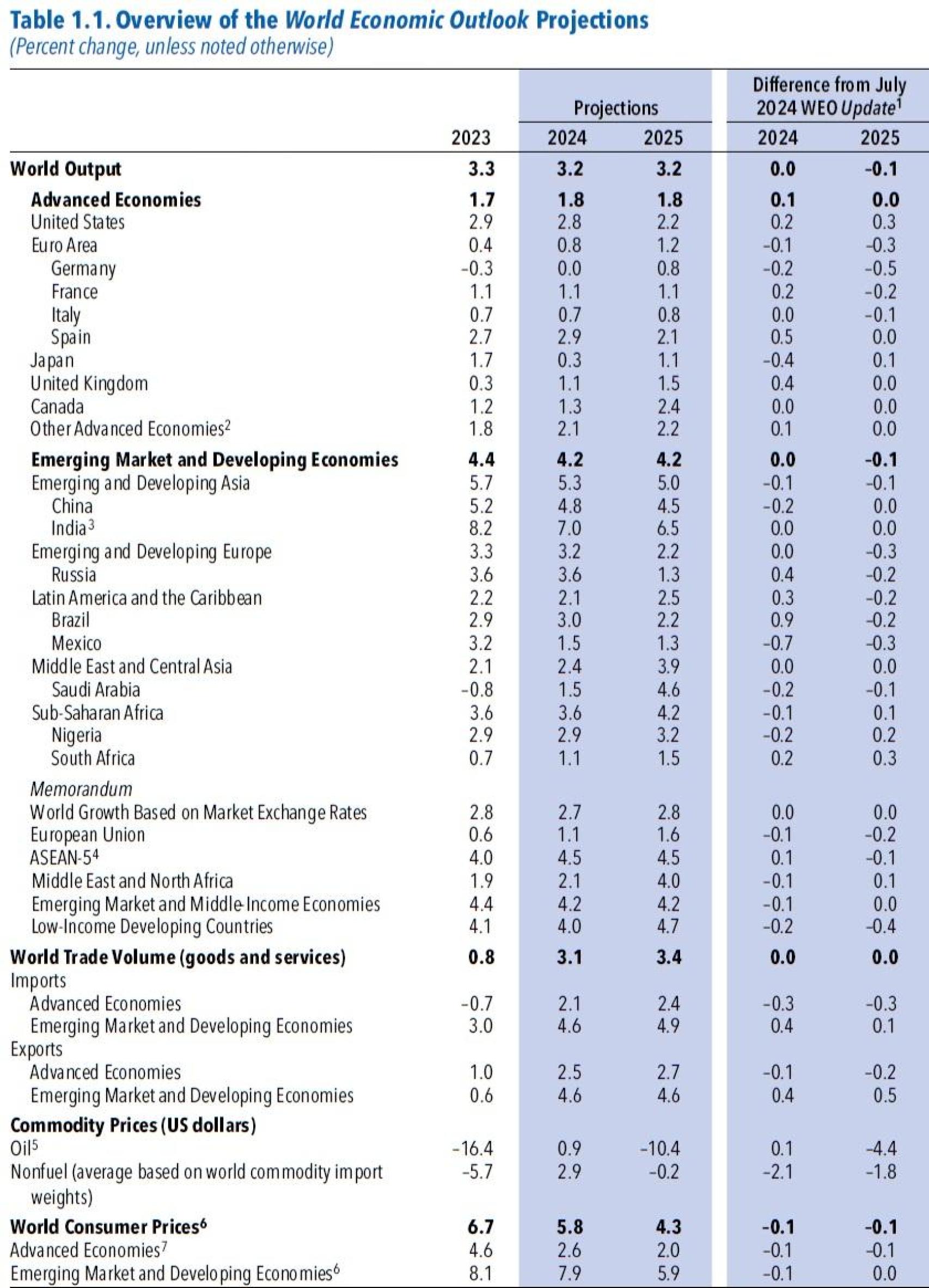

Esta semana, el FMI actualizó sus proyecciones en su informe trimestral de perspectivas de la economía mundial. El organismo revisa levemente a la baja sus previsiones de crecimiento mundial y espera que el PIB global crezca en 2024 y 2025 un +3,2% en ambos años frente a su estimación anterior de +3,2% y +3,3% respectivamente.

Destacan positivamente a España: +2,9% esperado para 2024 vs. +2,4% en el informe anterior.

Se espera que el crecimiento mundial se mantenga estable, aunque decepcionante. Sin embargo, desde abril de 2024, se han producido importantes revisiones encubiertas: las mejoras de las previsiones para Estados Unidos compensaron las rebajas de otras economías avanzadas, en particular, los principales países europeos. Hay mejora de las previsiones para Asia emergente, donde la creciente demanda de semiconductores y productos electrónicos, impulsada por importantes inversiones en inteligencia artificial, ha impulsado el crecimiento, una tendencia respaldada por una inversión pública sustancial en China y la India. Dentro de cinco años, el crecimiento mundial debería alcanzar el 3,1%, un desempeño mediocre en comparación con el promedio anterior a la pandemia.

De esta infografía, podemos deducir que, en el sumatorio de los años 2023, 2024 y 2025, el mundo habrá crecido un 10,02%; los países ricos, un 5,39%; y los emergentes y subdesarrollados, un 13,35%:

Destaca sobremanera Asia emergente, ya que en dicho periodo habrá crecido casi un 17%. La eurozona sigue en el furgón de cola:

Empecemos con las buenas noticias: parece que la batalla mundial contra la inflación está en gran medida ganada, aunque persistan las presiones sobre los precios en algunos países. Tras alcanzar un máximo mundial del 9,4% interanual en el tercer trimestre de 2022, ahora se proyecta que caerá al 3,5% a finales del año próximo, ligeramente por debajo del promedio de las dos décadas anteriores a la pandemia. En la mayoría de los países, la inflación ronda ahora los objetivos de los bancos centrales, lo que allana el camino para la flexibilización monetaria.

La economía mundial se mantuvo excepcionalmente resistente durante todo el proceso desinflacionario:

El crecimiento en Estados Unidos es sólido (2,8% este año), pero volverá a su potencial en 2025. En las economías avanzadas europeas, se espera un repunte moderado del crecimiento el año próximo, con una producción cercana a su potencial. Las perspectivas de crecimiento son muy estables en los mercados emergentes y en desarrollo (alrededor del 4,2% este año y el próximo), con un desempeño sólido continuado en las economías emergentes de Asia. La caída de la inflación sin una recesión mundial es un logro importante:

Al principio, las medidas de confinamiento impuestas por la pandemia alejaron la demanda de los servicios y la orientaron hacia los bienes, pero esto ocurrió en un momento en que un estímulo fiscal y monetario sin precedentes impulsó la demanda y muchas empresas no pudieron aumentar la producción con la suficiente rapidez, lo que dio lugar a desajustes entre la oferta y la demanda y a un aumento de los precios en algunos sectores.

Por ejemplo, los puertos se vieron sobrepasados por la escasez de personal relacionada con la pandemia, por lo que, cuando la demanda de bienes aumentó, hubo pedidos atrasados. Cuando las economías reabrieron, la demanda de servicios se recuperó con fuerza y la invasión rusa de Ucrania disparó los precios de las materias primas, lo que a su vez llevó la inflación mundial a su nivel más alto desde la década de 1970:

Mientras continúa la desinflación mundial, la inflación de los precios de los servicios sigue siendo elevada en muchas regiones, lo que pone de relieve la importancia de comprender la dinámica sectorial y calibrar la política monetaria en consecuencia.

Para entender el reciente aumento de la inflación mundial, es necesario ir más allá de los agregados macroeconómicos tradicionales. Los picos de inflación en sectores específicos se incorporaron a la inflación subyacente, una medida menos volátil que excluye los alimentos y la energía. La clave del análisis es la interacción entre la creciente demanda y los cuellos de botella y las perturbaciones específicas de cada sector, que provocaron grandes cambios en los precios relativos que dieron lugar a una dispersión inusual de los precios.

Cuando los cuellos de botella de la oferta se generalizaron e interactuaron con una fuerte demanda, la curva de Phillips (el principal indicador de la relación entre inflación y capacidad económica ociosa) se hizo más pronunciada y se desplazó hacia arriba. La mayor inclinación de la curva de Phillips implicaba que cambios relativamente pequeños en la capacidad económica ociosa (desempleo) podían tener un gran efecto en la inflación. Eso trajo consigo malas y buenas noticias.

Lo malo: la inflación se disparó porque muchos sectores se toparon con limitaciones de capacidad. Lo bueno: fue posible frenar la inflación a un menor coste en términos de pérdida de producción económica:

Inflation

No tengo dudas de que estamos empezando a vivir una era gloriosa gracias a la inteligencia artificial. Alejémonos del ruido y pongámonos manos a la obra: la habilidad es lo que eres capaz de hacer, la motivación define lo que haces y la actitud determina qué tan bien lo haces.