“Time in the market beats timing the market” (juego de palabras del mundo inversor).

El balance de 2024 es claro: ha sido un año en el que los mercados han tenido un comportamiento excepcional. El ejercicio ha estado caracterizado por el descenso de la inflación, la relajación de la política monetaria y un sólido crecimiento del PIB y de los beneficios empresariales.

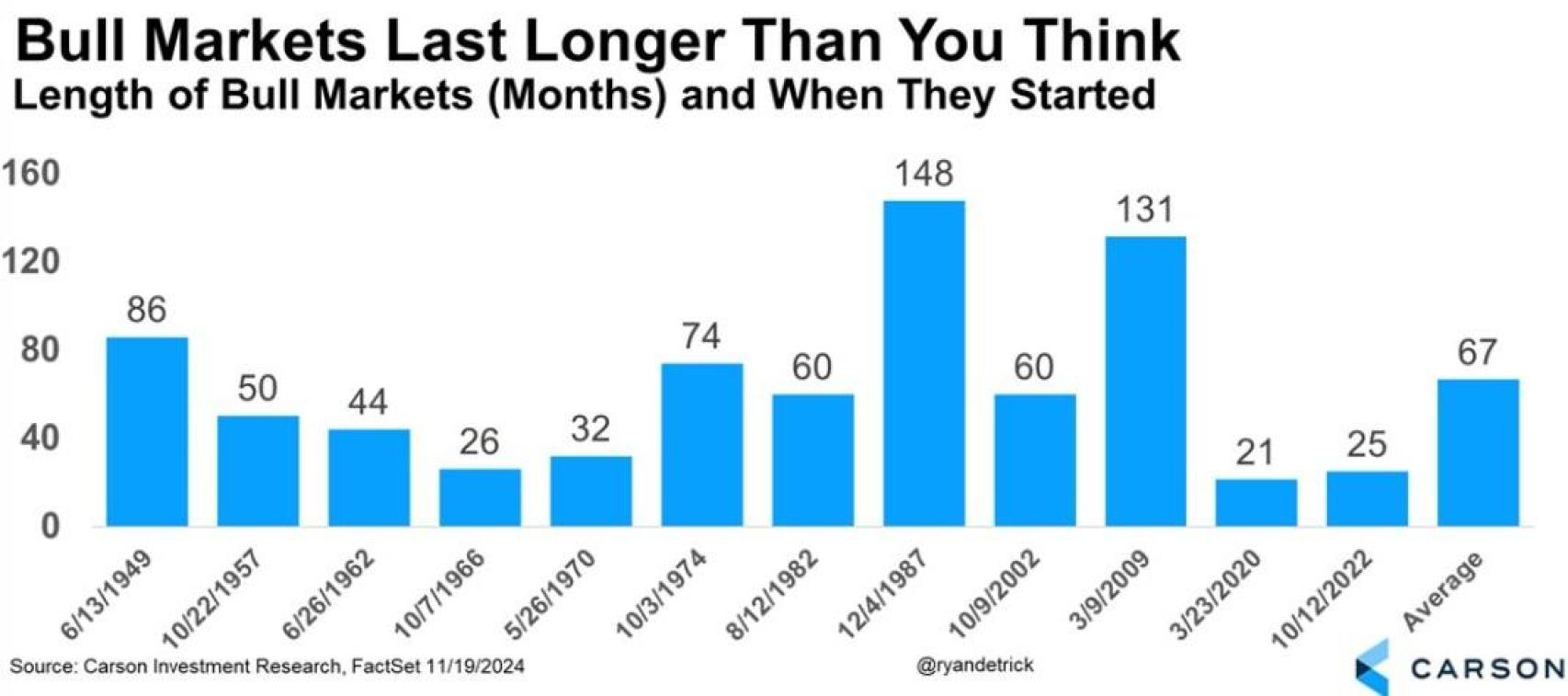

¿Continuará la fiesta? Este mercado alcista es en realidad bastante joven, tiene apenas dos años de existencia. Como se puede ver aquí, el mercado alcista promedio dura más de cinco años. Y, en mi opinión, la nueva era de la inteligencia artificial puede propiciar que éste sea más largo:

Lo que sí es razonable esperar es que 2025 sea más moderado. En el mercado alcista promedio de 5 años, el tercer año suele ser el más flojo:

Recientemente, JP Morgan ha publicado su informe 2025 Long-Term Capital Market Assumptions. En dicho análisis, vemos que las rentabilidades que pronostican para el próximo año van precisamente en esa línea.

La innovación, la política monetaria más flexible y la mayor inversión de capital impulsarán las economías y los mercados en 2025:

JP Morgan considera que la inversión estructural en activos productivos supone un cambio decisivo y positivo con respecto al mundo de baja inversión, bajo crecimiento y bajos tipos de interés de la década de 2010.

El alza del 17% de la renta variable global en los tres primeros trimestres de 2024 crea inevitablemente un punto de partida más elevado para la valoración de las acciones y de numerosas alternativas financieras. Sin embargo, la perspectiva de una mayor productividad impulsada por la automatización y la IA, así como el viento de cola que supone la intensificación del capital, compensa esa presión de las valoraciones mediante un impulso positivo al crecimiento:

La pandemia, la crisis energética y las oportunidades que brindan nuevas tecnologías como la IA han revitalizado el deseo de invertir tanto de las empresas como de los gobiernos.

Esta evolución supone un cambio radical con respecto a la década anterior a la pandemia: una falta crónica de gasto, sobre todo en inversiones del sector público. Se trataba de un caso clásico de la paradoja del ahorro.

Las perspectivas de unos niveles más normales y positivos de gasto fiscal, junto con una fuerte inversión de capital privado, marcan la pauta para un entorno más optimista para la rentabilidad de los activos:

Una consecuencia del nacionalismo económico es el enfoque en los intereses de la seguridad nacional. Dado el creciente predominio de la economía de la información y las persistentes amenazas de ciberataques, las empresas y los gobiernos consideran cada vez más los datos y la tecnología activos estratégicos.

Esta evolución ha permitido que algunos gigantes tecnológicos operen casi como monopolios tolerados, una situación que, a pesar de la creciente presión de los legisladores, puede persistir durante un tiempo. Ello puede explicar en parte el alto peso de la tecnología en los índices bursátiles de algunos países y la concentración de las acciones estadounidenses en los índices mundiales:

Las empresas y los gobiernos están preparados para gastar: 2025 será el año de la inversión de capital. Los márgenes son elevados, las ganancias y la confianza de los altos ejecutivos están aumentando, y los responsables de las políticas se centran en apoyar el crecimiento. Tres tendencias globales requieren una enorme inversión: IA, energía y seguridad.

Los titanes tecnológicos estadounidenses han abierto el grifo para el gasto en IA, pero todavía estamos en una etapa incipiente. La inversión podría despegar en los próximos años, impulsada por las rápidas mejoras en los modelos de IA y la adopción corporativa.

¿Por qué debemos ser tan optimistas? En primer lugar, porque los modelos de IA están mejorando a un ritmo rápido. En 2021, los grandes modelos de lenguaje (LLM, un tipo de IA) podían responder con precisión a menos del 10% de las preguntas de matemáticas de nivel competitivo. Esa proporción ha aumentado al 90% en 2024. Los modelos también se están volviendo más baratos.

En segundo lugar, la inversión corporativa de capital ha sido relativamente moderada, con un ritmo anual del 2,5%. En cambio, al final del boom de las puntocom, el gasto de capital de las empresas se mantenía a un ritmo anual del 10%: hay mucho margen para que las empresas de todos los sectores aumenten su gasto en IA a medida que los casos de uso se hagan más evidentes.

En tercer lugar, hay potencial para que la IA convierta la mano de obra en software. A medida que los modelos mejoren su capacidad de razonar en lugar de simplemente generar respuestas preentrenadas, ayudarán a crear oportunidades para alterar el sector servicios. La IA jurídica, los ingenieros de software de IA y los estrategas de inversión en IA podrían convertirse en algo común:

En los sectores farmacéutico y biotecnológico, la IA también podría mejorar la calidad y cantidad de medicamentos que pasan de los ensayos en fase inicial al mercado. En la actualidad, solo el 7% de los nuevos fármacos prosperan. Un aumento de sólo el 5% en esa tasa de éxito podría significar 60 nuevos medicamentos y 70.000 millones de dólares en ingresos adicionales en 10 años. Las compañías podrían utilizar la IA para diseñar ensayos de fármacos de manera óptima: desde la identificación de compuestos hasta la selección de participantes.

Los GLP-1 seguirán creciendo (los medicamentos con péptidos similares al glucagón controlan el azúcar en sangre y suprimen el apetito). Además, hay empresas en el sector salud que pueden utilizar la IA para modernizar sus modelos de negocio. Los ejemplos más claros son la cirugía robótica y las tecnologías de imágenes para diagnóstico:

No desaproveches este mercado alcista porque tiene pinta de ir para largo. Warren Buffett dijo en una ocasión: “Continuarás sufriendo si reaccionas emocionalmente a todo lo que te dicen. El verdadero poder consiste en sentarse y observar con lógica. El verdadero poder es el autocontrol. Si las palabras te dominan, todos pueden controlarte. Respira y deja que las cosas pasen”.