Alejandra Kindelán

Los datos recién publicados por la Autoridad Bancaria Europea certifican que 2024 ha sido un buen año para el sector bancario español. La mejor carta de presentación se resume en un aumento de la rentabilidad, una mejora de la eficiencia, una reducción de la tasa de morosidad y una recuperación de la solvencia.

Todo ello unido a una sólida posición en términos de liquidez. Excelentes resultados que se enmarcan en un contexto de aumento del nivel de los tipos de interés (tras años de estar hundidos) que ha permitido recuperar el margen de intereses, que es el que más ingresos netos aporta a nuestro sector bancario especializado en banca de intermediación.

El margen de intereses en 2024 ha escalado hasta el 2,81% del activo, lo que supone 0,15 puntos porcentuales (pp) más que en 2023. Es un nivel que supera en 1,15 pp el promedio de la UE-27, lo que supone un margen unitario casi un 70% superior, muy por encima del de los principales sectores bancarios europeos (1,14% en Alemania, 0,9% en Francia y 2,3% en Italia).

La banca ha tenido en 2024 una mejora de la rentabilidad y la eficiencia y ha visto reducir la mora

En esta subida del margen de intermediación influye el nivel de los tipos de intervención de los bancos centrales, que en el caso de BCE, inició el año 2024 en el 4% (facilidad marginal de depósitos) y ha ido disminuyendo desde entonces hasta el 2,5% desde marzo de este año. Ese mismo tipo de interés comenzó en el 2% en 2023.

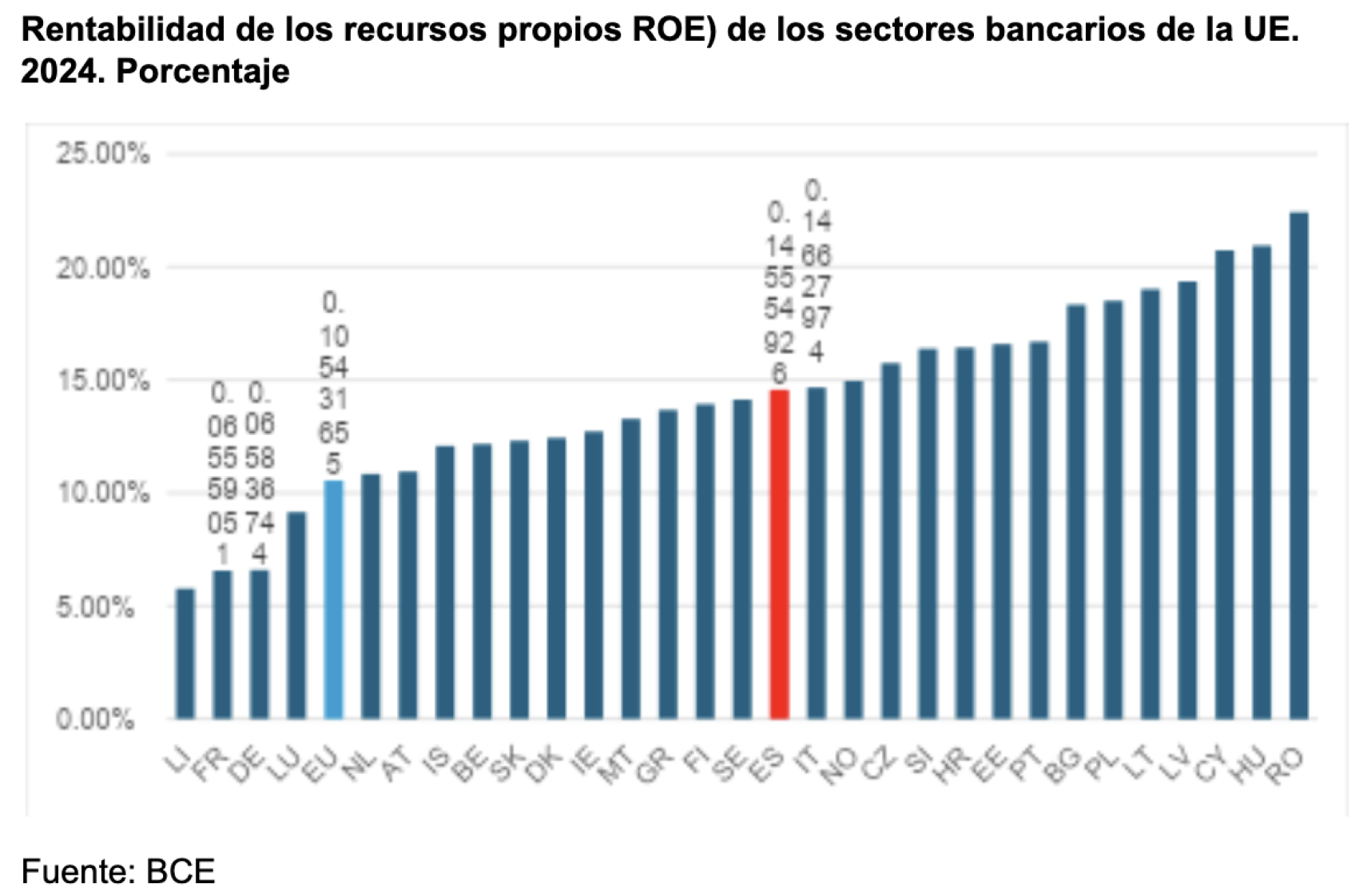

En el caso de la rentabilidad del capital (ROE), ha aumentado 1,9 pp en 2024, hasta situarse en el 14,6%. Es 4 pp superior a la del promedio de la banca europea, muy por encima de la de Alemania (6,6%) y Francia (6,6%), y prácticamente similar al de Italia (14,7%).

ROE sector bancario.

En la recuperación de la rentabilidad de la banca española influye la ganancia de eficiencia en la gestión, con una reducción de la ratio de eficiencia operativa de casi 3,3 pp, hasta situarse en el 44%.

Lo que esta ratio significa es que la banca española gasta 44 euros para conseguir 100 de margen bruto, 10 euros menos que al promedio de la banca de la UE-27. Es una ratio de gestión mucho mejor que la de la banca francesa (67%), alemana (62%) e italiana (51%).

Aunque el sector bancario español sigue en la cola de la banca europea en términos de solvencia (ratio CET1 que mide los recursos propios con mayor capacidad de absorber pérdidas), en 2024 la ratio ha mejorado unas décimas, para situarse en el 12,9%, lo que supone 3,1 pp menos que la banca de la UE-27.

Por tanto, es necesario seguir mejorando esa ratio, sobre todo teniendo en cuenta que estamos en la última posición en el ranking europeo. No obstante, a la hora de interpretar estos resultados hay que tener en cuenta la heterogeneidad en la forma con la que se valora la calidad de los activos (APR), que penaliza a la banca española.

En lo que a la calidad del activo se refiere, la tasa de morosidad ha seguido cayendo en 2024, para terminar el año en el 2,3%. Sigue siendo superior al promedio de la banca europea (1,6%) y es la segunda más alta de los 27 países de la UE, por lo que hay que proseguir en el esfuerzo de contención de la mora.

La buena noticia es que la ratio de cobertura con provisiones de esos activos dududos es mayor en España (y ha aumentado en el último año) que en la media europea (44,2% vs 41,2%). En el crédito a otros sectores residentes en el negocio doméstico en España, la tasa de morosidad ha terminado en 2024 en el 3,32%, por debajo del 3,54% de diciembre de 2023.

La ratio de cobertura con provisiones de esos activos dududos es mayor en España

En el caso de la liquidez, la ratio de cobertura de liquidez (que exige tener activos líquidos de calidad suficientes para hacer frente a retiradas de caja en un periodo de 30 días), aunque ha disminuido en 2024, supera holgadamente el mínimo exigido del 100% y es 5 pp superior al promedio europeo.

Cuando el foco lo ponemos en las tensiones de liquidez durante un periodo de un año (la regulación exige una ratio por encima del 100%), la ratio de financiación neta estable de España es del 133% (y ha aumentado en 2024), 5 pp superior a la de la banca de la UE-27. En consecuencia, contamos con colchones de liquidez superiores a los de la banca europea.

En resumen, 2024 ha sido un bueno año para la banca española y es una buena noticia que la rentabilidad supere el coste de captar capital, algo fundamental para asegurar la viabilidad del negocio bancario.

Si la rentabilidad no cubre al menos el coste de captar capital, el negocio no es atractivo para el inversor (y es algo que ocurrió hace pocos años, con márgenes penalizados por los bajos tipos de interés de referencia).

Y sin capital no es posible financiar con crédito el crecimiento económico. Es una buena noticia saber, que en 2024, la banca ha apoyado más ese crecimiento, ya que el crédito concedido en 2024 en España ha aumentado un 16% en el caso de las empresas, un 20% para la compra de vivienda, un 20% para consumo y un 11% para otros fines.

**** Joaquín Maudos es Catedrático de economía de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF