Los preceptos del marketing llevan décadas dejando claro que no hay mejor estrategia comercial que envolverlo todo en un halo de misterio. Lo saben esas escritoras anónimas, cantantes, grafiteros que se han convertido en leyendas ocultando su verdadera identidad. Si funciona en una industria tan exhibicionista como la cultura, cómo no lo iba a hacer en el oscuro entramado de las finanzas. El mundo de los negocios está lleno de estos personajes. Estos días ha vuelto a emerger de las tinieblas el nombre de uno de estos viejos conocidos: Daniel Yu, el misterioso inversor estadounidense que dejó al desnudo a la española Gowex antes de quebrar y ahora amenaza a la cotizada Grifols. “Actuamos porque pensamos que hay que hacer justicia”, responde a EL ESPAÑOL | PORFOLIO.

Su firma de inversión Gotham City Research emitió el pasado 9 de enero un informe en el que ponía en duda las cuentas de la multinacional española dedicada a los hemoderivados, y aseguraba que “sus acciones probablemente valen cero”. Desde ese día se ha escrito mucho sobre él y en esas crónicas siempre se resalta que nunca habla, que una vez hace años se dirigió por email al Wall Street Journal y otra a Bloomberg. Diez días después del ataque de Gotham City Research a Grifols responde, también por correo electrónico, a un cuestionario enviado por este medio. “Yo soy Daniel Yu”, sentencia. Como en una de esas frases lapidarias de los héroes o villanos -según se mire- de las películas.

Apenas hay información sobre el personaje. Se cree que es un hombre nacido en 1981 en Staten Island (Nueva York), de orígenes asiáticos, que habría estudiado Matemáticas en el Instituto Tecnológico de Massachusetts (MIT). Pero esta poca información es la que ha ido alimentando el mito. No se sabe si es verdad, si está maquillada o si el tal Daniel Yu existe siquiera. Podría ser un pseudónimo o un grupo de individuos que responde a este nombre. Se considera un justiciero como lo es Batman en la siniestra Gotham, pero ese “yo soy Daniel Yu” pudiera ser una afirmación coral como la de los esclavos romanos gritando “yo soy Espartaco”.

[Las claves de la crisis de Grifols tras el ataque de Gotham City]

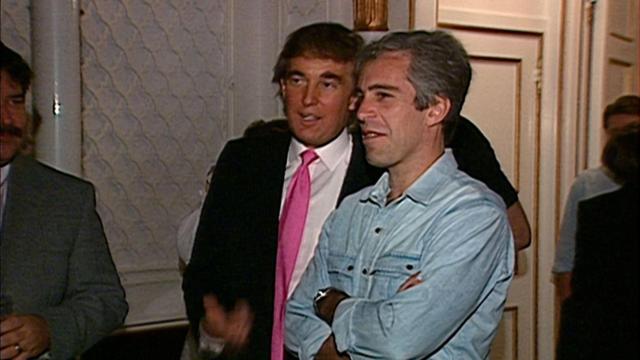

Le pedimos garantías que demuestren su identidad, pero responde que “en este momento” prefiere “interactuar con los medios a través de correo electrónico”. En un segundo mensaje admite que él es el personaje de la foto que ilustra este reportaje, una de las pocas imágenes que se han difundido de él, aunque se la tomaron hace ya varios años. También reconoce que uno de los motivos que le impulsaron a comenzar su actividad fue haber perdido dinero con el fraude de la firma hipotecaria Freddie Mac en 2008, como ya se ha publicado.

Grifols SA: Scranton and the Undisclosed Debts

— Gotham City Research (@GothamResearch) January 9, 2024

for the full report - https://t.co/0Cp9za9Svx pic.twitter.com/HDPPQxtU5q

Rechaza entrar en lo personal y no ofrece más pruebas que su palabra, aunque la realidad es que se comunica a través de un email personal procedente del mismo dominio desde el que Gotham City Research emitió el informe contra Grifols. Al margen de que los datos biográficos correspondan con los que él ofrece, lo importante es que a los mercados les sirven sus informaciones. Desde que se publicó dicha investigación y a cierre del pasado viernes, las acciones de Grifols han caído en bolsa un 41,3%, lo que implica unas pérdidas de 3.571 millones de euros.

PREGUNTA.- ¿Por qué pusieron su atención en Grifols? ¿Cuáles eran los indicios que consideraban sospechosos en sus cuentas?

RESPUESTA.- Empezamos la investigación hace ocho o diez meses. Había muchas cosas que nos parecían sospechosas, como 1) sus resultados, 2) el evidente fracaso de su estrategia (Grifols ha intentado crecer a través de fusiones y adquisiciones financiadas con deuda) y 3) transacciones con partes relacionadas no reveladas, especialmente en la relación entre Grifols y Scranton.

Beneficios hinchados y deuda oculta

Lo que responde el inversor es lo mismo que desgrana la investigación de Gotham a lo largo de 65 páginas. El informe acusa a la empresa española y a Scranton Enterprises, un holding con sede en Países Bajos que controla el 8,7% del capital de Grifols, de “manipular” sus cuentas para anotarse un beneficio de forma irregular y así reducir “artificialmente” su endeudamiento.

Sede de Grifols en Sant Cugat del Vallés, Barcelona Efe

Grifols vendió en 2018 su participación en las sociedades BPC Plasma y Haema a Scranton, pero tanto la española como la holandesa habrían consolidado aquel año las cuentas de las otras dos empresas. Es decir, asumieron los beneficios por duplicado. Gotham revela que la deuda de Grifols equivale en realidad de 10 a 13 veces su Ebitda, mientras que la compañía reduce esta ratio a seis veces el volumen de su beneficio antes de impuestos.

Por tanto, Grifols habría hinchado sus beneficios y habría ocultado deuda. Algo que la farmacéutica catalana consideró “absolutamente falso”.

P.- Ellos dicen que ustedes mienten.

R.- Yo diría que lo que es falso es su discurso de ‘todo es mentira’. O al menos pensamos que los mercados lo interpretan así.

Posiciones en corto

Tras una caída de más del 25% del valor de sus acciones el primer día de la publicación del informe, Grifols consiguió amortiguar el golpe. Se defendió argumentando que sus cuentas habían sido auditadas por KPMG, que todas sus operaciones estaban en los libros contables y que se querellaría contra Gotham.

Después comunicó que la venta por 1.400 millones de un 20% que posee en la china Shangai RAAS -anunciada con anterioridad- saldría adelante y que planea anticipar la publicación de sus resultados de 2023, previsiblemente positivos. Pero eso a los mercados no les valió y la CNMV le pidió a Grifols más explicaciones. El resultado hasta el momento, es esa caída del 41%.

Un panel de la bolsa con la caída de Grifols en la jornada del 9 de enero

Gotham, mientras tanto, ha ganado dinero con esta operación. En el mismo informe contra Grifols, la firma inversora reconocía que tenía una posición corta equivalente al 0,57% del capital de la española. El método de estos fondos bajistas consiste en pedir al mercado acciones prestadas para venderlas al precio vigente. En realidad no tiene esos títulos, pero opera con ellos. Después, si su cotización baja puede volver a comprar las acciones a ese precio menor -ya que no las poseía en un primer momento- y quedarse con la plusvalía.

Lo controvertido de este movimiento es que en este caso Gotham es la principal responsable de la caída de las acciones y, a la vez, se beneficia de ello. El día del informe Daniel Yu y su equipo redujeron su posición bajista al 0,06%, por lo que se estima que pudieron ganar unos 17 millones de euros.

P.- ¿Cree justa esta forma de actuar?

R.- Le agradezco que me haga esta pregunta. Cuando nos dimos cuenta de que Grifols y Scranton habían consolidado Haema y BPC Plasma al mismo tiempo, sentimos una fuerte necesidad de compartir nuestra investigación con el público. Grifols juega un papel importante, particularmente en Estados Unidos, en la extracción de sangre (muchas veces Grifols extrae sangre de personas vulnerables, que posiblemente no deberían donar sangre tan a menudo). Por eso pensamos que una compañía así debe ser transparente y honesta en sus operaciones.

Sí, tenemos un objetivo de lucro, como claramente reconocemos, pero también Grifols lo tiene. Actuamos porque pensamos que debemos hacer justicia y que la gente merece conocer lo que hemos descubierto con nuestro informe.

P.- Gowex se fue a la quiebra después de un informe similar de su compañía. ¿Se ven ahora con poder para tumbar a una compañía mucho más grande, que cotiza en el principal índice español?

R.- Nosotros no causamos la quiebra de Gowex, que quede claro. Gowex era un fracaso, por mucho que fingiera tener éxito. Nosotros simplemente dijimos la verdad y Gowex no tuvo más remedio que admitirlo después. No tenemos el poder ni la intención de hundir ninguna compañía, ni en España ni en ninguna parte. Simplemente tenemos el deseo de compartir las conclusiones basadas en nuestros análisis. Y pensamos que estamos en lo cierto.

El precedente de Gowex

Jenaro García, fundador de Gowex

En 2014 Gotham City Research publicó un informe similar al actual en el que acusaba de falsear sus cuentas a la empresa española Gowex, especializada en la instalación de redes wifi gratuitas en lugares públicos. Daniel Yu y sus colaboradores declaraban que el 90% de los ingresos de la compañía no existían, ya que se trataba en realidad de operaciones que la sociedad realizaba consigo misma. También entonces Gotham advirtió que el valor de la empresa era nulo y en cuestión de dos días lo fue.

[La vida de Jenaro García tras la quiebra de Gowex: cayó igual que Grifols por un informe de Gotham]

Gowex fue suspendida del Mercado Alternativo Bursátil (MAB) -orientado a pymes en expansión- en el que cotizaba y poco más tarde su fundador, Jenaro García, admitió que había adulterado las cuentas al menos durante cuatro años. La compañía quebró y hoy, 10 años después, Jenaro García está a la espera de juicio. Estos días mantiene una intensa actividad en redes sociales, donde trata de aplicar las lecciones aprendidas para pronosticar el futuro de Grifols. En 2019 la Fiscalía Anticorrupción pidió para él 18 años de cárcel.

P.- ¿Cuáles son las similitudes entre el caso de Grifols y el de Gowex?

R.- En ambos casos sospechamos que ambos subestimaron sus deudas, participaron en transacciones con partes relacionadas no reveladas y fracasaron en sus compras.

P.- Jenaro García le acusa de haberse infiltrado en Gowex. ¿Ha hecho algo parecido en Grifols?

R.- Nosotros nunca nos infiltramos en Gowex.

Gowex simbolizaba entonces el éxito del emprendedor español. Fue una ‘startup’ nacida en 1999 que tuvo el privilegio de convertirse en unicornio -empresa cuya valoración alcanza los 1.000 millones de dólares antes de cotizar en bolsa- y ser considerada la niña bonita del sector tecnológico español. Jenaro García hizo negocios en París o Nueva York antes de que el sueño se desmoronara. Pero, por grande que fuera el escándalo, no fue más que eso: el sueño fallido del hombre hecho a sí mismo.

Jenaro García posa junto al logotipo de Gowex

Caza mayor

Grifols es otra cosa. Su origen data de 1940, cuando el médico hematólogo catalán Josep Antoni Grifols i Roig fundó un laboratorio en Barcelona. Su éxito, sin embargo, también se precipitó de manera súbita en la década de los 2000. En 2006 debutó en bolsa y dos años más tarde entró por todo lo alto en el selecto club del Ibex 35. Antes de esta crisis su capitalización bursátil rondaba los 8.700 millones de euros, por lo que se trata de una pieza de caza mayor.

El actual presidente de honor, Víctor Grifols Efe

En los últimos años la compañía farmacéutica ya había ofrecido signos de debilidad. Tras un proceso de importantes compras, su cotización ha ido en descenso. Entre 2020 y 2022 se hundió un 65,7% en el parqué, aunque el año pasado recuperó un 43%. Su histórico presidente, el catalán Víctor Grifols Roura -de conocidas simpatías independentistas- se apartó del cargo para intentar relanzar la empresa, primero a través del estadounidense Steven F. Mayer y después con el sueco Thomas Glanzmann, actual presidente ejecutivo de la multinacional.

Daniel Yu se deja algunas preguntas sin contestar. No sólo las que incumben a su ámbito privado, sino también cuando se le cuestiona si se esperan más acciones contra Grifols. El misterioso inversor respondió ocho días después del primer correo electrónico enviado por este periódico. A continuación, escribió en otras dos ocasiones, dejando siempre algún tema en el aire. Daniel Yu aparece y desaparece a su antojo, como ese justiciero de la noche al que trata de imitar. Una vez hecho su trabajo, parece que será el mercado quien se ocupe de su víctima.