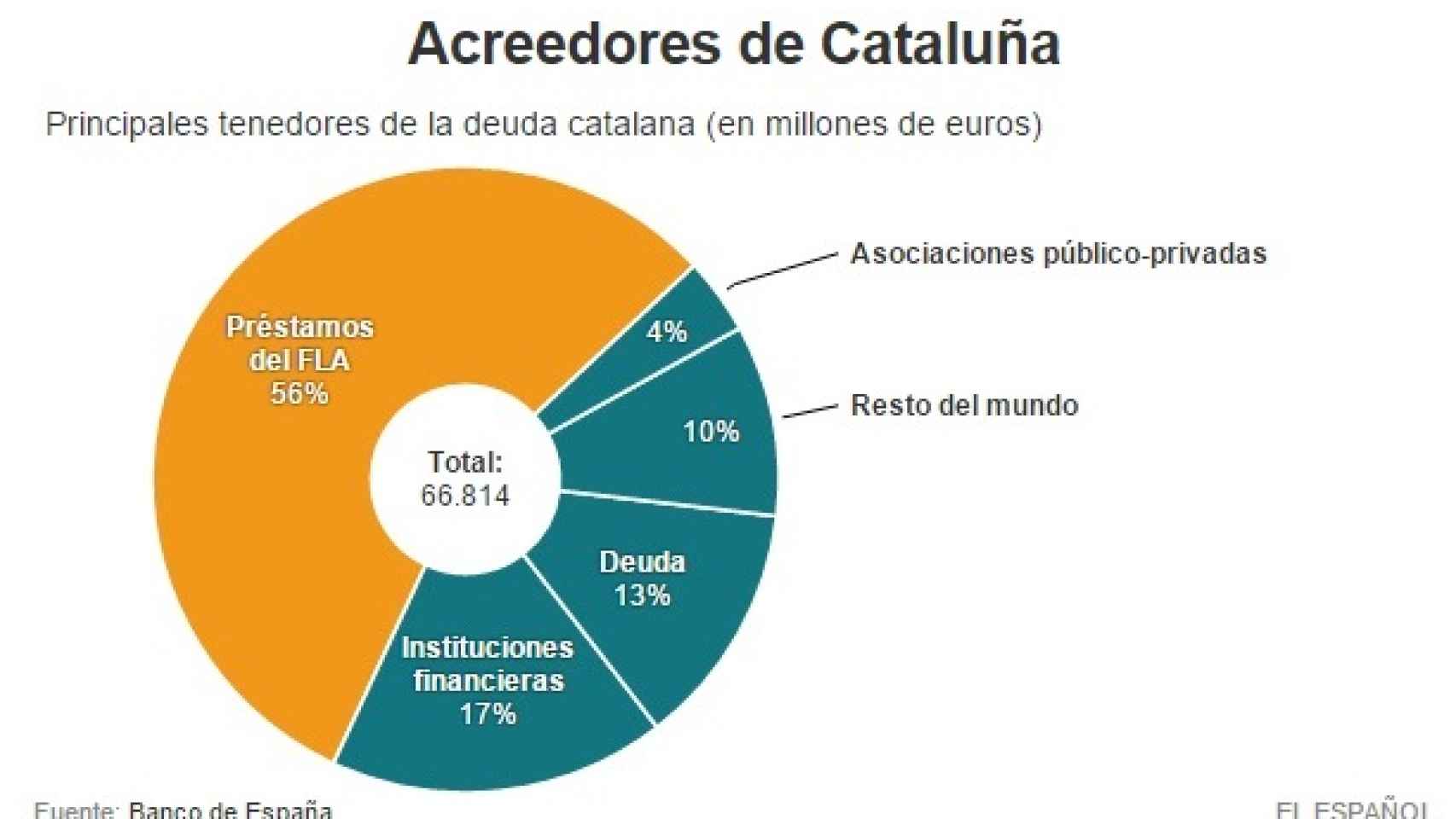

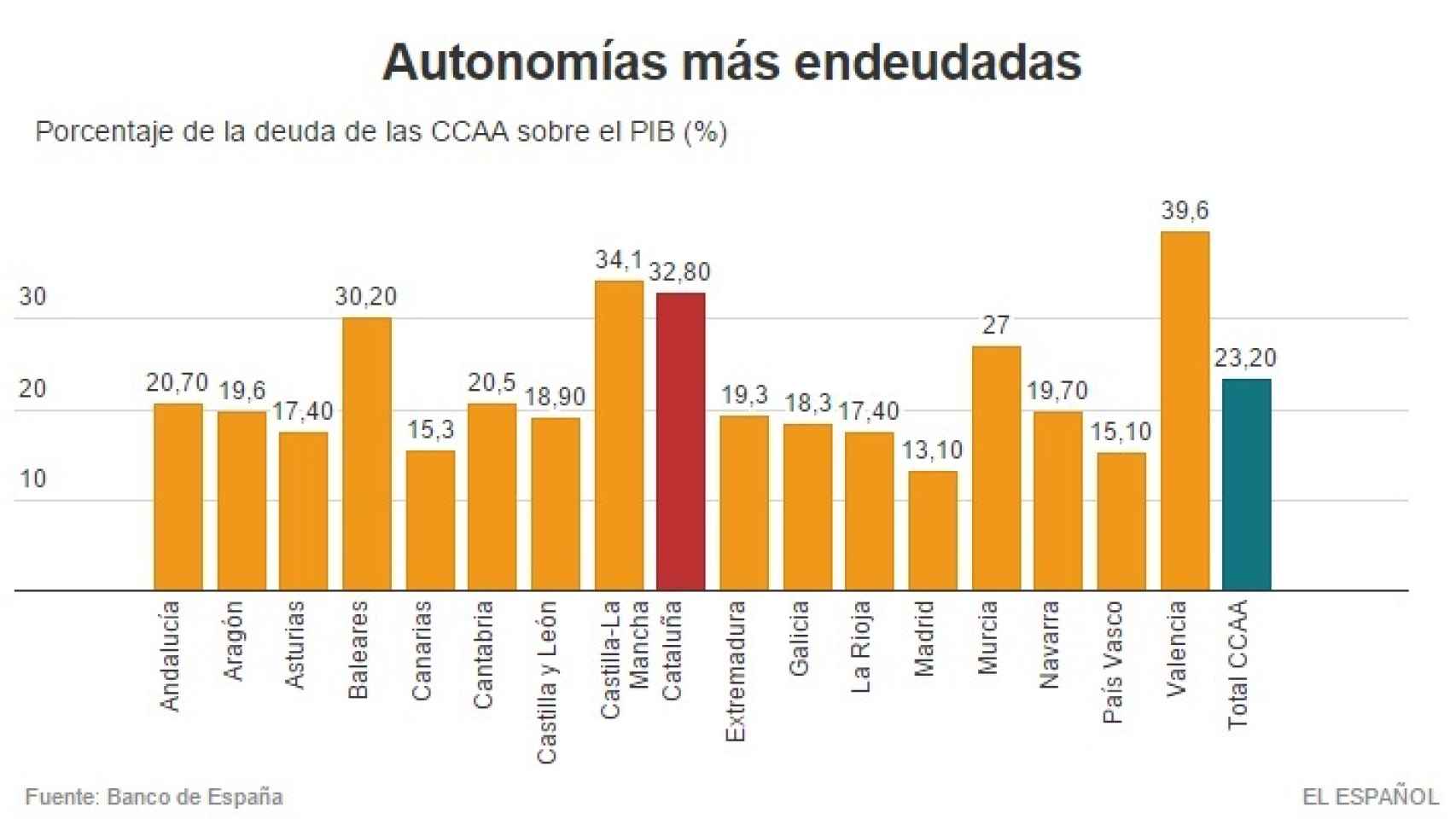

La losa de la deuda que carga Cataluña es una de las claves que marcarán su futuro crediticio. Su tamaño (superior a 65.000 millones de euros), hace que su gestión sea una de las claves para el porvenir de las cuentas públicas de la región, y ahí las agencias de rating tienen mucho que decir.

Fitch ha revisado su calificación crediticia tras el resultado de las elecciones del domingo y ha reafirmado su rating en BBB-, justo un aprobado raspado. Un cinco. En realidad, ninguna comunidad autónoma puede caer a bono basura para la agencia de calificación, ya que el apoyo del Fondo de Liquidez Autonómico (FLA) garantiza el aprobado. Pero Fitch advierte: “si pierde este soporte, ajustaríamos su rating basado en su perfil crediticio”. Cataluña lleva desde 2012 sin poder financiarse en los mercados y cubre su déficit con el dinero del FLA.

deuda_catal

Cataluña podría caer a bono basura incluso sin declarar la independencia. Para ello sería suficiente con que el Estado retirase el apoyo del FLA a la región. “Su calificación es menor, dados sus déficit permanentes y su elevada deuda”, explica Fitch. Por el momento la agencia ha decidido mantener su rating en “revisión negativa a la espera de tener más nitidez sobre la futura relación entre el Gobierno central y el autonómico”.

Al igual que Fitch manda la advertencia, también indica cuál es el mejor camino para que Cataluña mejore su perfil de riesgo crediticio. La agencia afirma que la solidez financiera de la región mejorará si consigue un acuerdo con Madrid para aumentar su autonomía fiscal. Este pacto permitiría aumentar los ingresos de la Generalitat, lo que serviría para avanzar en el equilibrio de las cuentas públicas, con el objetivo de alcanzar superávit fiscal y reducir la carga de la deuda.

deuda_autonomia1

¿Qué importa lo que digan las agencias?

Las agencias de calificación crediticia están en el centro del origen de la crisis. Moody’s, Standard & Poor’s y Fitch no supieron (o no quisieron) ver el grave riesgo que tenía todo el montaje financiero de EEUU y Europa y que se basaba en deudas impagables titulizadas y repartidas por todo el mundo. La pesadilla de las subprime que todavía se siente en Wall Street. Si se equivocaron entonces, ¿por qué se sigue escuchando su opinión?

La respuesta es que estas entidades están dentro del sistema. Forman parte de la imbricación de todo el montaje de los mercados financieros, por lo que sus valoraciones son clave a la hora de canalizar la inversión. Lo primero de todo, que los reguladores obligan a cada agente que quiera emitir bonos solicitar un crédito. Por ejemplo, el Banco Central Europeo (BCE) y otras instituciones monetarias sólo aceptan activos con un elevado rating para sus operaciones de financiación. Esto significa que si los bancos no depositan garantías de máxima calidad, no pueden acceder al dinero de la autoridad central. El BCE no quiere cargar su balance de activos de mala calidad pero, de forma indirecta, está dando mucho poder a estas agencias.

Pero la presencia de las calificadoras en el mercado es mucho mayor. Los fondos de inversión y de pensiones, que canalizan el dinero de millones de ahorradores, distinguen el abanico de emisores de deuda en función de la calificación que otorguen las tres agencias. En sus folletos indican el tipo de rating en el que invierten, con un perfil de más o menos riesgo, lo que significa dejar en manos de las calificadoras la presencia de algunos emisores en las categorías más seguras.

El caso de Brasil ilustra a la perfección el poder que todavía tienen las agencias de calificación. El pasado 10 de septiembre, S&P rebajó su rating a bono basura, lo que provocó una huida masiva de dinero de la deuda del país. Una parte de estas salidas era dinero de fondos de inversión que sólo invierten en activos con una calificación de grado de inversión. Desde entonces, la rentabilidad del bono a 10 años del país se ha disparado en 150 puntos básicos: el mercado exige hoy un retorno del 16,3%. Sólo una agencia ha puesto contra las cuerdas la refinanciación de la deuda de un Estado del tamaño de Brasil. Es sólo un ejemplo que refleja bien la importancia que todavía tienen las valoraciones de las calificadoras en el mercado y el volumen de dinero que mueven.