Las números rojos sobrevuelan las bolsas. Reuters

Los tipos negativos, el 'brexit' y el 26-J asustan a los inversores

La recuperación de los mercados desde febrero ha dado marcha atrás con nuevas turbulencias bursátiles.

11 junio, 2016 00:55Noticias relacionadas

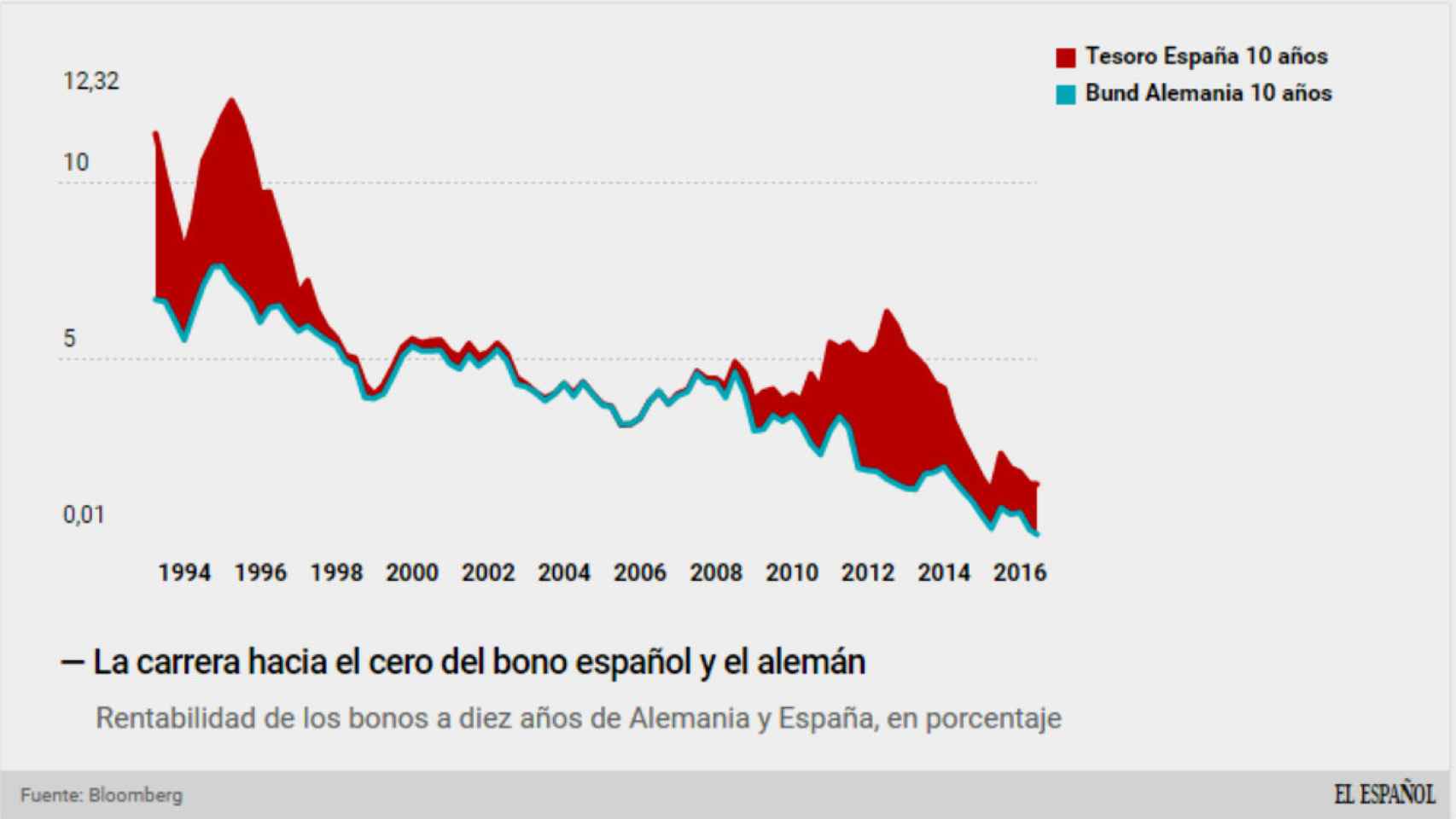

Terreno desconocido. La entrada en escena de los tipos negativos sigue contagiando a los activos de deuda y sembrando el nerviosismo entre los inversores, que comienzan a ver la orejas al lobo: no hay escapatoria a los tipos negativos. Más de la mitad de los activos de deuda en los países desarrollados se han visto contagiados por este virus (se paga por prestar, contra natura) y la última cotización en caer es todo un símbolo: el bund alemán a diez años, que cerró este viernes en el 0,01%, mínimo en toda su historia. Todos los bonos emitidos con un vencimiento inferior ya están en negativo e, incluso, los pares españoles del Tesoro Público caminan en esa dirección.

Pero lo que más ha agitado a los mercados es la velocidad a la que se ha producido el movimiento, acelerada por la puesta en marcha del nuevo plan de recompra de activos desde el Banco Central Europeo (BCE), que desde el miércoles está comprando bonos privados a un ritmo previsto de 5.000 millones de euros mensuales. El resto, hasta 80.000 millones, es compra de deuda pública y esta actividad está distorsionando las cotizaciones de estos activos. No hay tanto que comprar, según los expertos. El exgestor de Pimco, el mayor fondo del mundo de deuda, Bill Gross, ha calificado la situación de "supernova (estrella gigante) a punto de estallar".

Para completar el cóctel de nerviosismo, los inversores han tenido que asistir a un recrudecimiento de la incertidumbre política en dos frentes: la cercanía del 'brexit' de Reino Unido (23-J y el vuelco en las encuestas en España de cara al 26-J, que ha asistido al ascenso de las fuerzas de izquierda tras la alianza de IU y Podemos. Las bolsas así lo han reflejado también. El Ibex 35 se desplomó un 3,18% el viernes, en su mayor caída desde el 11 de febrero, cuando bajó un 4,88%. En lo que va de semana, el índice ha acumulado una pérdida del 3,53% con el protagonismo de las constructoras (Sacyr y OHL se han derrumbado tras su salida del índice) y de la banca, que empieza a sufrir en su cartera de inversión los tipos negativos de la deuda y la falta de rentabilidad de su negocio. Buena muestra de ello es la ampliación de capital en curso para el Banco Popular, que está captando 2.500 millones de euros, una cantidad que se acerca a lo que vale en bolsa tras las últimas caídas.

Rentabilidad de los bonos del estado alemán y español.

23-J y 26-J, de 'brexit' a 'spexit'

Con todo, y más allá de las rentabilidades negativas en los activos refugio, los inversores comienzan a ver de cerca dos de las incertidumbres políticas más importantes del año, cuyo resultado pueden desatar una crisis. En cuestión de tres días, del 23 al 26 de junio, Reino Unido conocerá si sus ciudadanos desean salir o no de la Unión Europea (UE) y España asistirá a la repetición de elecciones generales.

De producirse la escapada británica, los mercados prevén graves consecuencias en la cotización de toda clase de activos debido a la integración que existe entre las economías de las islas y el Viejo Continente. "Una rápida corrección de un desequilibrio externo de esta dimensión, junto volatilidad de la moneda, no se llevaría a cabo sin afectar a los socios comerciales del Reino Unido y sus acreedores más importantes", advierte Frank Gill, analistas de crédito de S&P en un informe.

Por otro lado, la celebración de nuevas elecciones en España está despertando la inquietud de los principales inversores en deuda por el ascenso en las encuestas del bloque de izquierda que forma Unidos Podemos, aunque también por el temor a una nueva parálisis política por la ausencia de pactos para gobernar como ha sucedido desde el pasado 20 de diciembre y que ha provocado un parón en la administración.

Junto a estas dos citas, la clave para el deambular de los mercados en las próximas semanas estará en la posición que tome la Reserva Federal de EEUU en relación de los tipos de interés. La ralentización en la creación de empleo hasta niveles de 2010 ha sembrado la idea de que la Fed de Janet Yellen retrasará las subidas de tipos previstas para este año y será mucho más prudente a la hora de mover la política monetaria.