powell-efe-junio

La Fed se fractura ante un mercado que da una probabilidad del 100% al recorte de julio

- La baja inflación y la incertidumbre económica abren la puerta al descenso de los tipos

- Trump tiene más cerca su 'deseo', aunque la negociación con China será crucial

Noticias relacionadas

El presidente de EEUU, Donald Trump ya la ve más cerca. Tras meses reclamándola, la rebaja de los tipos de interés ya es una posibilidad real en Estados Unidos. Lo confirmó este miércoles la Reserva Federal (Fed), el banco central de la mayor economía del mundo. Replicando lo que su presidente, Jerome Powell, ya había anticipado a comienzos de junio, la entidad comunicó al término de la reunión en la que mantuvo los tipos de interés en el 2,25-2,50% que "actuará como sea apropiado para sostener la expansión económica". Para el mercado, estas palabras dejan pocas dudas: equivalen a decir que la entidad abaratará el precio del dinero.

Y tan pronto como en la siguiente cita, la de los días 30 y 31 de julio. El convencimiento es pleno. Pero pleno de verdad, porque el mercado otorga una probabilidad del 100% a que la Fed reducirá los intereses el mes que viene. Antes de la cita de este miércoles, esa probabilidad superaba el 80%, pero ahora ya es absoluta. La duda reside en si los rebajará un cuarto de punto (probabilidad del 71,9%) o medio punto (28,1%).

"Creemos que es probable que se produzca un recorte 'de seguridad' de los tipos en julio", opina Keith Wade, economista jefe de Schroders. Y explica con qué intención lo ejecutaría la Fed: "Este tipo de recorte se denomina así porque se trata de una medida destinada a ayudar a apoyar a la economía en caso de que se materialicen los riesgos a la baja". Vamos, lo que vendría ser una rebaja preventiva.

NO TAN RÁPIDO

Trump, por tanto, se las promete felices... o no. Porque tanto él como el mercado manifiestan unas prisas que, por otra parte, la Fed no tiene. Porque, en contraste con el mercado, el convencimiento de la Fed dista de ser pleno. Ni unánime.

En junio, de hecho, Powell se ha encontrado con el primer voto contrario desde que preside de la entidad. Tras 10 reuniones saldadas con un respaldo unánime, James Bullard, una de las voces más influyentes de la institución, votó en contra de mantener los tipos y hubiera preferido recortarlos ya un cuarto de punto.

"El mercado va por delante, muy por delante, de la Fed y no reducir los tipos en julio causará una profunda decepción que nutrirá otro 'agosto caliente'"

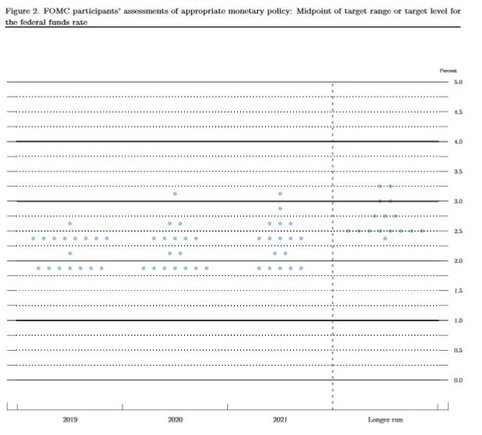

Pero la fractura de la Fed se observó sobre todo en el diagrama de puntos que la entidad publica y en el que cada uno de esos 17 de puntos recoge la previsión de cada uno de los 17 miembros de la Fed. En marzo, 11 de esos 17 puntos reflejaban que los tipos acabarían 2019 en el 2,25-2,50%, es decir, donde están ahora, de ahí que la institución descartara entonces subir los tipos este año.

Tres meses después, la entidad está partida por la mitad. Nueve de sus miembros ven los tipos a final de año donde están ahora (8 miembros o puntos) o más arriba (un miembro) y ocho más abajo, en el 2-2,25% (un miembro) o en el 1,75-2% (7 miembros).

Invertia68

Esta división alimenta las dudas que el mercado no alberga. ¿De verdad la Fed va a ser capaz de reducir los tipos, y nada menos que en julio, cuando más de la mitad de sus integrantes no ve ahora ningún descenso en todo el año? Los expertos de Monex Europe subrayan "esta fuerte división" y, partienda de ella y de las impresiones transmitidas por Powell, juzgan que "una rebaja en julio es demasiado temprana y una reducción en septiembre es más probable".

Con el agravante de que por el camino tendrá lugar, nada más y nada menos, que la reunión entre Trump y el presidente chino, Xi Jinping, prevista para la semana que viene y que arrojará luz sobre el principal foco de incertidumbre en la actualidad, que no es otro que la guerra comercial entre las dos grandes potencias mundiales, EEUU y China. Aunque Powell hizo lo posible en la rueda de prensa de este miércoles para desvincular su decisión de julio de lo que acontezca entre Trump y Jinping, cualquier resultado que agrave la disputa comercial y amenace por tanto el crecimiento económico garantizará prácticamente que, en efecto, el mercado tiene razón y la Fed rebajará los intereses en julio.

"Trump anhela la rebaja de los intereses. Y puede estar dispuesto a todo para forzarla cuanto antes. Incluso a dilatar o agravar las tensiones comerciales con China"

Pero es que aún hay más. En julio, EEUU entrará oficialmente en el ciclo expansivo más largo de su historia, con 121 meses consecutivos de crecimiento, que la Fed considera que se prolongará aún más, porque para este año ha mantenido un crecimiento del 2,1% y para 2020 lo ha aumentado del 1,9% al 2%. Como también ha mejorado en una décima sus previsiones de paro para 2019, 2020 y 2021, situadas ahora en el 3,6%, el 3,7% y el 3,8%, respectivamente.

Ha recortado, eso sí, sus cifras de inflación, para situar su medida preferida, la relativa a la inflación subyacente del consumo privado, en el 1,8% en 2019, desde el anterior 1,8%. En 2020 se situaría en el 1,9% y en 2021, en el 2%. Vamos, algo más baja este año y el que viene, pero no demasiado alejada del objetivo del 2%.

Powell, sin embargo, se aferró a este descenso de la inflación y a la creciente incertidumbre, sentida incluso en la Fed con su apreciable división interna, para poner en marcha la rebaja de los tipos. Tenia que hacerlo, ejecutar un ejercicio de flexibilidad para procurarse el máximo margen de maniobra posible. El problema es que el mercado va por delante, muy por delante, y no reducir los tipos en julio causará una profunda decepción que nutrirá otro 'agosto caliente'.

Y junto a ese problema, otro: Trump, que, pensando como piensa ya en la reelección en 2020, anhela esa rebaja de los intereses. Y que puede estar dispuesto a todo para forzarla cuanto antes. Incluso a dilatar o agravar las tensiones comerciales con China.