Los titulares del repunte de la inflación han asustado a muchas familias españolas. Los precios suben a un ritmo del 3% anual, el mayor incremento desde el año 2012. Pero no es lo más preocupante: lo que está asustando a los consumidores es la velocidad de este incremento. A mediados de 2016 el debate giraba en torno al riesgo de deflación y ahora el temor es a una subida incontrolada de la inflación. La reacción ante esta situación es la misma que era hace unos meses: la subida del IPC (antes caída) es temporal. Y, lo que es más importante, los mismos indicadores que hace unos meses descartaban la deflación son los que descartan ahora un incremento descontrolado de la inflación.

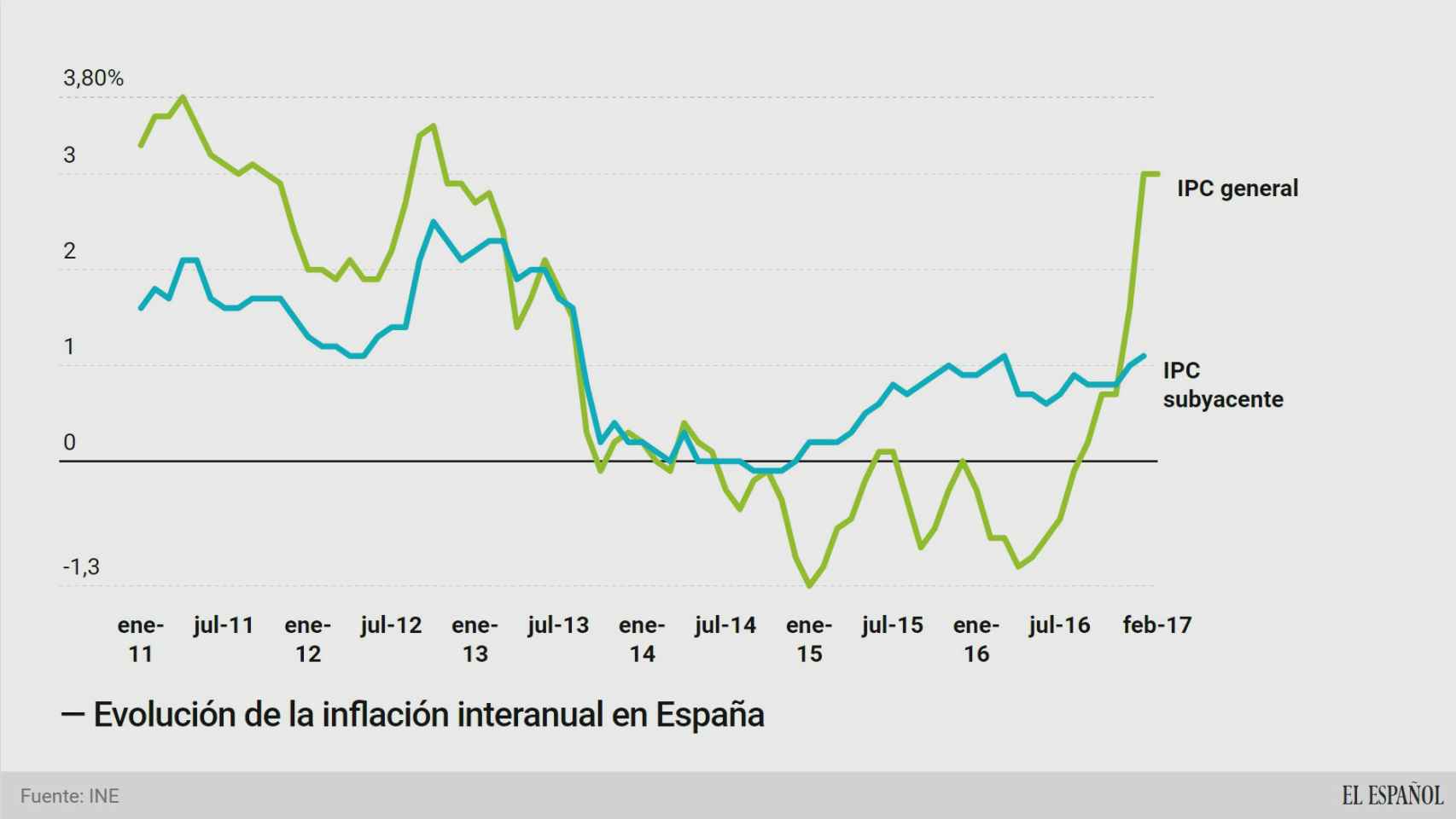

En septiembre de 2015, cuando el IPC (Índice de Precios de Consumo) aceleró su caída hasta el -0,9%, este periódico advirtió que el riesgo de deflación era mínimo. “Mientras el IPC abra la boca tanto como lo está haciendo ahora no hay que encender las alarmas, ya que existen presiones inflacionistas”. En ese momento nos referíamos a la distancia entre el IPC general y el subyacente, que se había ampliado hasta los 1,7 puntos porcentuales, la mayor distancia desde la gran recesión posterior a la quiebra de Lehman Brothers.

Esta brecha era la que anticipaba que los precios se normalizarían tarde o temprano y actualmente vuelve a decir lo mismo. ¿Qué significa todo esto? Lo primero es conocer la diferencia entre los dos indicadores. El IPC general mide la evolución de los precios de los productos y servicios que adquieren las familias en el mercado. Por su parte, el subyacente mide la inflación sin tener en cuenta los precios de los productos energéticos y los alimentos no procesados, que son los elementos más volátiles y, por lo tanto, generan movimientos más radicales.

De este modo, mientras que el IPC general ha oscilado desde el -1,1% de septiembre de 2015 hasta el 3% de este año, el IPC subyacente se ha mantenido estable en torno al 1%. Esto significa que la mayor parte de los precios apenas soportan presiones inflacionistas y el repunte de los precios en el inicio del año se debe al petróleo. Sin embargo, en las últimas semanas el precio del barril se ha reducido notablemente y las expectativas apuntan hacia un avance muy lento este año, para estancarse a partir del próximo ejercicio.

La distancia entre el IPC general y el subyacente es de 2 puntos porcentuales, la mayor diferencia desde 2009

Si se une que las presiones inflacionistas son todavía débiles y que el barril de petróleo se va a estancar, el resultado es que el repunte del IPC de los dos últimos meses es pasajero. Mientras no cambien estas dos premisas, y nada invita a pensar que vaya a hacerlo, no hay que encender las alarmas. La distancia entre el IPC general y el subyacente es de 2 puntos porcentuales, la mayor diferencia desde 2009. Cada vez que la brecha ha sido tan abultada, se ha corregido rápidamente, por lo que en los próximos meses el IPC debería caer hacia la zona del 2%.

Gasolina más barata

Los conductores han apreciado que en las últimas semanas el precio de los combustibles ha dejado de subir como venía haciéndolo. El precio de la gasolina de 95 octanos y del gasoil subió más de un 8% entre diciembre y febrero, pero desde entonces ha dejado de incrementarse. En el caso de la gasolina, el precio del litro ha vuelto a caer por debajo de 1,25 euros y el del gasoil, se mantiene en 1,13 euros, según los últimos datos semanales del Boletín de la Comisión Europea.

Estos precios no incluyen la fuerte caída que ha experimentado el petróleo en los tres últimos días en los mercados internacionales. En el caso del barril Brent, de referencia en Europa, el precio ha caído más de un 8% en apenas tres sesiones, lo que le lleva a su nivel más bajo desde noviembre, en 51,5 dólares. Este descenso apunta a que el IPC de marzo frenará respecto al avance de febrero.

El componente energético tendrá una contribución positiva menor a la inflación en 2018 y 2019

El mercado está descontando que el precio del barril se estancará en los niveles actuales durante casi un lustro, lo que anticipa que su impacto sobre el IPC será limitado. La curva de futuros del mercado sirve para anticipar las previsiones de precios de los grandes inversores y muestra que hasta el año 2021 el precio del barril no alcanzará los 53 dólares. Y esta subida es de apenas un 3%.

En su última actualización de las previsiones macroeconómicas para la eurozona, el Banco Central Europeo (BCE) señala que “el componente energético tendrá una contribución positiva menor a la inflación en 2018 y 2019”. Y añade que “la curva de los futuros del petróleo más plana de lo que estaba en diciembre de 2016 implica una revisión a la baja del componente energético a partir de 2018”. En otras palabras, que el BCE ha rebajado sus propias estimaciones del impacto de la energía sobre el IPC.

No hay verdadera inflación

Si se confirman estas previsiones y el impacto del petróleo sobre la inflación es decreciente, el IPC se irá aproximando al subyacente, de modo que será la verdadera inflación la que determine si suben los precios y cuánto. Los economistas consideran que no existen verdaderas presiones inflacionistas y que, por tanto, el avance del IPC es sostenible, cuando se producen incrementos constantes en los salarios.

Cuando suben los salarios se desencadena todo el engranaje inflacionista, de modo que aumenta el consumo y la demanda empuja a los precios. El presidente del BCE, Mario Draghi, lo explicaba así la semana pasada tras la reunión de la entidad: “La subida de los salarios es la señal de que la inflación es sostenible; no es la única, pero es la más importante”. En España, la remuneración por asalariado se incrementó un 0,1% en 2016 según los datos de Contabilidad Nacional Trimestral del INE. El montante de los salarios creció un 2,9%, pero lo hizo por las nuevas contrataciones, no por un incremento importante de las rentas del trabajo. Con los salarios creciendo a un nivel tan bajo, el repunte de la inflación hasta el 3% actual no es sostenible.

La subida de los salarios es la señal de que la inflación es sostenible; no es la única, pero es la más importante

Además, si el crecimiento de la productividad fuese importante, se podría esperar un repunte inminente de los salarios, pero este indicador sigue bajo mínimos. La productividad por trabajador en España al cierre del ejercicio creció un pobre 0,3%, igualando su nivel más bajo de los dos últimos ejercicios.

Esta baja productividad impide un crecimiento importante de los márgenes, por lo que las empresas tienen pocos incentivos para subir los salarios. Las estimaciones del BCE apuntan que “los márgenes de beneficio continuarán expandiéndose a un nivel similar o inferior al visto recientemente”. En este escenario, cualquier repunte de la inflación tiene los días contados, a menos que se produzca por una crisis del petróleo que dispare el precio del barril.