Baterías o almacenamiento estacionario de energía con fondo de las tres banderas: EEUU, EU y China

El precio de fabricar baterías en Europa se dispara respecto al de EEUU y China por el coste de la energía y la mano de obra

Los planes europeos para desarrollar baterías de litio se desvanecen por la guerra de precios en China y las ayudas del plan 'IRA' en EEUU.

22 julio, 2024 03:19En Europa se está perdiendo la batalla de la fabricación de baterías, tanto para los vehíchulos eléctricos como para el almacenamiento estacionario de energía (BESS) frente a EEUU y China. Así lo recoge el último informe de CEA, Clean Energy Associates, una firma de seguros estadounidense especializada en almacenamiento, baterías, fotovoltaica y hidrógeno verde.

Según su "ESS Supply, Technology and Policy Report", continúa el desajuste en la capacidad de fabricación de baterías, y la oferta supera la demanda. Si Europa mira hacia el oeste, el avance más significativo en la política estadounidense son los aumentos arancelarios de la Sección 301 implementados a principios de mayo.

Y si mira hacia el este, las ayudas estatales que tradicionalmente consiguen que sus productos asuman un papel de liderazgo en los mercados globales de productos de tecnología verde, también lo están logrando con las baterías.

Y esa diferencia de precio se acentúa aún más por el precio de la energía en Europa y por el alto coste de su mano de obra. Además, el informe destaca que la implantación de políticas europeas continúa, aunque todavía sin un marco de incentivos sólido.

China se ha convertido en un líder mundial en la producción de energía fotovoltaica y de baterías y está tratando de hacer lo mismo en el ámbito de los vehículos eléctricos y la energía eólica.

Potencia americana

En mayo pasado, EEUU anunció la subida de sus aranceles de la Sección 301, es decir, para las baterías de iones de litio de China del 7% al 25%, pero también "en sectores estratégicos como el acero y el aluminio, los semiconductores, los vehículos eléctricos, los minerales críticos, las células solares, las grúas de barco a tierra y los productos médicos".

En principio, entraría en vigor este año para las baterías de vehículos eléctricos y a partir de 2026 para las baterías que no sean de vehículos eléctricos, incluido el sistema de almacenamiento de energía de baterías (BESS).

Con un arancel del 3,4% sobre las baterías de iones de litio chinas, el arancel efectivo sobre las importaciones de baterías de iones de litio tendrá una subida del 10,9% al 28,4%, según Clean Energy Associates.

Sin embargo, el informe actual arroja otra conclusión. Los aumentos de costes serán mayores para quienes incorporen menos productos de la cadena de valor en Estados Unidos. Es decir, adquirir contenedores o bastidores, versus módulos y celdas.

El aumento de la tarifa supondrá a las baterías de iones de litio no destinadas al vehículo eléctrico del 10,9% al 28,4%, y esto significa un aumento de los costes totales para los ensambladores estadounidenses del 11 al 16%.

Aun así, el retraso del cambio de tasa arancelaria hasta 2026 le da tiempo al mercado para adaptarse y para que otros productos que no sean chinos puedan entrar en el mercado estadounidense. En definitiva, los aumentos de costes pueden afectar a algunos proyectos con economía marginal, pero la contracción general de la demanda será limitada, señala CEA.

Salir de la orbita de China

El informe de CEA también señala que los bajos precios de las materias primas ejercen presión sobre el desarrollo continuo de la infraestructura de reciclaje de baterías, otro de los asuntos en los que Europa ha hecho un gran esfuerzo. No solo es producir, sino reciclar y alimentar así la economía circular.

Pero no todo es negativo. En su análisis, concluye que este entorno actual de precios bajos ofrece a la cadena de valor de las baterías en Europa más margen de maniobra para diferenciarse por su software y controles.

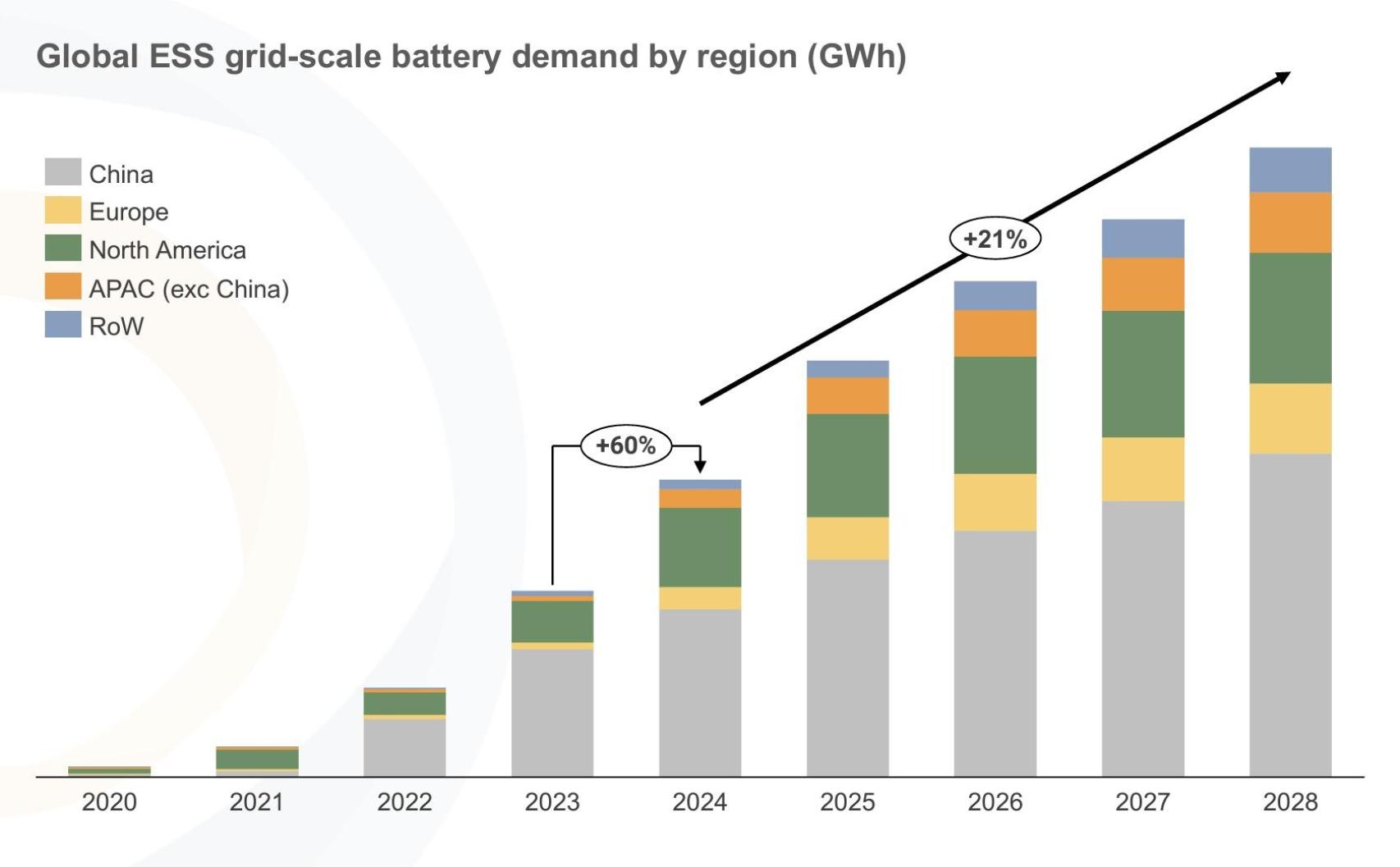

Demanda global de baterías a escala de red ESS por región (GWh)

Aun así, el Viejo Continente necesita un sistema para fijar precios para los minerales críticos necesarios para la transición energética que no dependa de China, que domina gran parte del sector global.

El exceso de oferta y los bajos precios de materiales como el litio, el cobalto y las tierras raras están frenando los flujos de efectivo de las nuevas empresas occidentales, lo que les dificulta competir con China, han dicho las compañías.

Europa debería tener una plataforma de materiales crítica que tenga un mecanismo de fijación de precios que refleje la situación de la oferta y la demanda en Europa.