Cotización de la bolsa china Reuters

China paga la novatada de entrar en los mercados financieros

Pekín retiró las prohibiciones a los inversores muy rápido y se ha encontrado con un mercado que no puede controlar.

Noticias relacionadas

Hace poco más de un año, los brókers internacionales se frotaban las manos con China. Por fin el país abría su fortaleza a los inversores extranjeros y ellos serían los encargados de canalizar todo ese dinero. El dinero entraba y con él los días de rosas del capitalismo de mercado.

Así crearon el Shanghái-Hong Kong Stock Connect en noviembre de 2014, una plataforma que permitía a los brókers listados en Hong Kong comprar acciones de la clase A en Shanghái sin apenas restricciones. En su primer año en funcionamiento, el Stock Connect atrajo casi 20.0000 millones de dólares de inversión extranjera, casi un 40% de toda la inversión en el mercado chino. “El Stock Connect abre la puerta de China”, afirmó el director ejecutivo del HKEx, empresa que gestiona la bolsa de Hong Kong, y no le faltaba razón.

No sólo los inversores extranjeros querían aprovechar la subida del mercado doméstico, las clases medias del país también querían ver cómo se revalorizaban sus ahorros. Los brókers locales empezaron a abrir cuentas y en julio ya había 90 millones de chinos con inversiones en bolsa.

Además, en esos meses de finales de 2014, el banco central del país, el Banco Popular de China (PBoC), decidió imitar a las entidades de los países occidentales y aprobar estímulos monetarios para favorecer el crédito al sector privado y así animar la demanda interna. Una estrategia para impulsar la economía a imagen y semejanza de los países capitalistas y que ayudó a hinchar la burbuja de la bolsa china. Bajaron los tipos de interés y el coeficiente de reservas de los bancos, canalizaron el dinero de las aseguradoras y dieron a la máquina de imprimir billetes. El índice Shanghai Composite subió un 113% entre noviembre de 2014 y junio de 2015. En poco más de medio año se había revalorizado tanto como en toda su historia anterior.

Los mercados del país se inflaban mientras la economía se deshinchaba, pero no había ningún problema, el aterrizaje, suave o forzoso, importaba poco a los inversores mientras el mercado tuviese combustible.

La cara oscura de los mercados

La intención de las autoridades chinas no era provocar una burbuja, es evidente que nadie quiere esto. La apertura de sus mercados era parte de su estrategia de apertura al mundo para conseguir que el FMI aceptase el yuan como moneda de reserva dentro de su cesta de divisas. La revisión quinquenal del Fondo se producía a finales de 2015 y exigía que la divisa fuese libremente intercambiable, por lo que Pekín tenía que quitar todas las trabas en un tiempo récord.

Lo consiguió, el yuan es hoy una de las cinco monedas de reserva a nivel mundial junto con el dólar, el euro, la libra y el yen, pero tuvo que pagar un precio muy alto: el de abrir sus puertas a la especulación y a la volatilidad de su divisa. Si los inversores pueden entrar rápido, pueden salir igual de rápido. En su búsqueda de rentabilidad, los inversores se mueven en manada: allí donde crean demanda, los precios suben y se reparten las ganancias. Hasta que la tendencia cambia, entonces los inversores huyen y los precios caen.

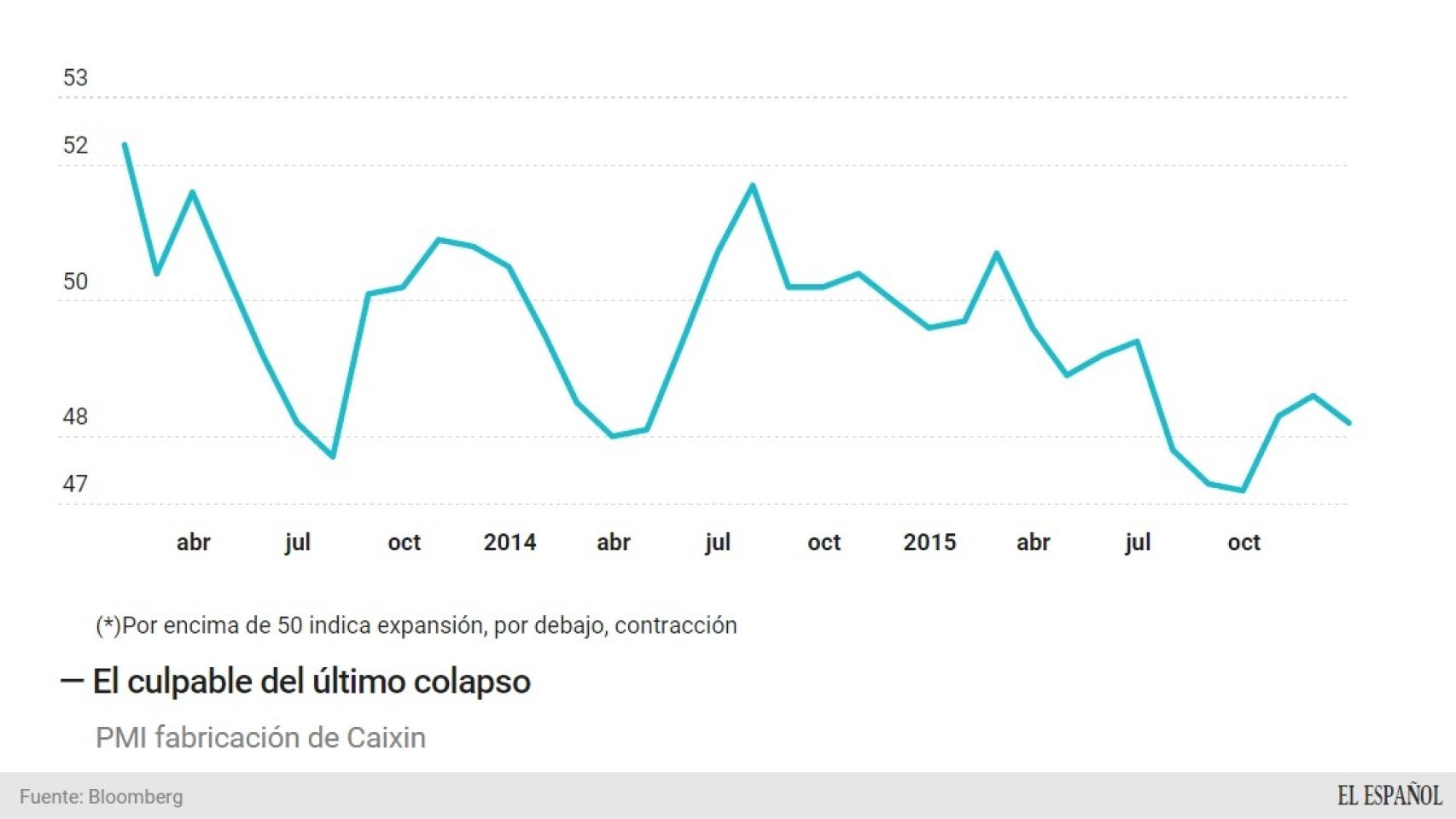

Los precios empezaron a caer en junio. De pronto los inversores empezaron a mirar los fundamentales y vieron que la economía no permitía grandes celebraciones y que los datos oficiales no respondían a las cifras de la economía real. Y vino el colapso.

La nostalgia

Pekín tomó conciencia en ese momento que todo el dinero que había entrado buscando rentabilidad se iba igual de rápido en el momento que dejó de encontrarla. La corriente negativa se vio multiplicada por la escasa experiencia de los inversores del país y el escaso desarrollo de los mercados financieros. Las autoridades del país se encontraron con que no había una base sólida de inversores que frenara las caídas. Se acabaron los años de un mercado intervenido y plácido.

Desde junio, las autoridades del país han puesto en marcha toda una batería de prohibiciones con la intención de frenar los episodios de alta volatilidad, pero que lejos de lograr su objetivo, han asustado a los inversores. China prohibió las posiciones cortas, permitió a las empresas que suspendiesen su cotización ante una situación de fuertes caídas en bolsa, prohibió durante seis meses (todavía sigue vigente) que los inversores que posean más de un 5% de las acciones de una compañía puedan venderlas, aprobó medidas para frenar nuevas salidas a bolsa, etc.

La última de las prohibiciones entró en marcha el lunes y tampoco gustó a los inversores. Consiste en que cuando uno de los grandes índices del país cae un 5%, se suspende su cotización durante 15 minutos y si cae más de un 7%, se suspende la cotización de todo el mercado. Este margen es muy estrecho, y más para un país emergente que tiene tanta volatilidad, por lo que es muy fácil que salte la restricción.

El nivel del 5% se ha superado en 20 ocasiones sólo en el último año, y el del 7%, en 9 ocasiones. La última ha sido este mismo lunes, cuando el CSI 300 llegó a desplomarse un 7,02% se cerró la negociación en el país. Esto deja un mercado que podría suspenderse en muchas ocasiones a lo largo del año, algo que no les gusta a los inversores. Está por ver qué ocurre en febrero cuando se levante la prohibición de venta a los grandes inversores.

Además, ha pospuesto su decisión de poner en marcha otro Stock Connect, el que iba a unir Hong Kong con Shenzhen, donde cotizan empresas medianas y pequeñas del país. Antes del verano era un proyecto prioritario, pero ahora está bloqueado y sin fecha límite.

Más estímulos

Las prohibiciones de las autoridades chinas, lejos de funcionar, han asustado a muchos inversores. Pekín ha tenido que buscar vías alternativas para frenar la volatilidad y el desplome de su bolsa y lo ha encontrado en los estímulos monetarios. El Banco Popular de China ha bajado los tipos de interés en seis ocasiones desde finales de 2014, desde el 6% hasta el 4,35%. También ha recortado el coeficiente de reservas de los bancos en cuatro ocasiones, con el objetivo de que presten más dinero y estimulen la economía y los mercados.

Y, por supuesto, no podía faltar la movilización del dinero público. En primer lugar dotando de fortaleza, con dinero del Banco Central, a la Corporación Financiera de Valores (CSF) para que comprase acciones. Y, en segundo lugar, canalizando la entrada de los ahorros para las pensiones al permitir que el fondo de pensiones que invierta en valores de bolsa por primera vez, y no una cantidad testimonial, sino hasta el 30% de su patrimonio, esto es, algo más de 150.000 millones de euros.

Pekín también ha querido aumentar el dinero privado invertido en bolsa. En primer lugar, ampliando el porcentaje de su cartera que las aseguradoras pueden invertir en bolsa del 20 al 30%. Pero la medida más controvertida fue la de relajar las exigencias de colateral para los inversores apalancados. En otras palabras, que reduce los avales que tengan que poner los inversores que inviertan con deuda. Esta sí es una decisión peligrosa, porque las burbujas que se estimulan con crédito tienen un gran impacto en la economía real cuando explotan.

Incertidumbre, pero no pánico

Los expertos coinciden en que China será uno de los temas clave este año para los mercados y la economía mundial. La situación es delicada, pero no alarmante. Al contrario, China está pagando el precio de la transformación de su economía, unido a algunas novatadas que ha tenido que pagar en bolsa. “Las autoridades chinas tienen capacidad para controlar la situación”, explica José Luis Martínez Campuzano, estratega de Citi en España. Todavía tienen muchos instrumentos de política monetaria para limitar la volatilidad y, además, la economía del país sigue creciendo y creando clases medias (nuevo ahorro).

No es el único que tiene esta visión. “Lo que está ocurriendo en China llevamos viviéndolo dos años y, hasta ahora, ni ha descarrilado ni se ha llevado por delante a la economía mundial”, apunta José Ramón Iturriaga, gestor de Abante, y añade que no espera que tenga “mayor impacto en la economía mundial del que ya ha tenido”.

En otras palabras, incertidumbre sí, pero no pánico. En cualquier caso, parece claro que seguirán produciéndose episodios de volatilidad, propios de un mercado en fase de apertura. Éstos tendrán su contagio en el resto del mundo, pero es el precio que el globo tiene que pagar por tener otra gran potencia. Cuando China estornude, el resto de países temblarán, también EEUU, pero no necesariamente tendrán que resfriarse.