Estados Unidos y China aparcan la guerra comercial: Trump suspende los aranceles

La guerra comercial ya merma un 13% el beneficio de las más internacionales de Wall Street

- La respuesta del mercado a las cuentas trimestrales apunta hacia más pesimismo

- El encarecimiento del dólar recorta los ingresos de las que tienen más negocio en el extranjero

Noticias relacionadas

El impacto de la guerra comercial ya se deja sentir en Wall Street más allá de las últimas turbulencias de las cotizaciones. Las cuentas del primer trimestre del año reflejan que, aun sin haber pasado a mayores en el pulso de los aranceles, las compañías con más negocio fuera de EEUU son las que están sufriendo una mayor merma de beneficios en este periodo.

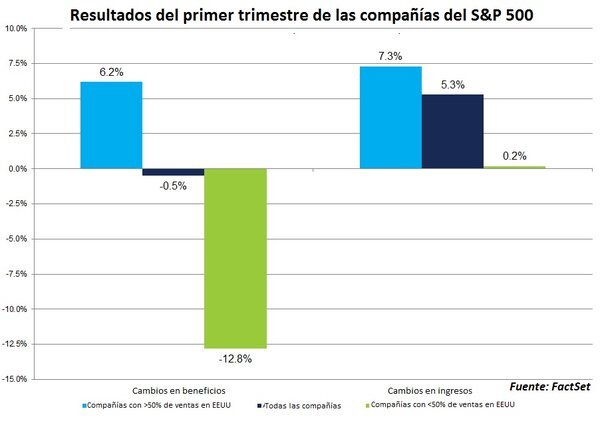

A estas alturas de la temporada de resultados, más del 90% del S&P 500 ya ha publicado sus cifras del primer trimestre del año. Y el resultado es que las compañías del índice que hacen más de la mitad de su facturación fuera de las fronteras estadounidenses han visto caer su beneficio un 12,8%, tal y como recoge un estudio publicado por la consultora especializada FactSet.

El efecto de la guerra comercial, con el correspondiente impacto de aranceles y cargas fiscales adicionales, se vuelve más evidente si se considera que las cotizadas del S&P 500 que obtienen el grueso de los ingresos en su mercado doméstico lograron incrementar sus ganancias un 6,2% en el mismo periodo. Sin embargo, dado que son más las que en el índice tienen un mayor porcentaje de negocio fuera del territorio estadounidense que ‘en casa’, la balanza global se decanta por ahora hacia terreno negativo.

No es de extrañar este resultado si se considera que el selectivo que estudian los analistas de FactSet lo conforman las 500 compañías más representativas de la Bolsa de Nueva York, con una amplia presencia internacional la mayoría de ellas. Así, hasta la fecha, el nivel de beneficios conseguido por sus cotizadas en el primer trimestre del año retrocede un 0,5% con respecto al ejercicio anterior.

Las compañías que han batido las previsiones con sus cuentas han tenido menor premio que otros años, pero las que lo han hecho peor han sufrido un castigo más abultado

Los efectos de los primeros escarceos de una guerra comercial que parece ir en aumento y señala al sector tecnológico se vuelven más evidentes si se consideran las cifras de ingresos conseguidas por las compañías del índice. Incluso a pesar del impacto de un dólar fuerte frente a sus principales pares en el mercado de divisas, las compañías que más facturan en monedas distintas a la estadounidense han conseguido mejorar sus registros del ejercicio pasado. Un efecto que, como ya se ha señalado, se pierde por completo al llegar a la partida del beneficio a consecuencia de la rendición de cuentas al fisco norteamericano.

Así, las compañías del S&P 500 que obtienen más de la mitad de su facturación fuera de EEUU han logrado mejorar sus ingresos en un 0,2% interanual. Siempre según las cifras recopiladas por los analistas de FactSet, las estadounidenses que tienen el grueso de sus ventas en territorio nacional han conseguido elevarlas en un 7,3%. De media, en el índice se han registrado ingresos un 5,3% superiores a los de hace un año.

MEJOR DE LO ESPERADO, PERO MALOS AUGURIOS

Esta mejoría ha contribuido a que un 76% de las cotizadas que ya han publicado su balance trimestral hayan sorprendido al mercado con un beneficio por acción superior al que esperaba el consenso de los analistas. Una medida que, además de ser un buen indicador de la marcha de las finanzas de una compañía, es una de las favoritas y que más seguimiento suscitan tanto entre analistas como inversores en Wall Street.

Sin embargo, aparece aquí otro síntoma evidente de que el mercado sigue descontando que lo peor está por llegar. Más allá del castigo bursátil a las compañías más expuestas al comercio internacional cada vez que Trump recrudece el pulso abierto contra China, la Unión Europea o alguna otra economía, parece que el entusiasmo inversor está por los suelos. Incluso con aquellas compañías que lo hacen bien.

Tanto es así que las cotizadas que han publicado cifras de beneficio por acción superiores al consenso, apenas lo han celebrado con alzas del 0,7% en el parqué neoyorquino. Un porcentaje que se queda a una holgada distancia del 1% de rebote que marca la media de los últimos cinco años y eso a pesar de que un abultado número de compañías había advertido al mercado de que no lo haría tan bien como esperaba en los tres primeros meses del año a través de los siempre temidos 'profit warnings'.

Invertia27

Con advertencias de por medio incluidas, no ha habido misericordia para con las compañías que lo han hecho peor de lo que esperaban los analistas. Ante la expectativa de que tiempos peores han de venir para sus negocios y su evolución en bolsa -varios índices neoyorquinos siguen coqueteando con máximos históricos-, el castigo para las que se han quedado cortas frente al consenso de mercado ha sido más duro que en ocasiones anteriores.

Si la media del último lustro marca caídas del 2,5% para las compañías que no consiguen colmar las previsiones del mercado para el primer trimestre del año, en este 2019 el castigo en el parqué ha alcanzado una media del 3,5% entre los dos días anteriores y posteriores a la publicación de cuentas. Así lo recogen también las cifras recopiladas por la consultora especializada radicada en Norwalk, Connecticut.

De momento, Trump parece haber optado por frenar la escalada de aranceles a la que venía apuntando a través de la concesión de varios periodos de gracia a compañías como Huawei o sectores completos como el automovilístico europeo. Sin embargo, los analistas han comenzado a hacer números y coinciden en que el panorama podría ir muy a peor. En este sentido, los expertos de Goldman Sachs han informado esta misma semana de que un veto para Apple en China bien podría suponerse una merma de hasta el 29% en su beneficio por acción.