Christine Lagarde, presidenta del BCE

La crisis del coronavirus amenaza con devolver al euríbor a terreno positivo

El euríbor, el índice más utilizado como referencia para fijar el tipo de interés de los préstamos hipotecarios, está subiendo y se coloca en niveles no vistos en un año.

9 abril, 2020 13:34No le está sentando nada bien el coronavirus al euríbor, que ha pasado a colocarse en niveles de agosto del año pasado a pesar de los esfuerzos por parte del BCE por dotar de liquidez al mercado interbancario.

Cabe recordar que este término previene del acrónimo de Euro Interbank Offered Rate o "tipo europeo de oferta interbancaria” en terminos castellanizados, es decir, que este índice se obtiene de la media del tipo de interés al que un gran numero de bancos europeos se prestan euros entre sí. Existen diferentes plazos de préstamo que varían desde la semana hasta los 12 meses y lo que viene a decir esta escalada en el índice es que los bancos no se están fiando entre ellos a la hora de prestarse dinero. De ahí la importancia de monitorizar la subida que estamos viendo y que desconocemos hasta donde puede llegar.

Además, todos aquellos que hayan tenido su revisión anual en marzo o la tengan en abril, van a ver disminuida su cuota mucho menos de los que podrían esperar.

A este gráfico habría que agregarle otra subida de 32 milésimas hasta alcanzar el -0,09% lo que implica niveles no vistos de hace un año mientras que la media mensual se queda en el -0,136% lo que supone una rebaja de 32 milésimas con respecto al valor marcado hace diez meses.

A este hecho habría que sumarle el llamamiento que realiza la Asociación Hipotecaria que prevé un repunte de la morosidad en los próximos meses a causa de los efectos económicos de la pandemia.

A pesar de ello, esta subida es coyuntural y tendremos todavía el euríbor en negativo mucho más allá de los cuatros años que llevamos viéndolo. Cuatro años y un mes concretamente a los que no me extrañaría sumarle otros tantos había cuenta del problema al que se enfrenta el BCE con un balance de activos en sus entrañas que parece que no quedará aquí.

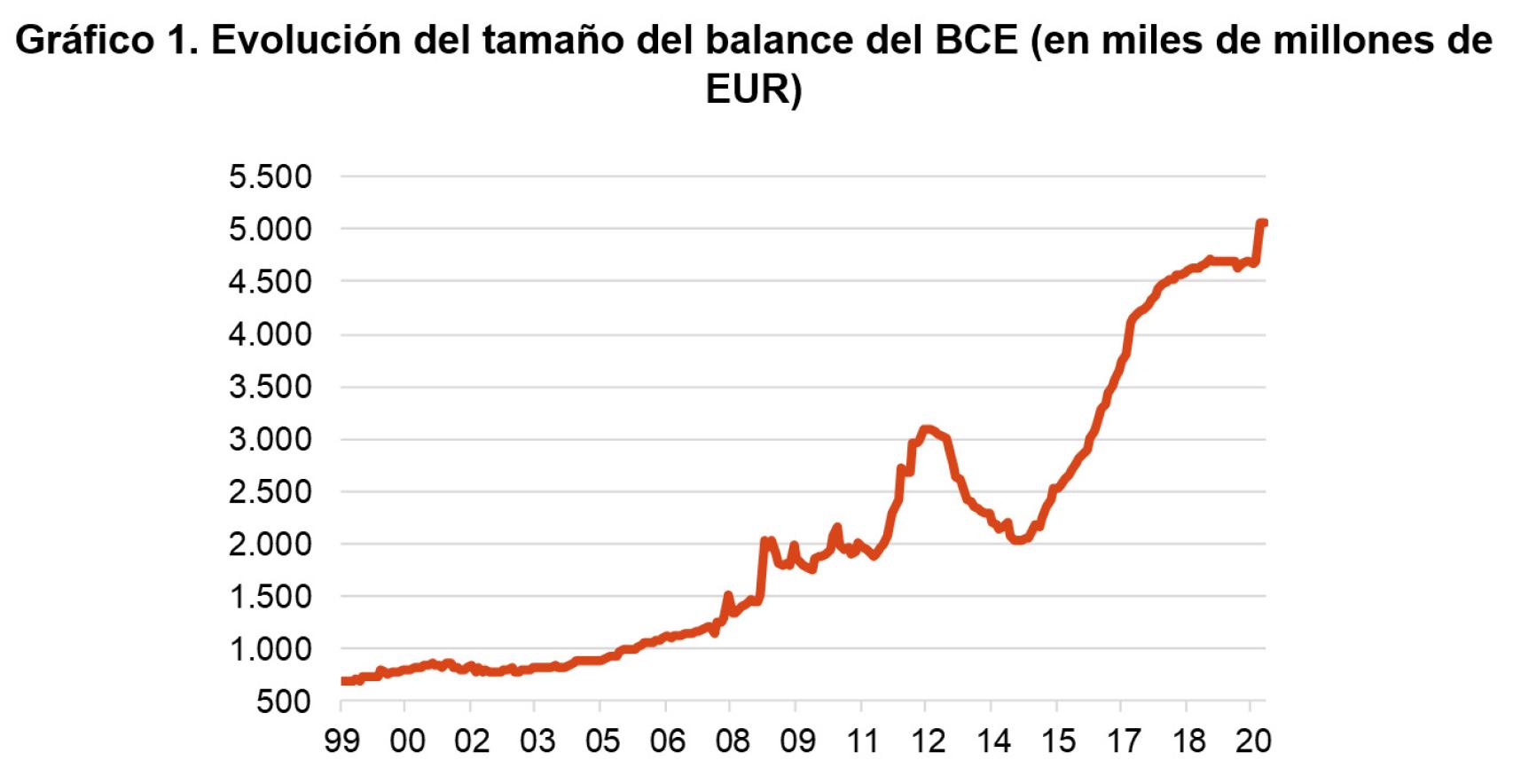

Balance del BCE

Tan solo en el mes de marzo hemos visto como se ha tragado medio billón de euros más con el fin de apuntalar los mercados monetarios y alcanzando de esa manera los 5 billones de euros en activos por primera vez en su historia, una cifra que equivale al 42,6% del PIB de la zona euro.

El BCE está obligado a continuar comprando bonos de los estados miembros o los denominados coronabonos si llegan a ver la luz algún día -cosa dicha de paso que no creo que los acabemos viendo- para seguir ofreciendo liquidez a los mercados monetarios con la finalidad de que no se sequen y salvarlos, pero la pregunta es:

¿Quién va a salvar al BCE?