Distintivo y logo de las oficinas de Caixabank en Madrid (España) a 4 de septiembre de 2020.

Caixabank presiona a las gestoras independientes

La fusión Caixabank-Bankia no solo supone un cambio importante en la fisonomía del panorama bancario español, sino que además tiene implicaciones que van más allá del reposicionamiento de cuotas de mercado.

Tanto Goirigolzarri como Gortázar defienden su liderazgo sin problema aparente a pesar de que la nueva entidad controlará una cuarta parte de los servicios tradicionales de banca y un tercio del ahorro en España. Es difícil encontrar un sector donde la concentración sea tan elevada. Y es que el dominio será más que evidente en 12 de las 17 comunidades autónomas. Sólo en Madrid, se estima que la cuota de mercado supere el 40% mientras que en Cataluña se verá aun más reforzada en niveles iguales o superiores.

Los números de la nueva realidad.

Precisamente el hecho de que su presencia vaya a ser abrumadora en las dos regiones más ricas de España genera un análisis adicional al de las cuotas de depósito o crédito por el hecho de que hay otros ámbitos donde la concentración supone un impacto todavía mayor.

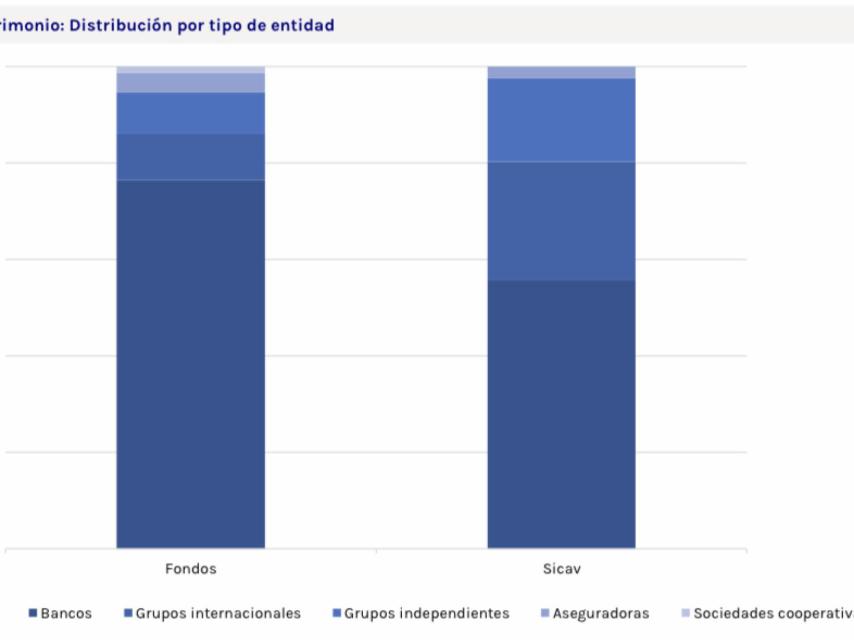

La industria de fondos española es un sector de dominio mayoritario de entidades financieras como se demuestra en que los bancos controlan el 76,5% de los fondos de inversión, el 82,5% de los planes de pensiones y el 55,7% de las Sicav. Según datos de Inverco, y sin contar el negocio de IIC extranjeras, la fusión supondrá que uno de cada cuatro fondos de inversión y uno de cada tres planes de pensiones, serán de dominio de la nueva gestora resultante.

Y es que cada vez más la gestión del ahorro va camino de una concentración abrumadora. Solo las tres mayores entidades nacionales, la nueva CaixaBank, Santander y BBVA, controlarán más de la mitad del mercado de fondos de inversión. Con datos del primer semestre de 2020, en España existen 48 fondos cuyo patrimonio supera los 1.000 millones de euros.

Pues bien, CaixaBank lidera esa clasificación con 14 fondos a los que hay que sumar los cinco de Bankia. Eso supone reforzar su liderazgo con el 40% de los mayores fondos nacionales. Solo una entidad no bancaria, Mutuactivos, tiene un fondo en esa relación. Y la guinda está en las captaciones. Cuesta encontrar en la relación mensual de suscripciones netas una entidad no bancaria liderando este ranking. La ventaja de la marca, la red y la fuerza comercial, son una soga que aprieta, y a veces ahoga, a la gestión independiente.

Tabla 2

Precisamente, el impacto de la operación sobre la gestión independiente puede ser demoledor. Las gestoras pequeñas no vinculadas a grupos bancarios, con una estructura ligera y unas capacidades muy limitadas, se verán abocadas a un proceso de integración para evitar su desaparición. Negar esta realidad solo certifica una muerte que será lenta y agónica.

Si una entidad pequeña con un patrimonio inferior a los 500 millones de euros ya le era complicado competir con la enorme capacidad de distribución de un banco, esta operación cuestiona aún más su supervivencia. Los recursos comerciales de un banco son aplastantes (publicidad, incentivos comerciales, red de agentes, sucursales...).

Esto obliga a que las entidades pequeñas generen mejores resultados para poder esgrimir el argumento de la rentabilidad como bandera propia.

Esto obliga a que las entidades pequeñas generen mejores resultados para poder esgrimir el argumento de la rentabilidad como bandera propia. Y aquí es donde chocan con la dura realidad. Las bolsas están fuera de ciclo, la renta fija lleva cuarenta años subiendo y hoy ofrece rentabilidades negativas o cercanas a cero y los fondos monetarios cuestan dinero al partícipe.

¿Cómo van a generar ese plus de rentabilidad? O exprimiendo el talento para la búsqueda de ideas o asumiendo un mayor riesgo. Y eso es lo que está pasando en la industria. De un lado, las gestoras icónicas del value investing se han embarcado en una difícil y complicada cruzada por buscar rentabilidad mientras el resto se ha decantado por el camino fácil que es invertir en tecnología, es decir, comprar momentum.

El esfuerzo de supervivencia en la industria de la gestión de IIC se redobla pues las entidades tendrán que plantearse una profunda renovación en un momento en el que los márgenes se mueven a la baja. En los últimos años se ha intentando con la irrupción de fondos ilíquidos y alternativos, pero ese es un nicho de mercado en el que los bancos también se han lanzado a competir con los mismos recursos que le dan ventaja con los fondos tradicionales.

A diferencia de un crédito o un depósito, donde la competencia se mide en muy pocos puntos básicos, y que quedará bajo dominio exclusivo de no más de cinco o seis bancos, la industria de la gestión tiene margen para redefinirse y buscar su sitio. Pero eso pasa por un cambio radical en la fisonomía del mercado español. Hasta que las entidades pequeñas no hagan un verdadero ejercicio de reflexión, el oligopolio que hoy tienen los bancos sobre la gestión y el ahorro seguirá aplastando a los soñadores que crean que solos podrán hacer frente a esta nueva realidad.

*** Alberto Roldán es economista y gestor.