La enorme burbuja de los mercados financieros

Siete gráficos que demuestran por qué no hay que invertir en bolsa en este momento

Inflación y deuda altísima, bonos bajando y los bancos centrales listos para subir los tipos de interés hace que tengamos ya todos los ingredientes encima de la mesa para un mercado bajista en el mercado de valores.

Noticias relacionadas

El otro día me preguntaban en una red social por el porcentaje de liquidez que tengo en este momento, a lo que contesté que estaba sobre el 90%. Y la verdad, como esa red social no permite el extenderse en una explicación como merece de los motivos que me han llevado para tomar esa decisión, pues qué mejor espacio que desde mi ventana en Invertia en donde sí que puedo extenderme todo lo necesario, pero sobre todo poder argumentarlo con datos y gráficos para que se entienda mejor.

Lo primero de todo, y desde el punto de vista del sentido común, lo que nos viene a la cabeza es obvio. Tan obvio que se explica en primero de economía: los ciclos de la economía.

A lo largo de los tiempos, la economía atraviesa de manera recurrente por fases de bonanza y crisis. Y esos tránsitos en la economía de una etapa del ciclo a otra se producen muchas veces de una manera tan suave e indefinida que la mayoría de las veces los agentes económicos y sociales no son conscientes del cambio de una etapa hasta que ésta ya está muy avanzada, con lo que a veces ya es tarde para tomar decisiones.

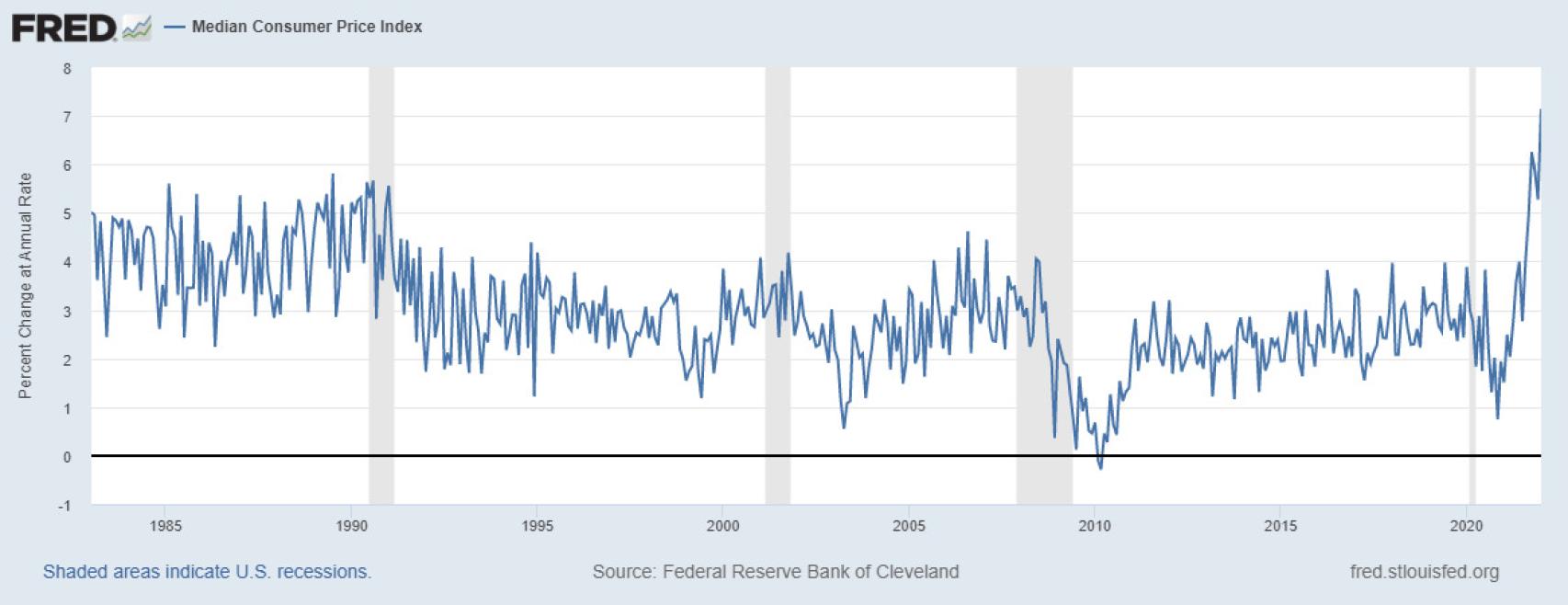

Y esto es precisamente lo que le está ocurriendo a la Reserva Federal Estadounidense en estos momentos con una clara inacción a la hora de controlar la inflación bajo la creencia de que ésta es transitoria. Ahora que se dan cuenta de la aberración que supone tenerla en el 7,5%, están dispuestos a sorprender al mercado con una subida agresiva de tipos, y que podría ocurrir tan pronto como este lunes en la reunión extraordinaria que han convocado.

De hecho, así es como la Reserva Federal estadounidense comenzó a subir los tipos de interés en los años 80, con una convocación extraordinaria.

IPC de EEUU Federal Reserve Bank of Cleveland

Una subida de tipos de interés en un país donde el nivel de deuda pública supera con creces los 28 billones de dólares va a tener serias consecuencias a lo largo y ancho de todas las economías mundiales.

Tendremos un dólar estadounidense fuerte y con ello una exportación de inflación hacía otras economías no tan tensionadas, aunque con inflación igualmente alta.

Deuda pública de EEUU U.S. Department of the Treasury. Fiscal Service

De hecho, aunque la Reserva Federal estadounidense no quisiera subir los tipos de interés de manera brusca para no perjudicar al mercado de valores, realmente ya se está encargando el propio mercado de bonos en hacerlo.

Las actuales bajadas de precios en el mercado de bonos no están haciendo otra cosa que adelantarse en poner en precio la tasa de descuento que deberíamos tener por parte de la Reserva Federal estadounidense.

Rentabilidad del bono a 10 años del Tesoro de EEUU Stockcharts

Esta misma semana hemos visto como se alcanzaba el 2% de rentabilidad pero lo peor de todo es que la curva de tipos de está aplanando y pronto podremos hablar de que se ha girado.

Y esos giros, tal y como podemos observar en el siguiente gráfico son excelentes advertencias de recesiones posteriores.

Diferencia entre el bono a 2 y 10 años Federal Reserve Bank of St. Louis

Así que el mercado de deuda nos lo está diciendo alto y claro con una bajada de precios generalizada en los bonos del Tesoro, deuda privada y de los bonos high yield que implican una clara subidas de interés.

Una subida de intereses que llega justo en un momento en el que tenemos otra gran burbuja de activos inmobiliarios que deja en la suela de los zapatos a la que vivimos en 2006 y que acabó explotando con la deuda subprime y llevando al cementerio a Lehman Brothers.

Indice de precios de la vivienda en EEUU S&P Dow Jones Indices LLC

Todo esto no está pasando desapercibido en el mercado de valores que ya dejó máximos históricos el pasado mes de noviembre en el caso del Nasdaq y desde entonces estamos viendo máximos y mínimos decrecientes.

De hecho, esta fase en la que nos encontramos de supuesto inicio de fase bajista se caracteriza por movimientos muy fuertes y con ello subida de volatilidad porque las reacciones también son muy violentas que llevan a más de uno a pensar que nos encontramos a precios de mercado muy atractivos y que deben ser aprovechados.

Evolución del Nasdaq Composite Stockcharts

En el gráfico superior podemos ver que ya se ha perdido la media móvil de largo plazo, cosa que no ocurría desde hace 22 meses, pero esto es solo el principio puesto que la purga a la subida desde los mínimos del año 2020 debería ser como mínimo de la mitad de la subida.

Esto nos lleva a un precio de los 11.400 puntos aunque personalmente no creo que la corrección acabe antes de ver los 9.855 puntos. No obstante, este sería el mejor escenario posible con la purga desde mínimos de 2020 en lugar de los de marzo de 2009, que dan miedo calcularlos.

Russell 2000 Stockcharts

Y quiero terminar con el que para mí es el gráfico más claro que demuestra que nos encontramos en pleno proceso de distribución y que no es otro que el Russell 2000.

Este índice bursátil recoge a las 2000 empresas de menor capitalización bursátil y como podemos ver en el gráfico ha estado claramente en proceso lateralización prácticamente un año para finalmente romper por la parte inferior.

La lectura por lo tanto a realizar es muy clara: la subida de Wall Street ha estado sustentada en muy pocos valores en un intento de ganar tiempo por parte del dinero inteligente y ahora ha llegado el momento, una vez liquidadas sus posiciones, de quitarse la máscara.

Si el mercado ha comenzado un movimiento correctivo importante, lo sabremos con el paso del tiempo en forma de continuidad de máximos y mínimos decrecientes. El tiempo por lo tanto dirá si he estado acertado a la hora de pasarme al bando de la liquidez o no, pero lo que es innegable es que ahora estoy mucho más relajado con mis posiciones de largo plazo cubiertas.