Una mujer maneja billetes de dólar.

Tres fondos monetarios en dólares con una rentabilidad anual superior al 8%

La próxima semana se espera que la volatilidad repunte por última vez antes de que dé comienzo la etapa de vacaciones.

Noticias relacionadas

La Organización Mundial de la Salud (OMS) confirmó la semana pasada las convicciones del mercado respecto a que la variante ómicron puede ser más transmisible, pero con menor impacto. Una noticia tomada como positiva por los mercados, junto con la declaración de Pfizer que ha indicado una tercera dosis ofrecería protección contra la variante.

A pesar de este cauto optimismo de los mercados, Reino Unido anunció nuevas medidas, aconsejando trabajar desde casa y el uso de mascarillas, a medida que el recuento de casos de Covid siguió aumentando. En Alemania, puede que haya nuevas restricciones también antes de Navidad, con el nuevo canciller Olaf Scholz prometiendo tomar decisiones lo más rápido posible.

En el espacio monetario, el Banco de Canadá y el Banco Nacional de Polonia siguieron el consenso del mercado, con sus respectivas divisas debilitándose ligeramente. El viernes, el último dato de IPC de EEUU se mantuvo en línea con las expectativas, dejando inalteradas las expectativas de política monetaria respecto a la Fed. La próxima semana se espera que la volatilidad repunte por última vez antes de que comience la etapa de vacaciones, con nada menos que nueve bancos centrales que está previsto que anuncien sus decisiones respecto a su política para el próximo año.

Pendientes de los tipos

Un escenario en el que las probabilidades de aumento de tipos de interés continúan aumentando y en el que cobra sentido la inversión en títulos de renta fija con vencimientos a corto plazo. Observado desde la perspectiva actual, en el año la inversión en activos de mercado monetario denominados en dólares ha conseguido superar al resto de fondos que invierten en otras zonas geográficas, debido fundamentalmente a la apreciación de un 7,6% de la divisa estadounidense respecto a la europea desde el pasado enero.

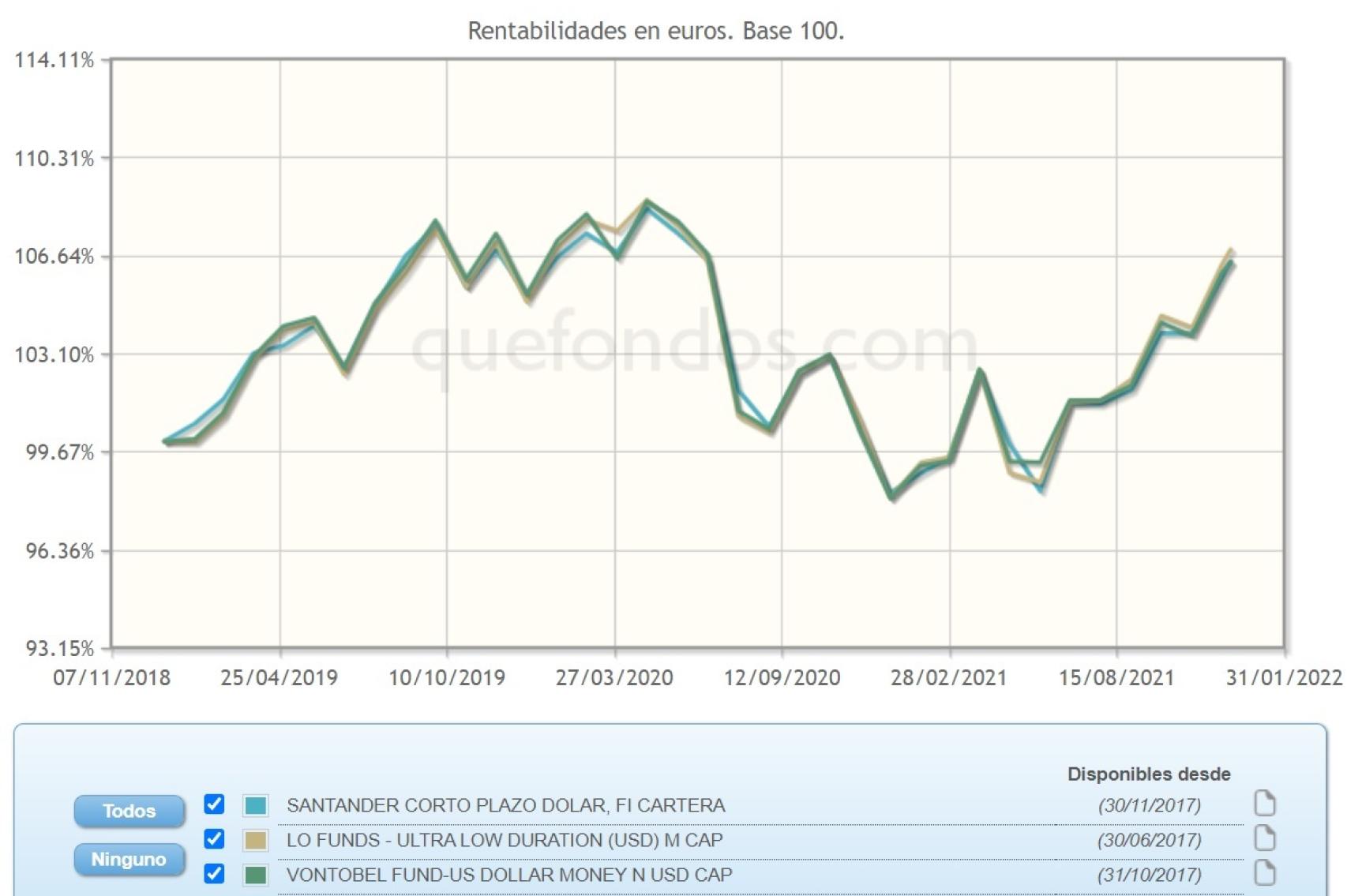

De acuerdo con este comportamiento, los fondos de la categoría VDOS de Renta Fija Monetario USA Plus son los más rentables del grupo de fondos monetarios, con una revalorización de 8,4% en el año. Su cartera tiene una duración media inferior o igual a seis meses e incluye títulos denominados en dólares estadounidenses y canadienses

Líderes en rentabilidad

El más rentable de estos fondos, con calificación de cinco estrellas de VDOS y aportación mínima igual o inferior a 6.000 euros, es LO Funds - Ultra Low Duration, con una rentabilidad del 8,9% desde comienzos de año en su clase M de capitalización en dólares. A un año, su rentabilidad es del 7,6%, con un dato de volatilidad del 7,1%.

Es un fondo gestionado activamente, que invierte principalmente en bonos de emisores públicos y privados (con una calificación mínima de BBB-), productos titulizados, instrumentos del mercado monetario y derivados financieros como swaps de tipos de interés, futuros sobre tipos y forwards de divisas. El riesgo cambiario se cubre sistemáticamente frente al dólar estadounidense.

La estrategia adopta un enfoque de inversión conservador y estrictos controles de riesgo, con el objetivo de proporcionar a los inversores ingresos regulares, un alto nivel de liquidez y rendimientos en línea con el índice FTSE 6 Months US Dollar Eurodeposit in USD.

Por tipo de emisor, el mayor porcentaje corresponde a financieras (64,6%), seguido de industriales (8,8%), titulizaciones (ABS) (6,5%), gobiernos (6,4%) y materiales básicos (3,6%). La inversión en la clase M de capitalización en dólares supone una aportación mínima de 3.000 euros, aplicando a sus partícipes una comisión fija de 0,50 por ciento.

El siguiente más rentable, también con calificación de cinco estrellas de VDOS, es Vontobel Fund - US Dollar Money revalorizándose un 8,5% desde comienzos de año en su clase N de capitalización en dólares. Su objetivo es generar ingresos estables y lograr un rendimiento de inversión superior a la media, a lo largo de un ciclo económico completo, respetando la diversificación de riesgos.

Para ello, el fondo invierte a nivel global, principalmente en instrumentos del mercado monetario y en bonos a corto plazo, en dólares USA, de diversos emisores públicos y privados de buena calidad crediticia (investment grade). El vencimiento medio de la cartera es de un máximo de 12 meses.

Evolución comparativa de fondos monetarios en dólares.

Para su gestión, adopta decisiones con alta convicción basadas en análisis macroeconómicos exhaustivos, de valor relativo, así como de los emisores. Las mayores posiciones en la cartera del fondo incluyen las emisiones 2.910% Citigroup 2023 (2,5%), 2.964% BMW US Capital LLC 2022 (2,5%), 2.5% BMW Finance NV 2021 (2,3%), 2.665% BPCE SA 2022 (2,3%) y 3.375% Crédit Agricole SA/London 2022 (2,3%). Aplica a sus partícipes una comisión fija del 0,4% y de depósito del 0,09%.

La clase Cartera de Santander Corto Plazo Dólar se revaloriza un 8,3% en el año y un 7,1% en el último periodo anual, con un reducido coste por volatilidad del 6,6%, que lo sitúa entre los mejores de su categoría por tal concepto, en el quintil cinco.

Su gestión toma como referencia el índice Repo USA 3 Meses, proponiéndose como objetivo invertir en valores de renta fija pública, activos del mercado monetario y renta fija privada, mayoritariamente denominados en dólares estadounidenses y, de forma minoritaria, en euros.

Su inversión se centra en EEUU, con un pequeño porcentaje en mercados de la OCDE. Sus mayores posiciones corresponden a las emisiones de Cisco Systems 3 15/06/22 (USD) (5,81%), AIG Global Funding 0.8 07/07/23 (USD) (4,93%), McDonald's Corp 2.625 15/01/22 (USD) (4,39%), American Honda Fin Corp 2.15 10/09/24 (4,16%) y Jackson National Life Gl Fd 3.25 30/01/24 (3,95%).

La suscripción de este fondo requiere una aportación mínima de una participación, siendo su último dato de valor liquidativo de 67,72 euros. Aplica a sus partícipes una comisión fija del 0,12% y de depósito del 0,1%.

Mientras que 2021 ha sido un año de repunte y recuperación, todo parece indicar que 2022, por el contrario, será un año de moderación, particularmente cuando se trata de crecimiento, inflación y rendimientos de las inversiones.

Las economías desarrolladas tienen capacidad ociosa, los hogares disponen de ahorros, acumulados durante el confinamiento por la pandemia, y los bancos centrales planean reducir su política acomodaticia de forma gradual. En general, la economía mundial parece estar preparada para un segundo año de crecimiento por encima de la tendencia, pero a un ritmo más lento que en 2021.

***Paula Mercado es directora de análisis de VDOS