“Durante 240 años, ha sido un terrible error apostar contra Estados Unidos, y ahora no es momento de comenzar” (Warren Buffett).

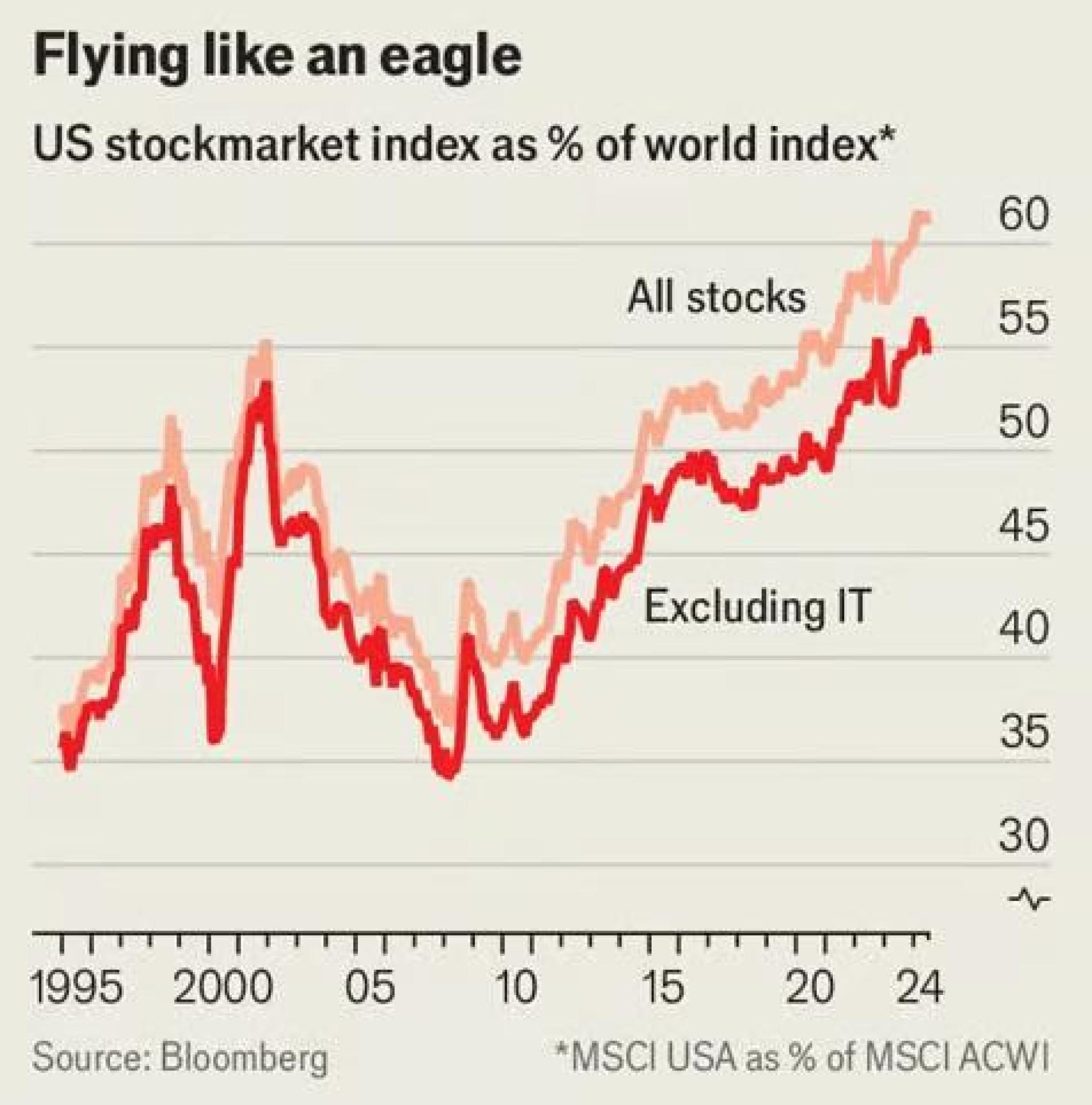

La participación de Estados Unidos en la capitalización bursátil global es del 61%. Se trata de un dominio asombroso para un país que supone una cuarta parte del PIB mundial. El grado de concentración es aún más extremo si se tiene en cuenta que sólo tres empresas (Apple, Microsoft y Nvidia) representan una décima parte del valor de mercado de las acciones mundiales.

¿La situación actual se parece a la de los líderes de los años 60 o a la burbuja especulativa de finales de los 90? Existe un abismo entre el optimismo actual impulsado por la IA y los episodios de locura del pasado. En 2000, Cisco cotizaba a más de 125 veces sus beneficios esperados. El PER de las acciones japonesas (no sólo de las empresas más caras, sino de todo el mercado) llegó a tener el valor de 60 en 1989.

Los beneficios por acción del índice MSCI de Estados Unidos han aumentado un 162% desde 2008. En cambio, los BPA de los mercados globales excluyendo a EEUU. han caído un 2% en ese periodo.

Según The Economist, sólo una pequeña parte del predominio estadounidense se debe a las tecnológicas. Si se excluyen éstas, la participación de Estados Unidos en las acciones globales cae al 55%. Incluso esa proporción es la más alta en décadas, con un aumento de más de 20 puntos porcentuales desde su mínimo en 2008.

No se trata de un argumento a favor de la complacencia, pero la concentración es siempre un síntoma de alguna fuerza impulsora:

Repasemos algunos gráficos de la última Encuesta a gestores de fondos globales (FMS) de Bank of America. Como podemos comprobar, el sentimiento de junio está en el nivel más optimista desde noviembre de 2021:

La confianza en la macroeconomía está impulsando la demanda de empresas que prioricen el crecimiento sobre el balance o el retorno del capital: el 35% de los inversores dicen que les gustaría que las empresas aumentaran el gasto de capital.

Los inversores también se muestran cada vez más partidarios de la devolución de capital a los accionistas:

Una mayor inflación sigue siendo el riesgo extremo número uno según el 32% de los inversores, pero se sitúa muy por debajo del 41% de mayo.

Las preocupaciones por la geopolítica aumentan al 22% (desde el 18% en mayo), pero siguen en el segundo puesto.

Los riesgos asociados a las elecciones estadounidenses saltan al tercer puesto para el 16% de los inversores (desde el 9%):

Cuando se les preguntó qué áreas se verían más afectadas por las elecciones estadounidenses, el 38% dijo que el comercio; el 20%, la geopolítica; el 13%, la inmigración; el 9%, los impuestos; el 7%, el gasto gubernamental; y el 6%, la energía:

Las acciones estadounidenses están consideradas como las mayores beneficiarias de una eventual futura reasignación de fondos monetarios para el 32% de los inversores, seguidas por los bonos gubernamentales (25%), las acciones globales (19%), los bonos corporativos (12%) y el oro/materias primas (4%):

Cuando se les preguntó quiénes liderarán el nuevo mercado alcista de EE.UU., el 41% respondió que las grandes empresas estilo growth, seguidas por las grandes compañías estilo value (17%), las pequeñas empresas estilo value (13%) y las pequeñas compañías estilo growth (12%):

Estar largo de las “Siete Magníficas” sigue siendo la operativa más concurrida por decimoquinto mes consecutivo y ahora con un 69%:

Solo hubo un puñado de veces en que una sola operativa fue la más concurrida en la historia de la FMS: 71% para estar largo de tecnología estadounidense en octubre de 2020, 80% para dicha operativa en septiembre de 2020, 74% también para la misma operativa en julio de 2020, 72% para estar largo de growth americano en junio de 2020 y 72% para estar largo de dólar en febrero de 2015:

Este gráfico muestra el posicionamiento absoluto de los inversores (sobreponderación neta en porcentaje). Alcista: acciones, eurozona, atención médica y tecnología. Bajista: inmobiliario, servicios públicos, bonos y Reino Unido.

Sé feliz y no compitas con nadie, sino contigo mismo. El ilustre Charlie Munger dijo una vez: “El mundo no se mueve por la codicia, sino por la envidia. Está integrada en la naturaleza de las cosas. He vencido a la envidia en mi propia vida. No envidio a nadie. Me importa un carajo lo que tenga otra persona”.