A propósito de la reforma de la financiación autonómica

A propósito de la reforma de la financiación autonómica

Las disfunciones del sistema actual muestran que existe un margen para avanzar hacia una mayor corresponsabilidad sin debilitar la solidaridad.

El acuerdo político alcanzado entre el PSC y ERC para poner en marcha el concierto catalán ha reabierto, una vez más, el debate sobre nuestro estado de las autonomías, aún inacabado.

En materia de gasto púbico, las competencias de las comunidades autónomas son plenas en lo que se refiere a políticas tan relevantes como la sanidad, la educación o la dependencia. Servicios públicos fundamentales que, junto con las pensiones, constituyen los pilares fundamentales de nuestro estado del bienestar.

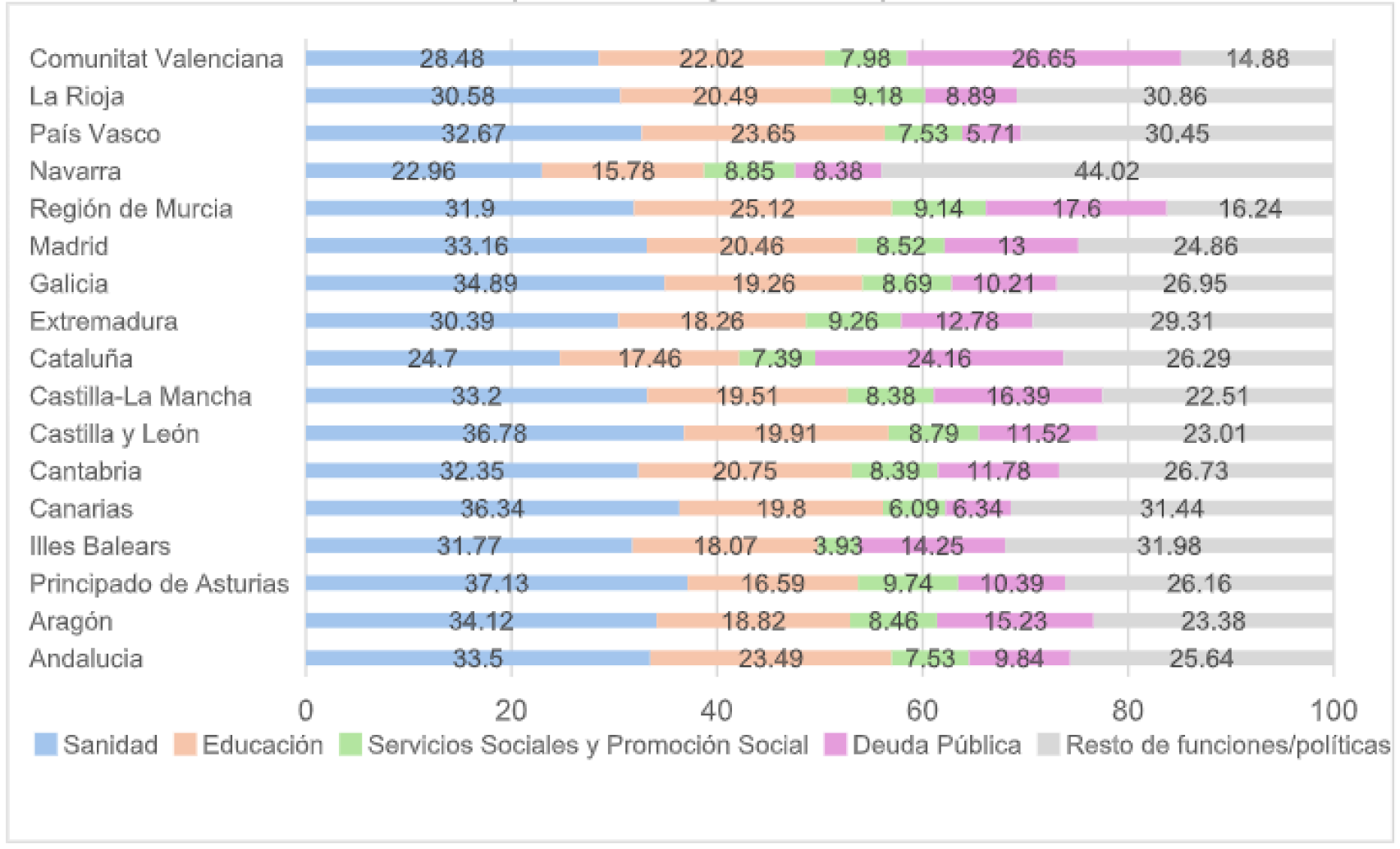

En ese ámbito, llevamos décadas de cada vez mayores cotas de autonomía y poder de decisión por parte de las Comunidades. Ahora bien, las estrategias son diferenciadas, como se refleja en las distintas prioridades de gasto (gráfico 1). La consecuencia inmediata es diferentes niveles de coberturas sanitarias, retribuciones de funcionarios, financiación de la educación, desarrollo de los servicios sociales, investigación pública, política de vivienda, atención a la dependencia y los cuidados, etc. La ausencia de verdaderos mecanismos de coordinación y de diálogo para lograr estrategias comunes que salvaguarden la igualdad entre todos los ciudadanos pone también en cuestión la solidaridad entre las regiones.

Gráfico 1. Políticas de gasto de las distintas comunidades autónomas en 2024 (en % sobre gasto total)

Todo ello tiene además repercusiones en los equilibrios presupuestarios. Hasta mayo, las administraciones autonómicas gastaron más de 98.000 millones y acumulaban un déficit de 10.446 millones, un 41% más que en mayo de 2023. A partir de 2025 se aplicarán las renovadas reglas fiscales europeas, que pasan a tener como variable de control el gasto primario neto de medidas de ingreso, en lugar del déficit estructural. Esto significa que la sostenibilidad de las finanzas públicas se evaluará por la variación del gasto público total excluyendo los intereses de la deuda y corregido por el efecto de las medidas que afectan a los ingresos públicos.

En materia de ingresos, la Constitución no aclara cuáles son los ingresos tributarios que corresponden a las Comunidades. Se han ido aprobando leyes de financiación autonómicas, que siempre han supuesto un aumento de los recursos para las comunidades, y cesión gradual de capacidad normativa en algunos de ellos. El grueso de sus recursos viene de la recaudación de IRPF, que representa en 2024 un 26% del total; del IVA, que supone un 19%; de la imposición sobre transmisiones especiales (un 4%) y de la imposición especial (un 5,7%) -véase cuadro 1-.

La financiación “singular” de algunas de ellas ha ido ganando peso a lo largo de los años, introduciéndose cada vez más hechos singulares, como son el factor de insularidad de Canarias e Illes Balears, el factor uniprovincial, el de despoblación, el de dispersión, etc., que hacen de nuestro actual modelo de financiación autonómico un sistema federal asimétrico. Ello, junto con las cuotas de solidaridad entre Comunidades, hace que las transferencias corrientes que reciben representen el 18,5% del total de los ingresos en 2024, y las de capital el 4,2%.

Cuadro 1. Presupuesto de Ingresos del total de las Comunidades Autónomas 2024

Con todo, el actual modelo evidencia ineficiencias, sobre todo en el ámbito de la corresponsabilidad fiscal entre las distintas Administraciones y en la falta de armonización fiscal que garantice un mínimo de equidad y justicia fiscal para todos los ciudadanos.

La reivindicación de un concierto económico para Cataluña abre un debate sobre el modelo de financiación autonómica: el objetivo debería ser avanzar hacia el federalismo fiscal, que respete de facto la lealtad institucional y la solidaridad, y busque una mayor equidad y justicia fiscal. Y a la vez, mejore la transparencia y reduzca su actual complejidad.

La mayor capacidad normativa que tienen las Comunidades está empeorando la progresividad del IRPF, al introducir en muchos casos deducciones y beneficios fiscales para las rentas más elevadas. Algunos territorios aplican estrategias de atracción de los principales patrimonios para conseguir cambios de residencia, que posteriormente conllevan mayores recaudaciones por IRPF. Tampoco es de recibo reclamar más recursos del fondo de solidaridad y a la vez estar aplicando beneficios fiscales indefendibles.

Una vía para reforzar la corresponsabilidad fiscal es poner en marcha agencias tributarias consorciadas entre la Administración Central y las Autonómicas para compartir información y sobre todo, mejorar la lealtad institucional y la solidaridad y progresividad -las cuantías de los “cupos” deberían incluir, no sólo el coste de los servicios prestados por la Administración General del Estado (bien calculados), sino también una cuota de solidaridad-.

Una posible extensión del concierto económico a todos los territorios conllevaría resolver tres cuestiones vitales. La primera, que la información sea absolutamente transparente y compartida por el Gobierno central y el resto de las Comunidades. La segunda, que el Gobierno central no resulte debilitado y cumpla realmente con la necesaria solidaridad entre los territorios, garantizando la cohesión social. Y la tercera, que se fortalezca nuestro Estado autonómico con leyes e instituciones que permitan mayores cooperaciones, coordinaciones, y a la postre mayor igualdad y justicia social para los ciudadanos, equilibrando las responsabilidades de gasto e ingresos por parte de las Comunidades.

*** Mónica Melle Hernández es profesora de Economía de la UCM.