vivienda, casa, hipoteca

Euríbor al alza y sin freno, el golpe a la economía familiar de muchos hipotecados gallegos

Desde la asociación de consumidores Adicae recuerdan que la banca debe aún a los gallegos 1.000 millones de euros por las cláusulas suelo, cuya devolución supondría una ayuda para aquellos afectados por la imparable escalada del índice de referencia europeo

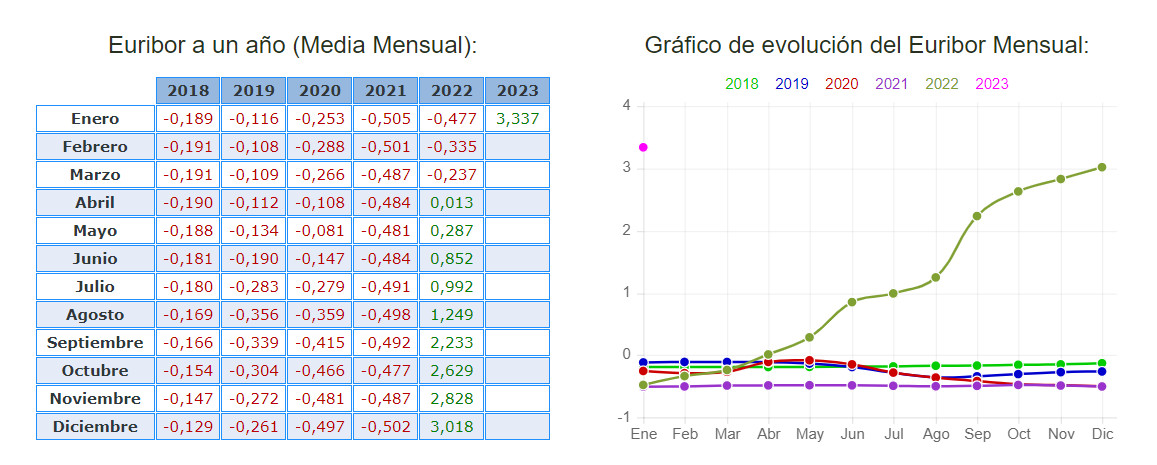

27 febrero, 2023 06:00En febrero de 2016 el tipo de interés de referencia para la mayoría de las hipotecas de nuestro país, el euríbor, vivió un hecho insólito situándose en números rojos por primera vez en la historia (se utiliza desde 1999). Nadie sabía cuánto duraría este sorprendente descenso, que se alargó durante más de seis años, algo por lo que nadie hubiera apostado; del mismo modo que, tras su regreso al verde, nadie esperaba una escalada de tal magnitud.

Desde que en abril de 2022 este índice europeo traspasó la línea que lo devolvió a los números positivos, su aumento, constante y agresivo, lo ha situado en enero de 2023 en el 3,34%, una cifra que no se veía desde diciembre de 2008 (3,45%) y que ha supuesto para mucho hipotecados gallegos un aumento de la cuota mensual de su préstamo de cientos de euros.

En relación al último dato mensual cerrado, de este mes de enero, el principal índice de referencia de las hipotecas españolas se ha incrementado en 3,814 puntos respecto al valor de hace un año, cuando el euríbor mensual se situó en el -0,48%. Según la plataforma euribordiario.es, este último ascenso registrado supone una subida media en la cuota mensual de la hipoteca de unos 222 euros (dato calculado sobre una hipoteca media de 120.000 euros a 20 años con un diferencial de Euribor + 1).

Con una media como esta, cabe pensar que muchas familias habrán visto aumentar el coste mensual de su préstamo hipotecario en cientos de euros, llegando en algunos casos a duplicarse el pago destinado a este fin cada mes.

Evolución mensual del Euríbor durante los últimos 5 años. Fuente: euribordiario.es.

Poca esperanza a corto plazo

A menos de 48 horas para que finalice el mes de febrero, la media mensual de este índice hipotecario se sitúa en el 3,52%, lo que confirma las previsiones de que el aumento del euríbor va a ser una constante en los próximos meses.

¿Pero va a seguir creciendo al mismo ritmo frenético? Desde la Asociación Hipotecaria Española (AHE), destacan que "en vista de las declaraciones del propio BCE, es probable que durante este año el euríbor siga al alza, pero con una intensidad algo más moderada, siempre que no se distorsionen las expectativas de la inflación a medio plazo", señalan.

En términos generales, las hipotecas sobre vivienda constituidas en Galicia han ido incrementándose en los últimos ejercicios, produciéndose un aumento considerable en los dos últimos años con 15.701 préstamos en 2022 y 14.772 en 2021 (+8,7%), según los datos del Instituto Nacional de Estadística (INE). El 18% de los hogares gallegos tiene pendiente el pago de una hipoteca, por debajo de la media nacional que asciende al 26,4%.

Número de hipotecas sobre vivienda constituidas en Galicia desde 2016. Fuente: INE

Asesoramiento, negociación y comparar el mercado

Aunque la tendencia en el tipo de hipoteca contratada se ha dado la vuelta durante los últimos años, cuando los tipos de interés en negativo hacían pensar que la subida llegaría antes o después, son muchos los hogares que se han visto perjudicados por la reciente y acusada subida del índice europeo de referencia.

En 2012, tan solo el 4,7% de las hipotecas constituidas en España lo hicieron a tipo fijo, un dato que choca frontalmente con el 70,9% de los préstamos hipotecarios firmados en 2022.

Desde la asociación de consumidores y usuarios Adicae, con presencia en las cuatro provincias gallegas, señalan la importancia de "no dejarse llevar por las propagandas de la banca e ir corriendo al tipo fijo", explica la abogada de Adicae en Galicia, Karina Fábregas.

Puesto que la modificación de los tipos de interés es algo procedente de Europa sobre lo que ni el Gobierno de España ni los consumidores tienen demasiado poder de influencia, Adicae recomienda un buen asesoramiento en materia hipotecaria. "Nosotros creemos que el euríbor puede seguir subiendo, no creemos que se haya llegado a un tope. En caso de negociaciones con la banca para novaciones hacia tipos fijos, nosotros lo que aconsejamos es que sea algo temporal; del mismo modo que hay hipotecas mixtas, ese tipo fijo puede ser prorrogable en función de la situación del consumidor", sostiene Lea letrada de Adicae.

Evolución del porcentaje de hipotecas constituidas a tipo fijo en España durante los ñultimos 10 años. Fuente: INE

"No se trata de hacer hipotecas a las carta pero sí de que haya posibilidades de negociación, tanto en productos vinculados, lo que serían las bonificaciones, como en los años de pago de la hipoteca", añade Karina Fábregas.

La abogada recuerda, no obstante, que no hay una fórmula exacta y lineal para seleccionar el tipo de hipoteca, sino que depende de cada economía familiar. En este sentido, son muchos los hipotecados que se beneficiaron del tipo variable con un euríbor en negativo que se mantuvo, en contra de todo pronóstico, en negativo durante más de seis años. Del mismo modo, muchas familias han visto incrementadas las cuotas de su hipoteca de forma abrupta. "Lo importante es conocer el préstamo hipotecario, y otra cosa que aconsejamos es negociar con varias entidades, hay que acudir a todo el mercado no solo al banco de confianza", sostiene.

Reclamo de suelo y gastos hipotecarios

Desde Adicae, que llevan más de 10 años trabajando por la devolución a los consumidores de las cláusulas suelo y 5 aproximadamente en lo que respecta a los gastos hipotecarios aseguran que hay 100.000 gallegos que todavía no han reclamado "lo que es suyo". "La banca le debe 1.000 millones de euros a los consumidores gallegos", explican desde la asociación.

"Estamos reavivando estas campañas para que la gente reclame ya que creemos que es un arma que tienen los consumidores para defenderse frente a esta subida de tipos de interés. Hemos calculado que de media la devolución es de 1.000 euros, pero aunque sean 500, para muchas familias pueden ser muy importantes", subraya Fábregas.

Además, "en Galicia tenemos una ventaja y es que no tenemos los juzgados especializados, cualquier reclamación hipotecaria va directamente a los juzgados de primera instancia, lo que ha reducido mucho el tiempo de resolución", destaca la letrada de la asociación, quien asegura que aunque el consumidor está muchas veces en situación de desigualdad frente a las entidades financieras, no es así "cuando llega al juzgado, porque las leyes de consumo son proteccionistas".

"Estamos reavivando las campañas para que la gente reclame las cláusulas suelo y los gastos hipotecarios, ya que creemos que es un arma que tienen los consumidores para defenderse frente a esta subida de tipos de interés"

Karina Fábregas, abogada de Adicae

Ante una situación límite, desde Adicae recuerdan que las familias pueden acudir al código de buenas prácticas, desde el pasado mes de noviembre, obligatorio para todas las entidades financieras. Para acceder a él, el consumidor debe cumplir una serie de requisitos, entre los que se encuentran el de no poder tener ingresos superiores a 24.000 euros. "Creemos que es un límite muy bajo, una familia puede no ser vulnerable únicamente por sus ingresos, una vulnerabilidad puede estar en otras muchas circunstancias, en el acceso a medios digitales o cualquier tipo de discapacidad y eso no se contempla", subraya Karina Fábregas.

De cumplir con los requisitos, en el código de buenas prácticas hay tres tramos de ayuda, la suspensión, la novación y el último sería la dación en pago. "Nosotros lo que solicitamos siempre es que se vaya agotando cada uno, no que la entidad responda a uno. De tener la necesidad de acudir a ese código, y solicitar a la banca una moratoria, una novación o una suspensión, recomendamos que la gente se asesore, no solamente con ellos, sino también con nosotros", concluye la abogada de la asociación de consumidores.