Cruce de generaciones. Velo-Getty

Así ha cambiado Rajoy el sistema de pensiones en esta legislatura

El pacto entre trabajadores y pensionistas, la hucha de las pensiones, el poder adquisitivo o la prestación inicial de un jubilado no volverán a ser como antes del Partido Popular.

9 diciembre, 2015 01:11Noticias relacionadas

El sistema de pensiones públicas es un pacto entre generaciones. Los trabajadores actuales (y las empresas para las que trabajan) entregan parte de su renta, en forma de cotizaciones sociales, a los que hoy son pensionistas, con la promesa de que tendrán derecho a recibir su propia pensión en el futuro. Las previsiones sobre el equilibrio de esta fórmula, la capacidad de generar empleos suficientes como para que sus cotizaciones respondan frente al creciente número de pensionistas, no han dado una en décadas.

Cuando sonaban las primeras alarmas llegó la burbuja, la bonanza económica, las altas tasas de ocupación, la inmigración laboral con su mano de obra joven y mayores tasas de natalidad asociadas, y se lograron años de superávit en las cuentas de la Seguridad Social además de frenarse las tasas de envejecimiento de la población. Luego vino la crisis, el desempleo y la pérdida de población activa en las franjas de edad por debajo de 40 años, las que están llamadas a sostener las pensiones durante un mayor periodo de tiempo. El PSOE de José Luis Rodríguez Zapatero viró sus políticas y, entre otras reformas, cambió las pensiones, estableciendo un periodo transitorio hasta 2027 para que progresivamente la edad de jubilación pasase de los 65 a los 67 años y el periodo de cotización usado para el cálculo de la pensión inicial se ampliase de 15 a 25 años.

Planes a futuro que, con el paro desbocado, no evitaron que llegase el déficit a las cuentas de la Seguridad Social. Era 2011. El primer año en mucho tiempo en que los ingresos no cubrieron los gastos en el sistema. ¿Qué ha ocurrido desde entonces? ¿Cuál es el legado que deja para el futuro el Gobierno de Mariano Rajoy en el sistema de pensiones?

1. Déficit cronificado en la Seguridad Social

Termina la legislatura 2011-2015. La economía crece, se genera empleo y, sin embargo, la Seguridad Social no levanta cabeza. Los ingresos de la Seguridad Social no repuntan al ritmo que lo hace el empleo por las causas que le ha explicado al Gobierno, para su disgusto, la Autoridad Fiscal Independiente (Airef), un organismo creado en el año 2013 para servir de verificador frente a Bruselas del cumplimiento de los objetivos de recorte del déficit de España.

Según la Airef, la causa de la debilidad de los ingresos de la Seguridad Social hay que buscarla en el problema del empleo (sigue habiendo 138.846 afiliados menos que cuando el PP se hizo con el poder); en la devaluación salarial (promovida con la reforma laboral para lograr que el país fuese más competitivo en el exterior por precio) y en el empeño del Ejecutivo de Rajoy de cargar a la Seguridad Social, mediante reducción de las cotizaciones, las medidas de fomento del empleo.

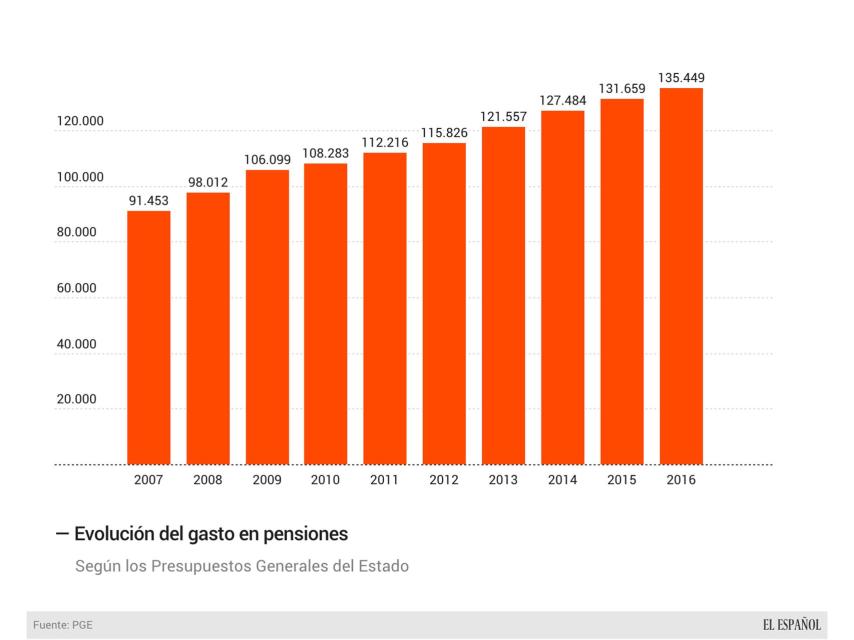

Y mientras esto ocurre por el lado de los ingresos, la parte del gasto no para de crecer. Entre 2007 y 2016, según los Presupuestos Generales del Estado, el gasto en pensiones en España no sólo ha superado con creces los 100.000 millones de euros anuales, se sitúa ya en 135.449 millones. Son 44.000 millones más al año que en el último ejercicio antes de que la economía empezase a venirse abajo. Si para 2016, el 53,5% del gasto total consolidado en Presupuestos va destinado a gasto social se debe principalmente a que las pensiones son ya siete de cada diez euros de esa partida.

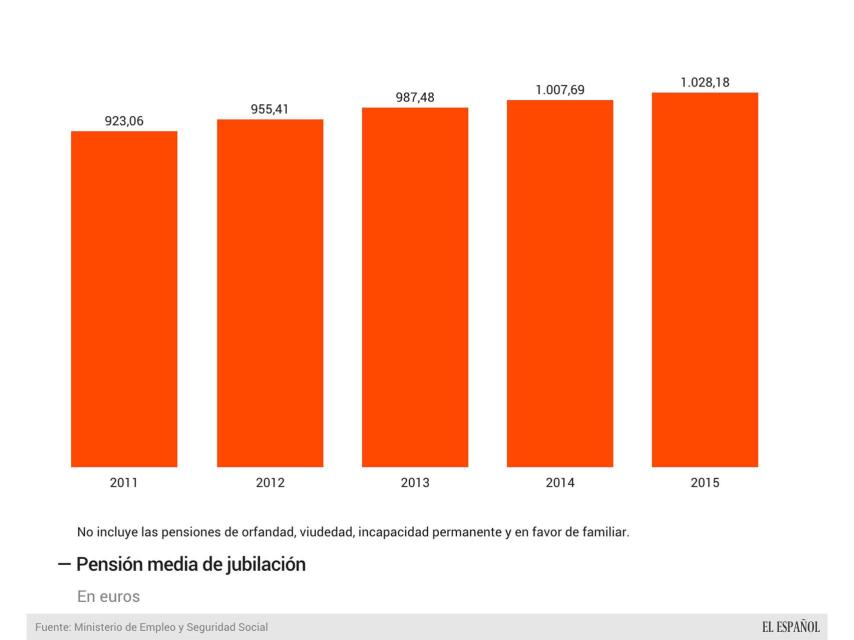

Y crecen las pensiones porque lo hace el número de pensionistas de forma imparable. Ya hay 8,5 millones que cobran 9,3 millones de pensiones. Y lo hacen también las pensiones medias debido a que los nuevos beneficiarios del sistema llegan con historias de cotización superiores a quienes lo abandonan por fallecimiento. La de jubilación ha superado en esta legislatura los 1.000 euros mensuales.

2. La hucha de las pensiones en la mitad

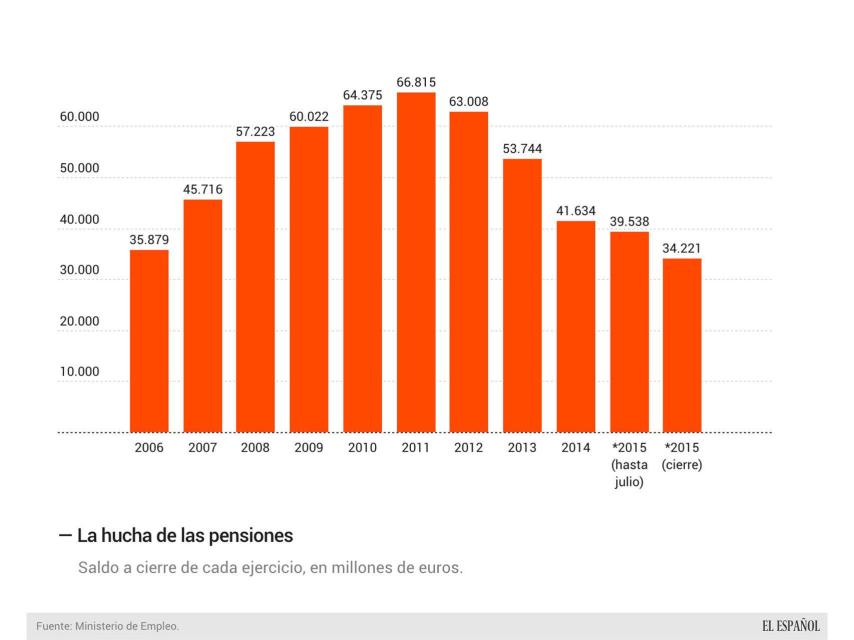

Con un problema de déficit como el señalado, el sistema cruje cada vez que toca abonar una paga extraordinaria a los pensionistas y el Gobierno de Mariano Rajoy, incapaz de reconocer ante Bruselas que su déficit es mucho mayor del que dice, cuando esas fechas llegan, el Ejecutivo echa mano una y otra vez de los ahorros: la hucha de las pensiones.

El Fondo de Reserva, o hucha de las pensiones, es un colchón para las malas rachas, una idea del Gobierno de José María Aznar que tomó forma en el año 2000 y que se nutre de los superávit de la Seguridad Social, es decir, de los años en que los ingresos superan a los gastos. Con la llegada de la crisis, tanto el Gobierno de José Luis Rodríguez Zapatero (PSOE) como el de Mariano Rajoy (PP) se saltaron la filosofía del fondo de reserva. El primero, escamoteando 14.000 millones de euros de superávit de la Seguridad Social que debieron ir a la hucha, que fueron usados para abonar prestaciones de desempleo en 2008 y 2009, y el segundo, eliminando el límite anual establecido para sacar dinero del Fondo.

En 2012, el Gobierno sacó 7.000 millones, otros 11.648 millones en 2013 y 15.300 millones en 2014. En 2015, ha sacado 11.500 millones de euros, muy por encima de los 8.446 millones que pronosticó en los Presupuestos Generales para este ejercicio.

Rajoy se va de Moncloa dejando la hucha en 34.221 millones, un 48,8% menos que como se la encontró al llegar al poder.

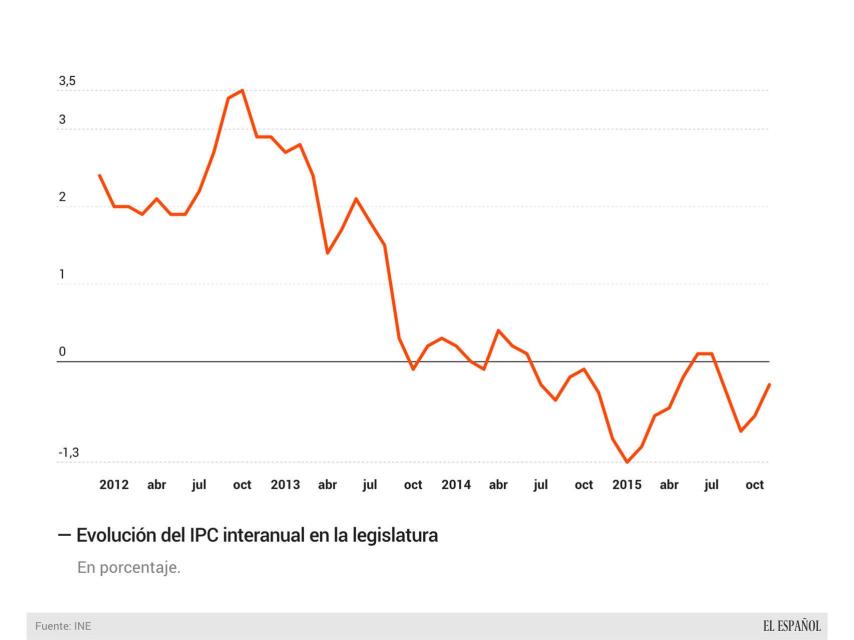

3. Fin del mantenimiento del poder adquisitivo

Por llamativas que sean las cifras, si hay algo por lo que el Gobierno de Mariano Rajoy pasará a la posteridad es por haber desligado por primera vez la evolución de las pensiones del coste de la vida.

Lo hizo puntualmente nada más llegar al Gobierno, cuando en 2012 decidió no aplicar la actualización del IPC que había estado ligada hasta entonces al dato de inflación de noviembre del año previo (lo que le costó dos recursos de inconstitucionalidad que ganó), y luego de forma definitiva por ley desde 2014.

Ese año entró en vigor la Ley del Factor de Sostenibilidad, una norma con dos hitos: el citado de acabar con la garantía del mantenimiento del poder adquisitivo de los pensionistas, y el de haber roto, por primera vez desde su constitución en 1995, el consenso del Pacto de Toledo. Fue una ley aprobada en solitario, sin el apoyo de la patronal, ni de los sindicatos, ni de partido con representación en el Parlamento alguno (salvo el PP y su rodillo absoluto), ni siquiera CiU, el eterno acompañante de los cambios normativos del sistema.

Una ley que cambió el futuro por orden de Bruselas y su condicionalidad, que aceptó retrasar un año los objetivos de cumplimiento de déficit del 3% a cambio de que el PP aprobase esta norma (aunque luego digan que España no tuvo su rescate con condiciones).

La nueva norma dice que las pensiones aumentarán todos los años al menos un 0,25%, que es el porcentaje que se ha aplicado en 2014, 2015 y se ha fijado para 2016. Si en estos tres años los pensionistas no han perdido poder adquisitivo es porque la inflación se ha situado en terreno negativo pero en cuanto repunte la tasa, se empezará a perder capacidad de compra.

El motivo es claro: primero, la revalorización anual está ligada a la economía y, aunque tiene tope por abajo, también lo tiene por arriba. Por bien que vaya la economía, las pensiones no podrán revalorizarse por encima del IPC más el 0,5%. Con un agravante, el aumento está ligado también a las cuentas de la Seguridad Social (diferencia entre ingresos y gastos) de 11 años: los cinco anteriores al momento del cálculo, el año en curso y la previsión de los cinco años posteriores. Como se ha visto, los cálculos de los próximos años no van a ser muy favorables para establecer el porcentaje de revalorización.

4. El temporizador de 2019

La Ley del Factor de Sostenibilidad no tiene sólo estos límites que ya están funcionando ni recibe su nombre por ellos. Hay un temporizador activado en las tripas del sistema para empezar a funcionar en 2019 que es el verdadero legado que deja el Gobierno de Mariano Rajoy. Una fórmula para definir cuánto cobra de pensión inicial una persona cuando se convierta en pensionista.

Un cálculo que reparte entre todos los nuevos pensionistas de cada ejercicio la proyección de gasto de la Seguridad Social hasta el momento de su muerte prevista, es decir, en función de cómo evolucione la esperanza de vida. Cuanto más aumente ésta, más se reducirá la pensión inicial, que desde ese año pasará además a estar ligada a los topes citados de revalorización anual. A más pensionistas incorporados en un mismo año, más reducción de la pensión inicial. Un antídoto contra la esperada jubilación de la generación del baby boom, la nacida entre los años 50 y los 70.

La legislatura deja otras medidas que han afectado a los pensionistas actuales y futuros. Una subida del IVA, el copago en los medicamentos. Claro que, siempre puede haber quien vea lo ocurrido de otra manera.