Luis Medina, durante su declaración en el juicio en la Audiencia Provincial de Madrid; en el recuadro de la derecha, su abogado, José Antonio Choclán./

Medina y Luceño, absueltos de estafar al Ayuntamiento con las mascarillas, pero condenado el segundo por delito fiscal

La Audiencia Provincial de Madrid no considera probado que engañaran a los funcionarios encargados de los contratos para ocultar sus comisiones millonarias.

Más información: Luis Medina aporta en el juicio un audio encontrado "al hacer limpia del móvil" para probar que no ocultó su comisión

La Audiencia Provincial de Madrid ha absuelto a los empresarios Alberto Luceño y Luis Medina del delito de estafa agravada al Ayuntamiento de Madrid, al que vendieron material sanitario contra el coronavirus por 11 millones de euros, operación en la que obtuvieron comisiones millonarias.

Luceño, sin embargo, sí ha sido condenado a tres años de cárcel y una multa de 3,5 millones de euros por delito fiscal al no haber declarado a Hacienda los ingresos que obtuvo. Luceño también deberá indemnizar a la Agencia Tributaria con 1,3 millones de euros.

Además, Luceño es condenado a ocho meses de prisión y a una multa de 12.000 euros como autor de un delito de falsedad en documento oficial, al considerarse probado que manipuló dos salvoconductos para poder circular durante el periodo que duró el confinamiento y un documento de identificación como agente del CNI.

La Fiscalía Anticorrupción pedía para Alberto Luceño 15 años de prisión y para Luis Medina, nueve años. Pero la Audiencia, en un fallo unánime, ha llegado a la conclusión de que el Ministerio Público no ha probado que engañaran al Consistorio ya que los funcionarios encargados de los contratos aceptaron el precio fijado para la adquisición de mascarillas, guantes y test y conocieron el precio de fábrica de estos productos proporcionados por la empresa malaya Leno.

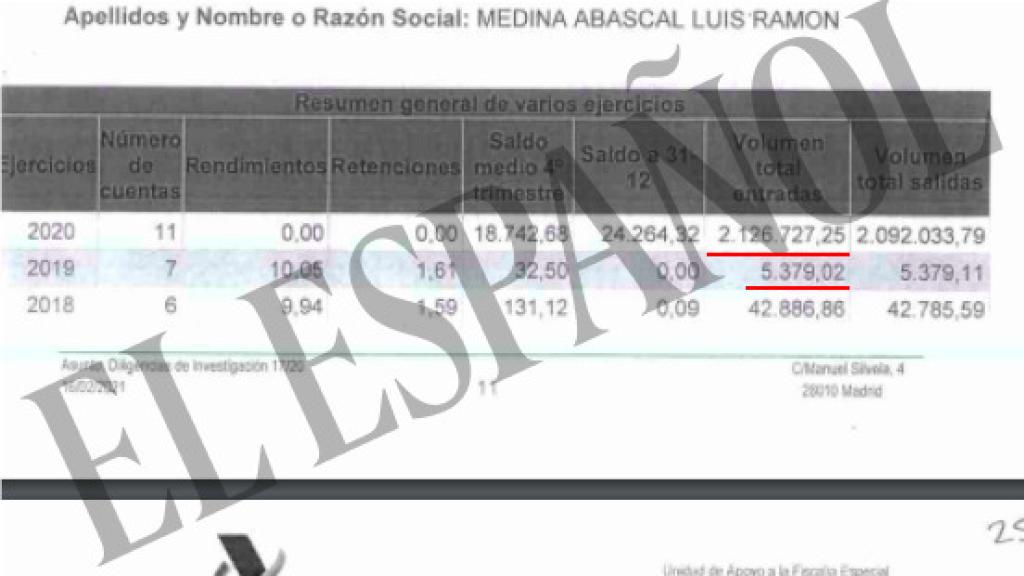

El Ayuntamiento de Madrid pagó 11 millones de euros por un millón de mascarillas, 250.000 test rápidos y 2,5 millones de pares de guantes, aunque una parte de lo abonado por estos últimos (4,3 millones) le fue devuelta tras comprobarse que no cumplían las especificaciones pactadas. De esos 11 millones, Luceño se quedó con una comisión de 4.623.350 euros y Medina, con 912.700 euros.

El testimonio clave de Collado

La sentencia, contra la que cabe recurso de apelación ante el Tribunal Superior de Justicia de Madrid, afirma que no ha sido probado que Alberto Luceño y Luis Medina aseguraran a Elena Collado, el cargo del Ayuntamiento que llevó la negociación, que no cobrarían ningún tipo de comisión.

Los acusados negaron en el juicio haberlo hecho así y dicha manifestación no resulta de los muchos mensajes intercambiados entre los acusados y Elena Collado examinados en el procedimiento.

La única prueba aportada en relación con la veracidad de esta afirmación resulta de la propia Elena Collado, que fue poco concreta al respecto en el juicio y que no había hecho referencia a este hecho ni en el Juzgado de Instrucción ni ante la Fiscalía Anticorrupción en sus anteriores declaraciones, pese a haber sido expresamente preguntada al respecto.

La Sala considera probado que los acusados no ocultaron a la entidad compradora, en la medida en que no lo dijeron, que fueran a cobrar comisión de la vendedora Leno, como efectivamente hicieron, lo que podría integrar un engaño por omisión.

Sin embargo, los jueces concluyen que los acusados no estaban legalmente obligados a hacerlo y que no es exigible en el tráfico mercantil que los intermediarios que perciben márgenes comerciales incluidos en el precio final de venta deban informar al comprador.

Entiende la Sala que no ocurre así en la práctica mercantil en la que el comprador ignora cómo se distribuyen los márgenes comerciales que conforman el precio final y que no se ha probado que ocurriera así en ninguna de las operaciones de adquisición de productos sanitarios por la misma entidad.

La Audiencia asume que Elena Collado pudo incurrir en un error en relación con el cobro por parte de los acusados de una comisión o, al menos, de su importe.

Sin embargo, se considera que este error no fue determinante de la celebración del contrato, puesto que hubo un acuerdo efectivo sobre el objeto de la compraventa y del precio que quedaba dentro de los que la compradora consideraba adecuados en consideración a sus necesidades y al mercado.

La ausencia de comisión no se discutió en las sesiones del Consejo de Administración de la empresa Servicios Funerarios de Madrid (SFM), perteneciente al Ayuntamiento, que fue la entidad compradora, pese a que pudo hacerse, ni se incluyó en los contratos como condición de la operación.

No hubo estafa, afirma, "puesto que los acusados no estaban obligados a poner de manifiesto a la entidad compradora que cobrarían del vendedor una comisión ni su importe".

La compra se decidió por parte de la entidad SFM "en consideración a dos condiciones básicas en el contrato de compraventa, básicamente sobre la cosa vendida y el precio, condiciones que conocía y pudo negociar o simplemente no aceptar", añade.

Por lo que se refiere a defectos relativos a los productos adquiridos, en particular los guantes, el Tribunal entiende que los acusados, como meros intermediarios, no podían conocer al tiempo de celebrar los contratos que esas deficiencias pudieran existir. Sería, en su caso, un incumplimiento contractual de la vendedora a valorar en la jurisdicción civil.

La Sala también les absuelve del delito de falsedad en documento mercantil, ya que si bien es cierto que se atribuye a los acusados la alteración falsaria de ciertos documentos, éstos, de acuerdo con la jurisprudencia, tienen la consideración de documentos privados y no se ha formulado acusación por el delito correlativo.

Delito fiscal de Luceño

En cuanto al delito fiscal de Luceño, la Audiencia considera probado que obtuvo rendimientos derivados de su trabajo personal entre marzo y abril de 2020 que no declaró en su IRPF.

Para ocultar estos rendimientos y lograr un ahorro fiscal ilícito acogiéndose al tipo impositivo más favorable de las sociedades, constituyó en el mes de mayo de ese ejercicio la sociedad Takamaka Invest S.L., a la que atribuyó simuladamente la obtención de los rendimientos. El acusado defraudó así a la Hacienda Pública una cuota de 1.351.386,26 euros, lo que integra una modalidad cualificada de delito fiscal prevista en el art. 305 bis del Código Penal.