La gran banca ingresó 26 millones al día en comisiones en el primer semestre

- Los cinco grandes bancos han cobrado 4.685 millones de euros por este concepto a sus clientes entre enero y junio.

- Las entidades que más han crecido son el Banco Santander con un aumento del 34% y Bankia, con un 25%.

Noticias relacionadas

- HSBC logra un beneficio de 6.205 millones hasta junio, un 2,5% más que en 2017

- El sustento de la nueva Duro Felguera: los Urquijo y los Fernández Gor

- Jesús Ruiz, el "despreciable" promotor que desgració a 6.000 familias con pisos de 'humo' en la Costa del Sol

- Sareb vende a Axactor créditos por un valor nominal de 2.335 millones

- Unicaja Banco dispara su beneficio neto casi un 40%, hasta 104 millones

- Sabadell avisa a Sánchez: "Con el impuesto a la banca, nos quedaremos al margen"

- Caixabank pide a Sánchez reducir el déficit público y no cargar el esfuerzo a la banca

“Lo razonable es que los tipos suban, si retrasa mucho las cuentas de resultados se verán afectadas”. “Los bajos tipos de interés afectan a la rentabilidad”. “Los tipos en negativo perjudican nuestro modelo de negocio”. Todas estas afirmaciones corresponden a algunos de los principales banqueros españoles durante la última presentación de resultados; y son una muestra de cuál es la principal preocupación que tienen en este momento.

Solucionar la causa que quita el sueño a la banca está en manos de Mario Draghi, el presidente del Banco Central Europeo (BCE), quien todavía no termina de animarse. “La paciencia y la prudencia inspiran la política monetaria” decía hace una semana el italiano cuando le preguntaban por cuándo subirían los tipos, y fijaba una hoja de ruta clara que marca ahora el verano de 2019 como previsión para que veamos un cambio de tendencia. Así que toca apretarse el cinturón en el sector financiero.

Dado que la pata de los tipos (clave para los ingresos financieros) va a seguir coja, toca exprimir el resto de opciones que tienen los bancos para seguir generando beneficios. Por un lado, la eficiencia, es decir, los costes. Por el otro, exprimir el resto de los ingresos al máximo: bien por la vía de aumentar las comisiones, aumentando la clientela o el número de operaciones con coste que efectúan o por una mezcla de todas.

4.685 millones de euros

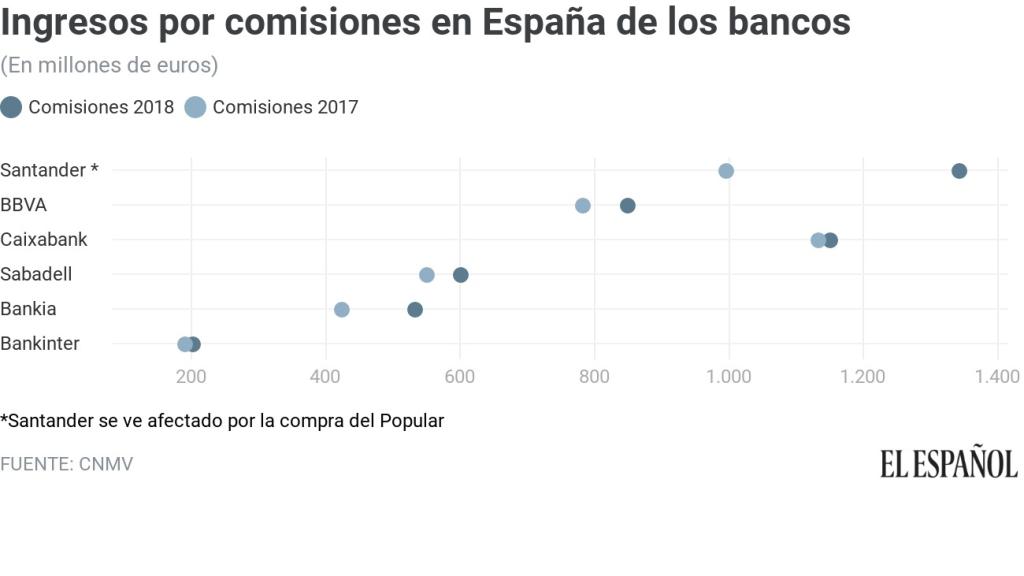

El resultado de esa estrategia que han implementado los bancos en los últimos años les ha permitido ingresar este primer semestre del año cerca de 26 millones de euros al día. Es decir, 4.685 millones de euros en el período a repartir entre Santander, BBVA, Caixabank, Sabadell, Bankia y Bankinter.

Los campeones en este período han sido el Banco Santander con un alza del 34% y Bankia, con un 25%. Ahora bien, sus resultados se ven distorsionados por la integración del Popular en el primer caso, y de BMN en el segundo. Les siguen el Banco Sabadell, el BBVA, Bankinter y, por último, Caixabank.

En cuanto a ingresos, el que más genera en estos primeros seis meses es el Santander, de nuevo en buena medida por la incorporación del Popular a sus cuentas. Si no fuera por ello, probablemente Caixabank seguiría siendo la entidad que más dinero cobra por comisiones en lugar de ser la segunda con 1.152 millones de euros. El resto de la tabla la completan el BBVA (850); Sabadell (607); Bankia (534) y Bankinter con 203 millones de euros.

Cuentas de pago básicas

El crecimiento de las comisiones viene justificado por la necesidad de aumentar los ingresos, pero también por el valor añadido que las entidades financieras aportan a sus clientes. Desde el pasado 6 de julio una normativa europea adaptada a nuestro país busca evitar la exclusión financiera, por lo que los bancos tendrán que garantizar un servicio básico universal.

Se trata de una cuenta corriente de pago básica que tendrá una comisión máxima de 36 euros al año; es decir, tres euros al mes. Los bancos podrán cobrar esa cantidad por la apertura, uso o cierre de la cuenta, así como por retirar dinero en efectivo en las oficinas o emplear tarjetas de débito en el territorio de la Unión Europea.

La norma también exige a la banca que no debe obligar a contratar otros productos para abrir este tipo de cuentas de pago básicas y, además, establece los mecanismos para que -junto al Banco de España- se den a conocer este tipo de cuentas a todos los clientes potenciales que puedan tener las entidades financieras.