Mina de Riotinto. Europa Press.

Paramés vaticina una opa sobre Atalaya “más pronto que tarde” por su baja valoración

La minera ultima el traslado de su sede social de Chipre a Sevilla y ya cotiza en el Mercado Principal de la Bolsa de Londres.

4 junio, 2024 02:24La minera Atalaya Mining, dueña de Riotinto y de la que Cobas AM es su segundo mayor accionista con un 13,8% del capital, podría ser parte de una operación corporativa “más pronto que tarde”. Así lo cree Francisco García Paramés, el gurú español de la inversión y líder de Cobas. El gran potencial de su negocio y su baja valoración en bolsa la hacen ser “carne de opa, incluso este mismo año”.

Estas palabras fueron refrendadas por su director general, Gonzalo Recarte, tras la conferencia anual de inversores en una conversación exclusiva con EL ESPAÑOL-Invertia. Y es que la minera es su principal posición en la cartera ibérica del fondo Cobas Selección, con un peso relativo del 4,1%.

Como ha contado este periódico, Atalaya ultima el traslado de su sede social de Chipre a Sevilla y a finales de abril comenzó a cotizar en el Mercado Principal de la Bolsa de Londres.

En ese momento, el consejero delegado de Atalaya Mining, Alberto Lavandeira, fijó dos de los retos de la minera: “La ampliación de nuestra base de inversores y nuestra ambición de convertirnos en un productor de cobre multiactivo con una cartera de operaciones sostenibles, escalables y de bajo riesgo”.

Paramés cree ciegamente en su tesis de inversión sobre Atalaya y confía en que el plan estratégico se cumpla con un precio del cobre que, a día de hoy, está en un nivel “razonable”.

De Huelva a Galicia

Los analistas de Cobas destacan de la minera el Proyecto Touro, su nueva mina en Galicia. También ven con buenos ojos la Masa Valverde (la extensión de la vida de la planta de Riotinto en Huelva), así como el proyecto San Dionisio, hacia un depósito con más gradación que conllevaría una mayor producción a menores costes unitarios.

Tanto el equipo que rodea a Paramés como el propio gestor cuentan con “posibles éxitos exploratorios” de Atalaya Mining, para los que tendrá mucho que ver la exclusividad de la tecnología E-LIX. Esta solución tecnológica permite más producción, con mayores márgenes y con más recursos económicamente viables.

Cotizaciones de las principales mineras rivales de Atalaya Mining.

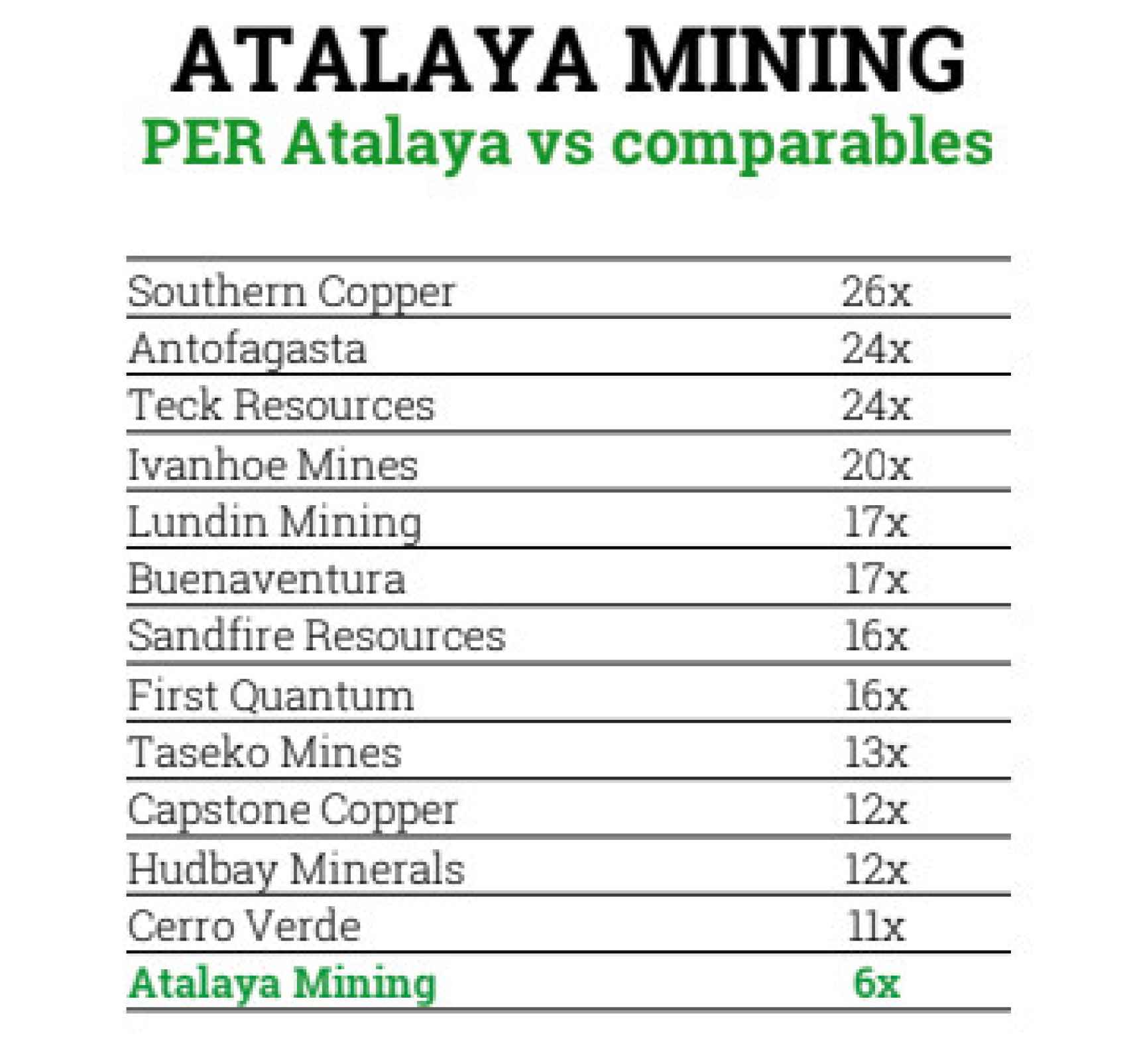

Según sus cálculos, Atalaya cotiza a seis veces beneficio (PER) con respecto a sus comparables, siendo la minera más barata de su sector. Por ejemplo, Southern Copper cotiza con un PER de 26 veces; Antofagasta, a 24 veces, mismo PER que tiene Teck Resources; e Ivanhoe Mines lo hace a 20 veces. La segunda más barata en bolsa tras Atalaya es Cerro Verde, que cotiza a once veces beneficio.

“Es muy posible que, a estos precios, una de las cinco grandes quiera hacerse con Atalaya”, asume Recarte.

“¿Quién querría invertir en una minera de cobre, con una sede social que se está moviendo de Nicosia a Sevilla, infravalorada y que cotiza en la Bolsa de Londres? Prácticamente nadie. Pero en Cobas sí nos gustan las empresas industriales así”. Palabras de Paramés. Quizá el mercado le recompense en los próximos meses con una prima por adquisición.