BBVA mejora su expectativa de negocio en México.

BBVA 'revive' en México y reduce del 46% al 14% la caída en la producción de nuevos préstamos

La entidad confía en mantener el ritmo de nueva producción en el país y prevé un buen comportamiento de los ingresos por comisiones en fondos de inversión.

2 octubre, 2020 02:38Noticias relacionadas

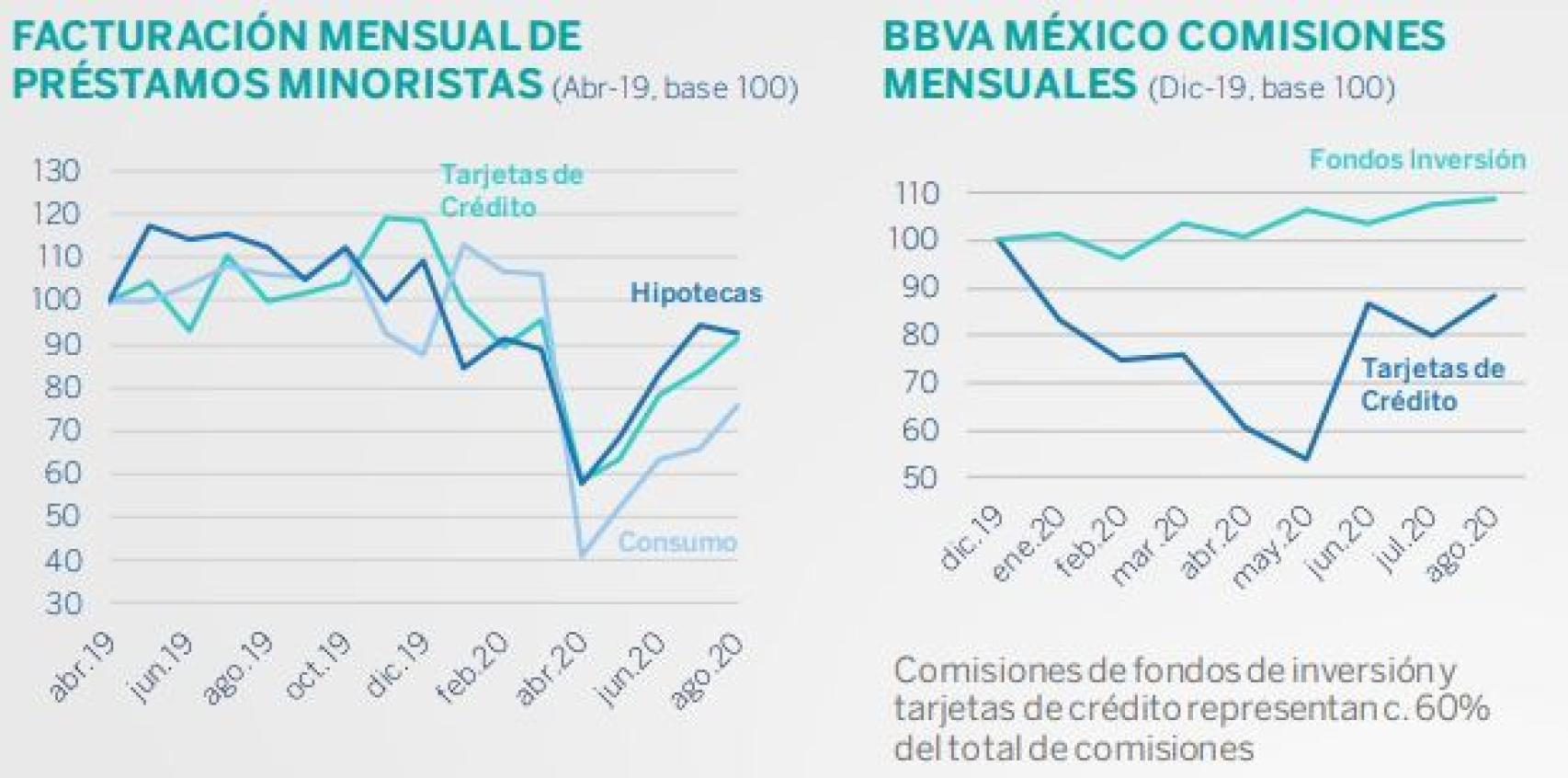

BBVA empieza a ver la luz al final del túnel en su negocio en México, uno de los grandes quebraderos de cabeza para la entidad en los últimos meses de crisis. Uno de los datos que mejor demuestran este cambio de tendencia es que la entidad ha logrado frenar en seco el desplome del 46% que la producción de nuevos préstamos (hipotecas, tarjetas y consumo) registró en abril en el país, en términos interanuales.

En concreto, y según detallan desde la entidad, esa caída se limitó en agosto al 14% respecto al mismo mes del año anterior, según los últimos datos que maneja el banco comandado por Carlos Torres. Un giro al alza que ha provocado que la nueva producción esté cerca ya de alcanzar niveles de principios de año.

La pasada semana, el consejero delegado de la entidad, Onur Genç, ya anticipó una mejora en las previsiones de sus resultados de 2020, precisamente, por esta mejor evolución de lo esperado del negocio mexicano. En concreto, el Grupo calcula ahora una mejora en las previsiones del coste del riesgo, hasta situarse en un rango de entre el 1,5% y el 1,6% en el acumulado del año.

Evolución de préstamos y comisiones.

El peso azteca

Para llegar a esas cifras es clave la evolución en la región azteca, que en el primer semestre aportó un 52% al resultado atribuido del banco. Su influencia en las cuentas finales es más notable si se compara con el 21% que pesa Turquía, el 12,6% de América del Sur, el 2% de EEUU o el 7% al que ha quedado relegado España, donde la entidad aspira a ganar peso en los próximos meses.

El crecimiento que se empieza a notar en la nueva producción de préstamos minoristas se suma también a otro de los pilares que está marcando la recuperación de BBVA en el país. Y ese no es otro que la propia mejora en la capacidad de pago de los clientes según han ido terminando las moratorias al consumo o hipotecas, algo que ha permitido volver a generar ingresos por intereses con esas operaciones.

Moratorias bajo control

En total, el banco concedió en México 12.600 millones de euros en moratorias, de las que un 68% fueron a parar a clientes minoristas. Dentro de este grupo, el 32% se destinó a moratorias en el pago de las hipotecas, el 17% a consumo, el 10% a tarjetas y el 10% a pymes, de las que un 68% cuenta con garantía estatal que cubre una media del 52% del préstamo, según indican desde la entidad.

Pues bien, de esa cifra total de los minoristas, el 92% de los pagos aplazados ya han vencido. Según el desglose proporcionado por el banco, las moratorias vencidas en hipotecas ascienden al 95% sobre el total. De esas, un 90% de los clientes ya han reiniciado sus obligaciones de pago.

En consumo, la ecuación deja un ‘canje’ de 94% a 88%, mientras que en tarjetas de crédito han vencido un 84% de las moratorias, con un 83% de clientes que ya hacen frente a sus obligaciones.

Este factor resulta clave porque, tal y como recuerdan los analistas, México supone también el 35% de los préstamos del Grupo y el 46% de activos ponderados por riesgo (RWA, por sus siglas en inglés). "Con todo esto, pensamos que es imprescindible analizar la calidad de los activos", indican. Así que, a mayor capacidad de pago, menos riesgo en la calidad de los activos.

Desde la entidad indican que, por el lado de los ingresos por comisiones, la recuperación esperada se explica por la propia reapertura de la economía, con una firme mejora que ya se nota "en el uso de tarjetas y el buen comportamiento de fondos de inversión". Hay que tener en cuenta que estos dos productos, fondos y tarjetas de crédito, representan un 60% de los ingresos por comisiones de la entidad en el país azteca.

La recuperación del negocio resulta clave en un momento en el que los tipos de interés en la región ya no son un escudo para el sector, como hasta hace unos años. De hecho, este 2020 el Banco de México inició una vuelta atrás que ha terminado con las tasas en el 4,25%, tras el enésimo recorte de otros 25 puntos básicos llevado a cabo hace solo unos días.