Imagen sobre avance de mercados.

E-spac-ulación o inversión

Cuando el ciclo se agota, al menos cuando se encuentra en su última fase, nuevas e imaginativas formas de inversión emergen para atraer inversores frente a la apuesta más tradicional del mercado de acciones. Hoy por hoy, al margen de las compañías tecnológicas, cuesta encontrar ideas que generen un rendimiento atractivo que compense el enorme riesgo que suponen las bolsas.

La nueva moda es la inversión a través de SPACs -Special Purpose Acquisition Companies- también conocidos como compañías “cheque en blanco”. Se trata de unos vehículos que democratizan la inversión en capital privado, un nicho hasta hace poco tiempo solo accesible para grandes fortunas y tradicionalmente dirigidos exclusivamente a las bancas privadas.

El concepto es en apariencia sencillo. Un SPAC genera un pool de capital que delega en unos inversores cualificados durante un período, normalmente no superior a dos años, la búsqueda de ideas atractivas en empresas no cotizadas.

Los PSAC son conocidos como compañías 'cheque en blanco'

Son una suerte de “simplificación” de la tradicional OPV -Oferta Pública de Venta- por la cual una empresa con necesidad de financiación capta fondos a través de un proceso de listado en un mercado oficial de negociación.

Sustituye al banco de inversión eliminando así el largo y farragoso proceso de listing de una compañía de capital privado, siendo el propio SPAC el que cotiza como una empresa sin actividad aparente. Simplemente custodia el capital desembolsado a la espera de su fusión con un negocio atractivo.

Así pues, simplifican el proceso pues acortan los tiempos que lleva implementar una OPV y los costes, al desaparecer intermediarios y agentes financieros cuyos elevados fees merman la rentabilidad.

El interés financiero de estos gestores, también llamados sponsors, estaría fuertemente alineado con el de los inversores permitiéndoles beneficiarse de su experiencia. En principio se presenta como una apuesta “segura” pues si pasado ese tiempo prudencial de uno o dos años no se encuentra una compañía atractiva, se puede solicitar el desembolso inicial con una cierta penalización.

El interés financiero de los gestores estaría alineado con el de los inversores permitiéndoles beneficiarse de su experiencia.

Igualmente, si seleccionado el objetivo el mismo se materializa pero no convence a los inversores, estos pueden solicitar el reembolso de sus fondos con lo que se presenta siempre como un win-to-win. Si sale cara se ha invertido en una empresa de muy alto rendimiento, si sale cruz hay empate y se recupera el dinero.

La base conceptual no puede ser más atractiva, buscar un unicornio y que sea accesible a cualquier inversor, cualificado o no, con una elección permanente sobre el capital siempre bajo la promesa de rentabilidades espectaculares.

En un tiempo oscuro como el que vivimos, con tipos de interés negativos, no parece muy mala opción. Pero como siempre suele ocurrir las promesas de dinero fácil y de fastuosas revalorizaciones no son garantía de éxito pues también lo pueden ser de fracaso.

El mercado de SPACs se ha popularizado enormemente en EEUU y empieza a extenderse a otros como es el caso de Reino Unido, cuya bolsa (LSE) busca darles cabida. Hasta el momento solo en 2020 se han listado 138 SPAC, una cifra que casi triplica las operaciones realizadas el año pasado y que multiplica por más de diez veces la cifra desde que empezaran a listarse en 2013.

Sólo en 2020 se han listado 138 SPAC, que triplica las operaciones realizadas el año pasado.

El volumen captado este año supera ampliamente los 50.000 millones de dólares cuando hace cinco apenas fueron 3.500 millones de dólares. Es tal la locura que se espera que en el tramo final de año el número de nuevos listings aumente aproximadamente en un 50%.

Yo mismo he tenido invitaciones semanales para asistir a presentaciones de nuevos lanzamientos cuya publicidad todavía no llega a Europa pero que en EEUU es síntoma claro de una burbuja. De hecho, ya existe un ETF sobre SPAC e incluso se ha creado el primer fondo de inversión especializado en este mercado.

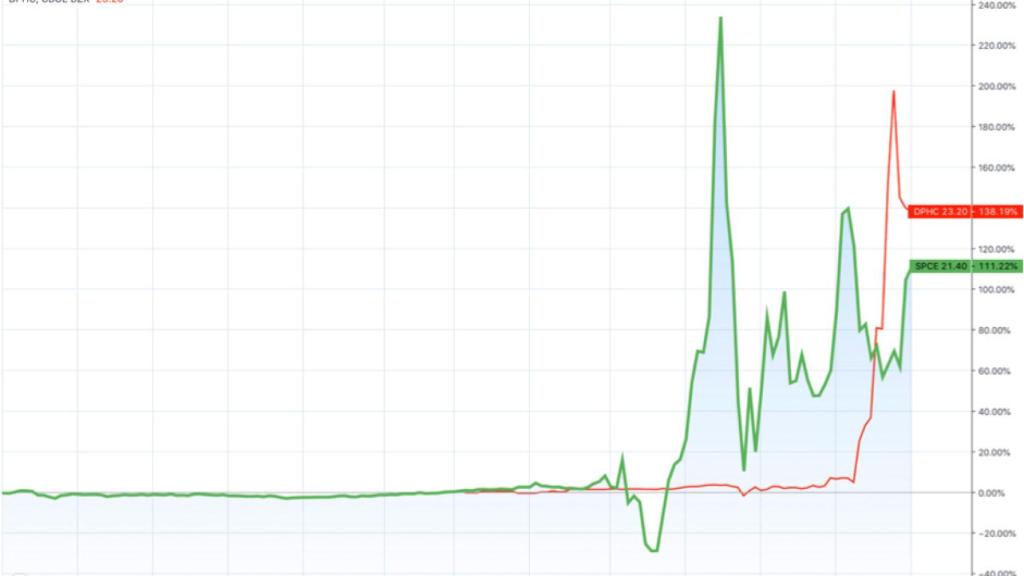

El marketing funciona a plena máquina vendiendo la idea de que se buscan nuevos Elon Musk e invertir en los futuros Amazon. Social Capital Hedosophia es un SPAC que anunció el pasado julio que se fusionaría con la compañía de Richard Branson -Virgin Galatic- que promete paseos espaciales “accesibles” desde 250.000 dólares el pasaje hasta viajes de ultra lujo orbitando la tierra. Tras la fusión, los títulos se dispararon.

Evolución de los títulos de Virgin Galactic.

Pero no todo es fabuloso. El fabricante de vehículos eléctricos Nikola, anunció recientemente su fusión con el SPAC DiamondPek Holdings y ahora está siendo investigada por las autoridades por supuesto fraude propietario de su tecnología.

La falta de controles y garantías de transparencia son uno de los grandes riesgos. Otro es el tiempo. La gran mayoría de los SPAC cotizados lo hacen por debajo de su valor inicial, algo parecido al caso de Virgin Atlantic hasta su fusión. Ganancias explosivas después de un largo período de incertidumbre y espera.

Cuando el ciclo llega a su ultima fase, las promesas de rentabilidades extraordinarias buscan captar ese último dólar que o bien no llegó a tiempo y se perdió la fiesta o bien quiere a toda costa evitar que se acabe. Es la época en la que los banqueros de inversión tradicionalmente buscan su último bonus. La diferencia es que las nuevas ideas no vienen contadas por alguien con un traje caro o una comisión sospechosa.