“El mercado no es un invento del capitalismo. Siempre ha existido. Es un invento de la civilización” (Gorbachov).

Se acaba de publicar el informe Guide to the Markets que cada trimestre elabora JP Morgan. En esta ocasión, me ha parecido relevante, de cara a la recta final del año, extraer algunos gráficos a modo de resumen de los casi cien que contiene el documento.

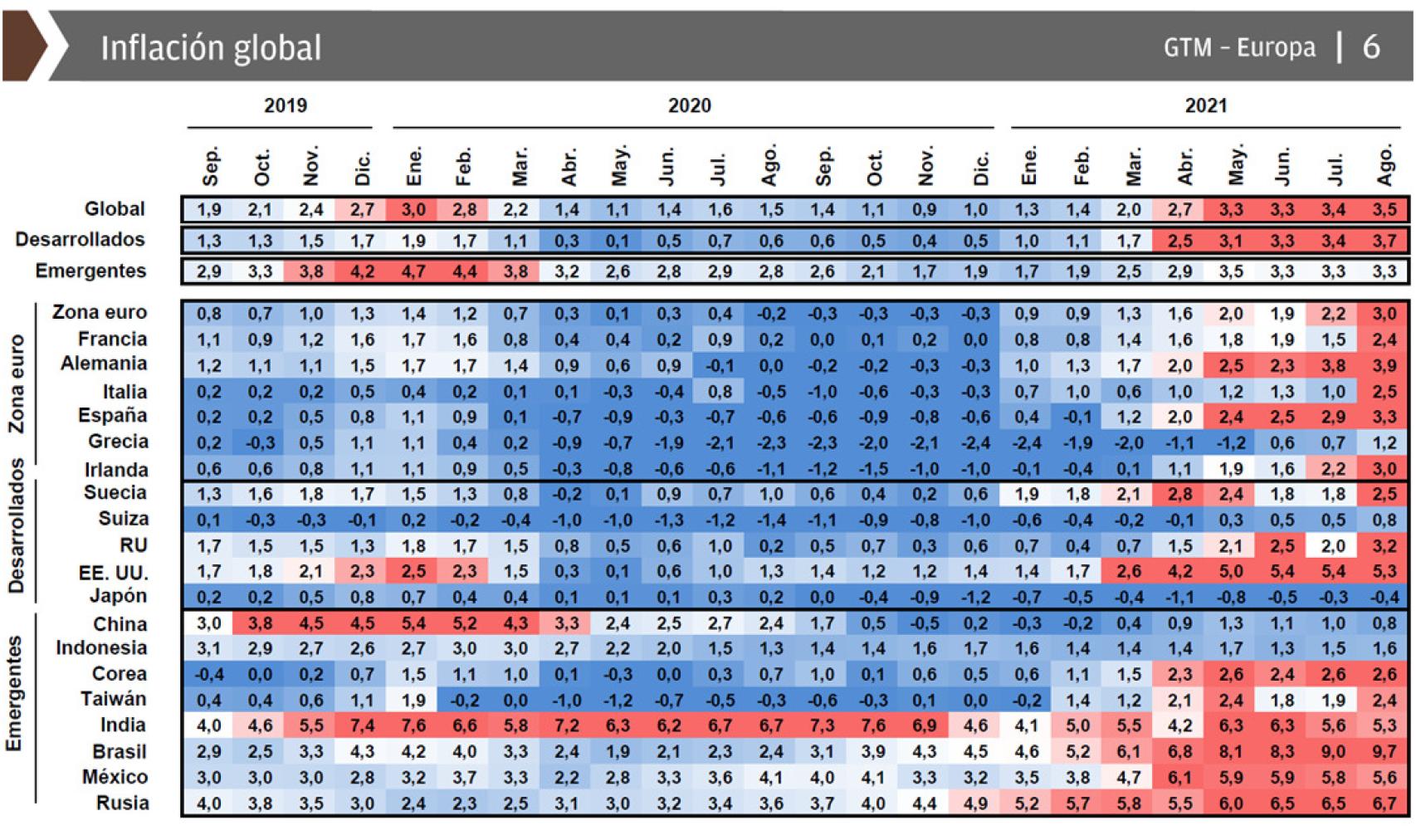

Como podemos observar, la inflación se ha disparado en la mayoría de los países y regiones (excepto en Grecia, Suiza, Japón, China e Indonesia):

El ahorro acumulado en la pandemia y los subsidios otorgados (además de la liquidez abundante inyectada por los bancos centrales) están impulsando fuertemente la demanda. A la vez, se ha dado una escasez de semiconductores y problemas de logística en los principales puertos del mundo.

Sin embargo, parece que se tratará de algo transitorio. No sé si durará un trimestre o un año, pero debería ser transitorio en cualquier caso. No olvidemos que la digitalización mundial y la demografía de los países desarrollados son factores deflacionarios. Aquí podemos comprobar las expectativas de inflación vigentes actualmente:

Los beneficios empresariales van a verse impulsados en los próximos años. Además, el PER de las acciones no está especialmente disparado. Es decir, sólo la bolsa nos permitirá batir la inflación con claridad:

Lo que sí parece lógico pensar es que la era de tipos cero no durará eternamente, por lo que veremos alzas moderadas en un futuro cercano. Si las subidas fueran muy pronunciadas (escenario que descarto), las acciones llamadas growth sufrirían más por dos motivos (ya lo vimos en febrero y marzo): 1) la sensibilidad a los tipos de interés (los modelos de descuento de flujos con el que se establecen los precios objetivos de las acciones afectan más a los beneficios futuros, es decir, al growth) y 2) el apalancamiento (las empresas value suelen tener un endeudamiento superior, niveles de inflación más elevados son favorables para agentes endeudados).

No obstante, opino que debemos estar invertidos de forma estructural en growth y de forma complementaria en value. Veamos en esta infografía qué segmentos se comportan mejor y peor cuando suben los tipos de interés:

En el siguiente gráfico, podemos ver la ponderación de los diferentes sectores en las distintas áreas geográficas. También vemos los pesos de los sectores en los índices value y growth. Destaca la fortaleza de la tecnología en EE.UU. (lo cual justifica que su PER sea más alto en términos históricos, es decir, no está cara su bolsa, sino que su economía es mucho más innovadora) y su baja ponderación en Europa (pésima en el caso de Reino Unido). En los mercados emergentes, la tecnología es potente, principalmente por China.

Precisamente, China ha realizado diversas intervenciones reguladoras en los últimos meses. También hay preocupación por el mercado inmobiliario. Todo esto forma parte de la agenda estratégica para promover la "prosperidad común" dado el incremento de las desigualdades de los últimos diez años (que explica el repunte de los precios inmobiliarios).

La lectura de JP Morgan es que Pekín tiene la voluntad y la capacidad de gestionar cualquier desaceleración sin generar riesgos sistémicos. El hecho de que se preste atención a un crecimiento moderadamente más bajo, pero sostenible, no debería impedir a los inversores a medio plazo que aprovechen las oportunidades que ofrece ese crecimiento, no sólo en China, sino en el conjunto de Asia:

Por suerte, el último mercado bajista bursátil provocado por la pandemia ha sido el más corto de todos los de la historia:

Por cierto, si eres de los que deja el dinero en la cuenta corriente sin darle importancia, piensa que 100.000 € al 0% de rentabilidad con una inflación media del 2% hace que tus ahorros valgan 45.000 € dentro de 40 años:

No cabe duda de que la bolsa es el activo de inversión estrella históricamente:

Y, finalmente, aquí podemos comprobar qué activos se han comportado mejor y peor cada año en la última década, así como su rentabilidad anualizada y su volatilidad:

Terry Smith, gestor estrella de fondos de inversión, nos suele recordar que "a la hora de predecir los movimientos de la bolsa, hay dos tipos de personas: las que no pueden hacerlo y las que saben que no pueden hacerlo. Es más seguro y rentable estar en el segundo grupo".