“Enfócate en la solución, no en el problema”. (Jim Rohn).

La inflación comenzó a hacer estragos en los mercados ante la subida de tipos que se anticipaba, pero el zar Putin se encargó de reventar el asunto con su caprichosa invasión haciendo que se pasase de una expectativa de expansión global con inflación a otra de estanflación (estancamiento con inflación).

Ya sabemos que las subidas de tipos surten efecto sobre la inflación de demanda (al hacer preferir a los consumidores ahorrar que gastar), pero no influye sobre la inflación de oferta (por ejemplo, por mucho que se suban los tipos, el precio del petróleo es una cuestión del grifo de la OPEP).

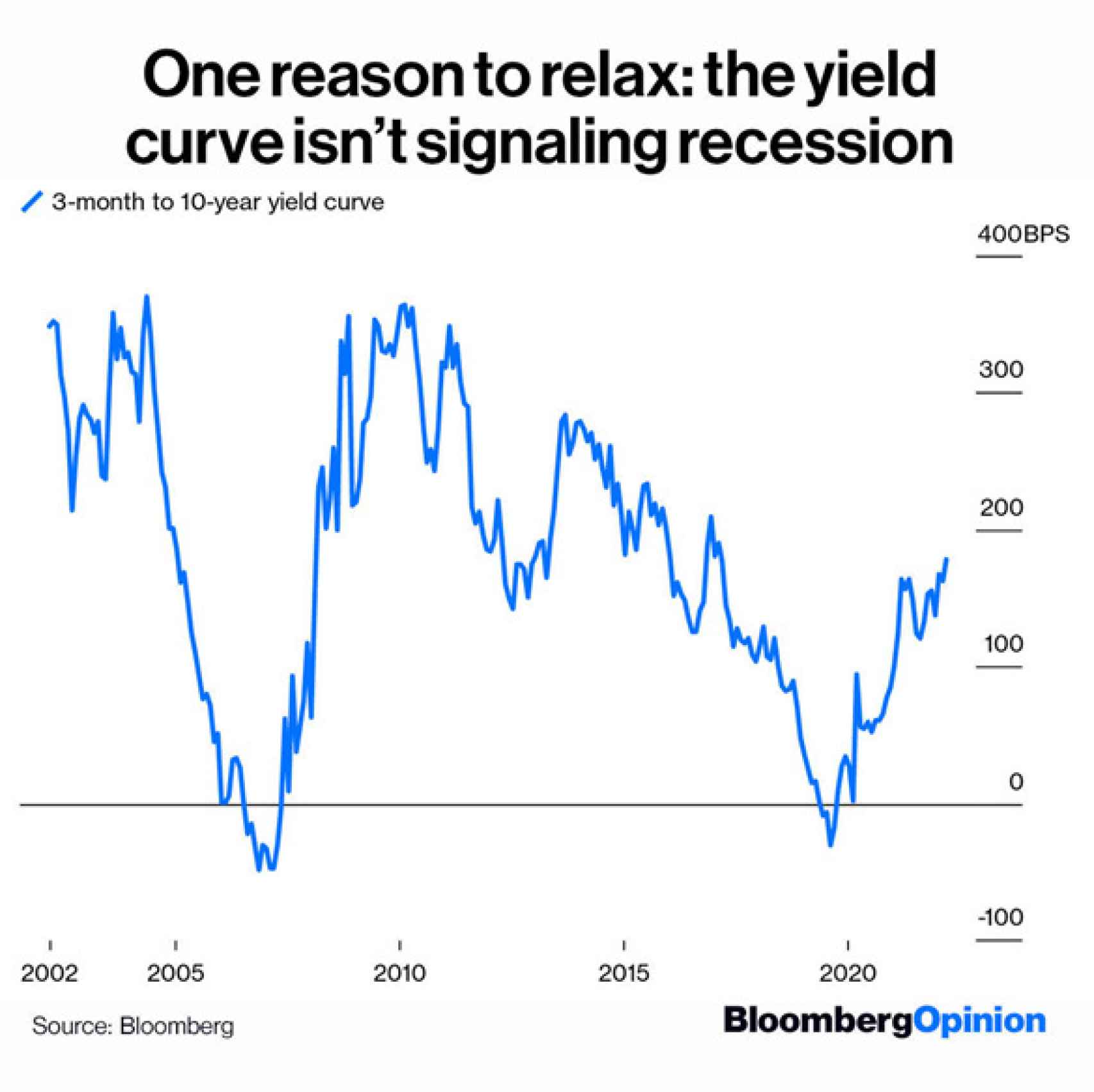

No hay cosas seguras en los mercados, excepto tal vez la capacidad aparentemente notable de la curva de tipos para predecir recesiones. La buena noticia es que la brecha entre los rendimientos de las letras del Tesoro a tres meses y los de los bonos a 10 años estadounidenses se ve saludable en 180 puntos básicos, la más amplia desde principios de 2017. Eso significa que, a pesar del aumento de la inflación, aún no se anticipa una recesión.

Bloomberg dice que la clave está en que los consumidores, cuyo gasto representa dos tercios de la economía americana, están quizás en su mejor forma financiera:

La Reserva Federal finalmente dio el paso y subió tipos. Como se esperaba, el presidente de la Fed, Jerome Powell, dirigió el Comité Federal de Mercado Abierto para aumentar la tasa de referencia en 25 puntos básicos.

Este gráfico de Yahoo! Finance nos muestra de un vistazo cómo reaccionó la bolsa después de un año en todos los ciclos de subidas de tipos de los últimos 30 años: en ninguno de los periodos, el mercado acabó en negativo.

Además, en mi opinión, la Fed y los principales bancos centrales sólo pretenden acabar con situaciones absurdas y artificiales de tipos negativos y balances inflados, pero no llegarán al punto de generar una recesión por subir tipos en exceso:

Me ha parecido interesante traer a colación que, si la bolsa sigue teniendo entonces el potencial a largo plazo que siempre ha tenido, el metaverso debería ser un disruptor claro.

Varios amigos míos consideran que el metaverso es una simple utopía. Sin embargo, nada más y nada menos que Boston Consulting Group ha elaborado esta interesante infografía donde podemos ver las principales industrias que se beneficiarán identificando el plazo requerido y el nivel de disrupción que se conseguiría.

Durante la próxima década, se espera que el metaverso se generalice en los negocios, nuestra vida privada y las interacciones sociales de muchas formas. Según algunas estimaciones, el valor del metaverso como mercado podría alcanzar un billón de dólares para 2030.

Aunque es demasiado pronto para especificar qué tecnologías o plataformas dominarán dicho mercado, no lo es tanto para predecir cómo las empresas de tecnología, medios y telecomunicaciones se planificarán para participar en el ecosistema del metaverso:

Pero cambiemos de tercio y volvamos a hablar sobre el zar Putin, responsable de la situación global actual en gran medida y personaje que nos dificulta a los asesores financieros realizar más acertadamente nuestro trabajo, ya que no se puede predecir la mente de este sátrapa.

Los estudios demuestran que, a mayor libertad, mayor riqueza, es de sentido común. Los expertos pronostican que Rusia va a retroceder 30 años en términos de desarrollo como consecuencia de las sanciones que Putin se ha ganado a pulso. Pero como a él le da igual la riqueza de su nación y sólo le importa la suya…

En este otro gráfico de The Economist (elaborado a partir de su 'índice de capitalismo de amiguetes'), podemos comprobar que, efectivamente, a Putin sólo le importa su riqueza y la de sus oligarcas secuaces: la riqueza de las redes clientelares en porcentaje del total se dispara en las autocracias.

Putin puede mantener engañada a gran parte de su población con la propaganda de RT.com y Sputnik, pero, como Abraham Lincoln decía: "Puedes engañar a muchos durante poco tiempo. Puedes engañar a pocos durante mucho tiempo. Pero no puedes engañar a muchos durante mucho tiempo".