El reciente proceso electoral en España, que ha culminado con una compleja investidura y la formación de un nuevo Gobierno, ha reabierto un viejo debate sobre cuál es o puede ser la reacción de los mercados financieros a los acontecimientos políticos en España.

La sabiduría popular cree que los mercados financieros son "de derechas". Es decir, prefieren que haya gobiernos conservadores porque, presuntamente, les ofrecen más seguridad jurídica y menos impuestos. De esta forma, priman a los bonos con bajadas de los tipos de interés y a las acciones con subidas de sus cotizaciones en Bolsa. Para otros, son la incertidumbre y los cambios de reglas de juego lo que importa, más que el color político de los gobiernos.

Con los recientes acontecimientos políticos en España ha vuelto a surgir el mismo debate. Para algunos, los inversores están preocupados e intranquilos. Ello lo recoge, por ejemplo, las declaraciones de Moody's, una de las principales agencias de rating mundiales, alertando sobre el endeudamiento público español y sus posibles implicaciones sobre la calificación crediticia de España, que por el momento es "favorable", al contrario de lo que ocurre en Italia, gobernada por un ejecutivo ultraconservador.

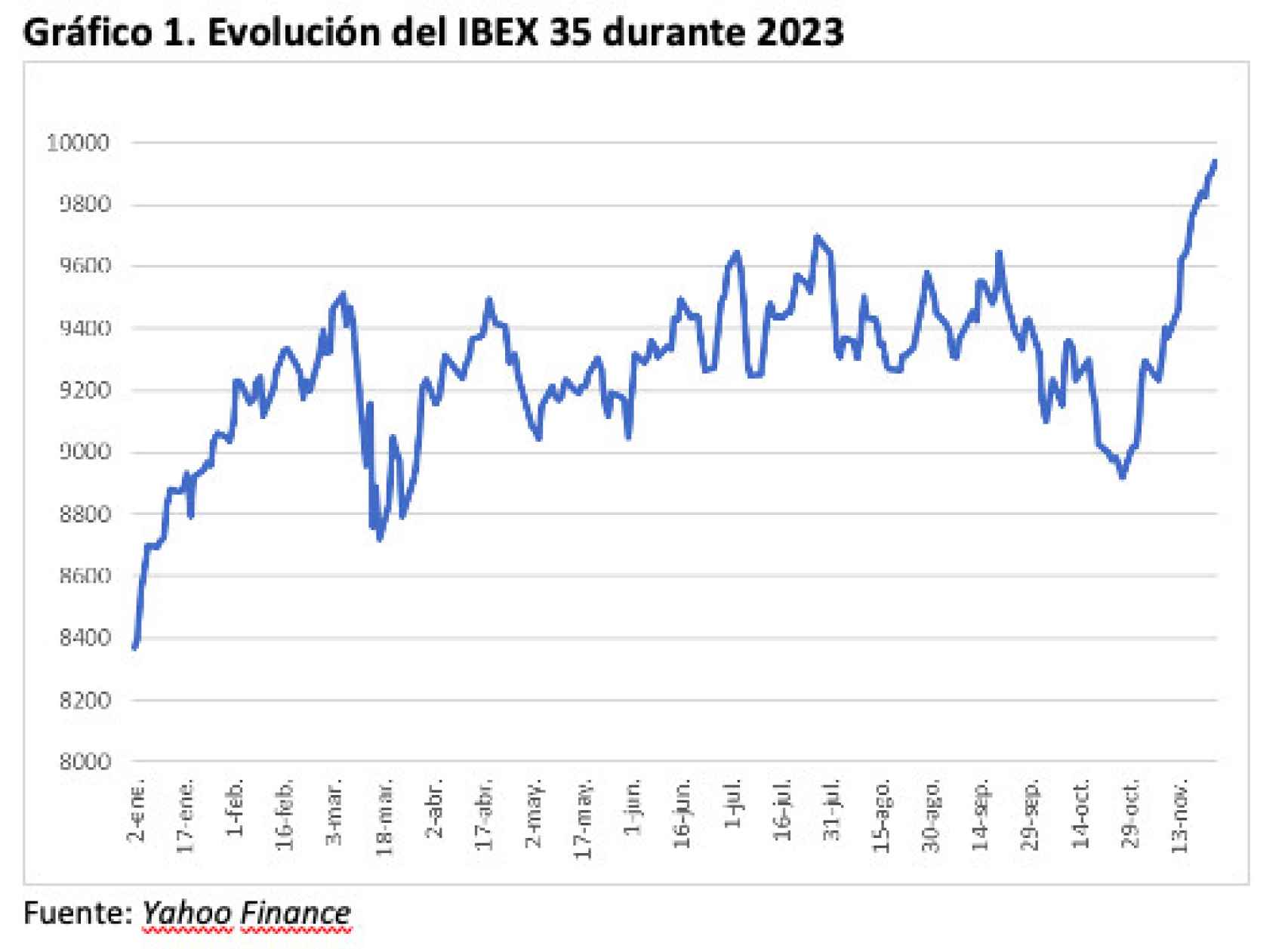

En el otro lado están los que defienden que la formación de un nuevo Gobierno ha terminado con un período de incertidumbre iniciado tras las elecciones generales de julio y la posterior investidura fallida de Feijoo, y que despejar esa incertidumbre ha sido bien acogida por los mercados. Para ilustrar su argumento, señalan que el IBEX 35, nuestro principal índice bursátil, ha alcanzado, precisamente en estas agitadas fechas, niveles máximos del último año.

El Gráfico 1 recoge la evolución del IBEX en lo que va de año y, en efecto, en las últimas semanas ha experimentado un buen recorrido al alza. Pero ello no quiere decir necesariamente que los mercados hayan "recibido con alborozo al nuevo gobierno". Para poder afirmar algo así habría que comparar la evolución de la bolsa española con la de otras bolsas de nuestro entorno económico y monetario.

Ibex 35 en 2023.

Porque, supongamos que hay algún acontecimiento favorable en toda la unión monetaria (mejora de las expectativas de inflación o de crecimiento, o perspectivas de bajadas de tipos de interés por parte del BCE, por poner unos ejemplos). Entonces subirían todas las bolsas de la eurozona, no sólo la española. Y no podríamos afirmar que la subida de nuestro índice se debe a la formación del nuevo Gobierno y su acogida por los mercados.

Por ello, para tratar de analizar si los acontecimientos políticos afectan o no a la evolución de los mercados financieros, bolsa y bonos, voy a utilizar dos indicadores "relativos", no absolutos.

- En primer lugar, un índice relativo de la evolución de la bolsa española con respecto a otra bolsa europea: la alemana, recogida por su indicador de referencia, el DAX 40. Es decir, voy a utilizar la ratio de índices IBEX/DAX.

- En segundo lugar, un indicador relativo de la evolución de los bonos españoles con respecto a los bonos alemanes. En particular, tomaré el diferencial de los tipos de interés del bono español a 10 años con respecto a los tipos de interés de su homólogo alemán. Esto es lo que se conoce popularmente como "la prima de riesgo" o el "spread" del bono español.

Para analizar si los mercados españoles (o, mejor dicho, los mercados donde cotizan los activos españoles) tienen un sesgo ideológico o político voy a comparar, en primer lugar, la evolución de estos indicadores relativos en un período largo de tiempo: desde finales de los 90 o principios de 2000 hasta ahora, utilizando datos mensuales para suavizar la volatilidad diaria de dichas series. En segundo lugar, presentaré la evolución reciente de ambos indicadores, en el último año, para lo que utilizaré datos diarios.

Evolución de 1996 a 2023

He tomado el período de arranque en marzo de 1996, que es cuando Aznar consigue su primera victoria electoral tras 13 años de Gobierno socialista. Un escenario muy proclive, en teoría, para la hipótesis del sesgo favorable a los conservadores.

Así, en el Gráfico 2 presento la evolución del índice relativo IBEX/DAX, con datos mensuales desde marzo de 1996 a noviembre de 2023 (mes casi completo). En total, 332 observaciones.

Ibex 35 vs DAX 40 desde 1996.

Lo primero que llama la atención de este gráfico es la mala evolución de la bolsa de Madrid con respecto a la de Frankfurt. Si a principios de 1996 nuestro índice de renta variable era 1,5 veces el alemán y llegó a subir hasta casi 2,5 veces en marzo de 2003, en plena burbuja de las tecnológicas ".com", a partir de ahí comienza el declive.

Cuando llega Zapatero, en marzo de 2004, estaba en 2, y lo mantuvo oscilando en torno a esta ratio hasta bien entrada la crisis financiera de 2009, dejándolo en 1,45 cuando abandona el gobierno. Con Rajoy desciende hasta cerca de "la paridad" y posteriormente, en 2015, el índice español cae por debajo del alemán definitivamente.

Cuando Sánchez llega a la Moncloa en junio de 2018, este índice relativo IBEX/DAX se encontraba en 0,78 y el mínimo se alcanzó durante la pandemia (0,53 en septiembre de 2020, en plena segunda ola). Hoy se ha recuperado hasta 0,62.

En la Tabla 1 presento los promedios de la ratio IBEX/DAX para cada uno de los períodos políticos desde 1996. Pese a que puntualmente con Aznar se llega a un ratio de 2,5 veces, el promedio de sus 8 años se sitúa en 1,76, por debajo de Zapatero, que con un ratio de 1,9 veces es el presidente del Gobierno en el que se produce una mejor evolución de la bolsa española (en relación a la alemana).

Ratio Ibex 35/DAX 40.

Con Rajoy, el desempeño relativo de la bolsa española cae a la mitad en relación al mandato de Zapatero, por lo que es el presidente bajo el cual se produce el peor desempeño relativo de la renta variable española. Con Sánchez el deterioro ha continuado, en especial a raíz de la pandemia y el inicio de la invasión de Ucrania. Pero en los últimos meses ha recuperado parte del terreno perdido. Aún así, en promedio apenas alcanza 0,64 (que es el nivel actual).

Como conclusión, no parece que en lo que se refiere a las bolsas haya un sesgo ideológico favorable a los gobiernos conservadores, dado que con Zapatero se produce el mejor desempeño relativo del IBEX35 y, con Rajoy, el peor.

En lo que se refiere a la prima de riesgo de los bonos españoles, su historia es más conocida. Su evolución la presento en el Gráfico 3 y en la Tabla 2. Esta vez tomo como punto de partida marzo de 2000, por dos motivos.

El primero, porque es cuando Aznar consigue la mayoría absoluta, el escenario político más favorable para la hipótesis del sesgo conservador. Y, en segundo lugar, porque en ese período ya está consolidada la unión monetaria (el euro arranca en 1999) y el diferencial de tipos de interés recoge estrictamente la prima de riesgo (desde 1996 a 1999 también recogía las expectativas de depreciación de la peseta).

En los primeros años del euro, la prima de riesgo del bono español se mantuvo muy baja, en torno a 0-20 puntos básicos (0,20%). Así fue en los años de la mayoría absoluta de Aznar (2000-2004) y durante la primera legislatura de Zapatero (2004-2008).

De hecho, fue con Zapatero la única vez en que se consigue una prima de riesgo negativa en el promedio mensual (-0,13 en agosto de 2005), aunque, puntualmente, se alcanzaron valores negativos durante algunos días también con Aznar. A partir de 2009, con la crisis financiera global, la prima de riesgo escala hasta los 100 p.b., aunque luego se recupera, para volver a dispararse con la crisis de la deuda soberana de los países periféricos de la eurozona.

Prima de riesgo del bono español desde el 2000.

Cuando Zapatero deja el Gobierno, a finales de 2011, la prima de riesgo se situaba en 357 p.b. Pero la mayor escalada viene después, con Rajoy, y el pico alcanza los 555 p.b. en julio de 2012. Esta cifra es una media mensual, pues puntualmente hubo días que superó la barrera de los 600 p.b.

Con la llegada de Draghi y el cambio de actitud del BCE frente a los mercados, la prima de riesgo desciende rápidamente, aunque ya no recupera los niveles previos a la crisis, oscilando desde 2015 en torno a los 100 p.b., pero no significativamente por debajo. Lo que era un drama en mayo de 2010, cuando Zapatero anuncia las medidas de contención de déficit, prima de riesgo en 100 p.b., se convierte en una situación "normal" o incluso "favorable" a partir de 2015.

En la Tabla 2 presento los correspondientes promedios de la prima de riesgo para los diferentes períodos políticos;

Promedio de la prima de riesgo del bono español.

Con Aznar, en sus años de mayoría absoluta, se consigue el mejor promedio de la prima de riesgo, apenas 19 p.b. Con Zapatero hay que distinguir dos etapas: antes y después de la crisis de 2009. En promedio alcanza una prima de riesgo de casi 74 p.b. Pero es con Rajoy cuando la prima de riesgo se dispara, alcanzando los 202 p.b. en el promedio de su mandato, y ello a pesar de tener mayoría absoluta en sus primeros 4 años, el escenario en teoría más proclive a los mercados.

Cuando Rajoy deja el Gobierno, tras perder la moción de censura en junio de 2018, la prima de riesgo alcanzaba los 105 p.b. Con Sánchez desciende hasta los 67 puntos, pero la pandemia la vuelve a disparar hasta las 120. Después vuelve a bajar hasta los 66, a finales de 2021, pero la guerra de Ucrania la vuelve a situar en 125 en verano de 2022. Y de ahí vuelve a descender, más allá de los avatares políticos. Hoy está en 98, y es la primera vez que baja de 100 desde abril de 2022.

Como conclusión, tampoco en los bonos detectamos el sesgo ideológico conservador que se presume a los mercados financieros. Es cierto que la prima de riesgo alcanza un mínimo durante la mayoría absoluta de Aznar, pero alcanza un máximo durante la mayoría absoluta de Rajoy. Y, en promedio, alcanza niveles "normales" (por debajo de 100) tanto durante los mandatos de Zapatero como de Pedro Sánchez.

Evolución reciente

Hasta aquí hemos repasado la evolución de los indicadores relativos de los mercados financieros con datos mensuales de las últimas tres décadas, sin concluir que haya ningún sesgo de los mercados favorable a los gobiernos conservadores. Pero ¿cuál ha sido la tónica del último año, en el que se han producido importantes acontecimientos políticos (elecciones municipales y autonómicas, adelantamiento de las generales, ausencia de una mayoría clara en el parlamento, investidura fallida de Feijoo y exitosa de Sánchez tras un pacto político controvertido y aparentemente inestable)?

De forma sucinta, presento tanto el gráfico del índice relativo del IBEX con respecto al DAX utilizando datos diarios y la prima de riesgo con la misma frecuencia diaria.

Ratio Ibex 35 vs DAX 40 durante 2023.

La hipótesis señalada al principio del artículo sobre la favorable acogida del nuevo Gobierno no puede ser descartada, a juzgar por la evolución de la ratio relativa del IBEX al índice de bolsa alemán. El indicador relativo estuvo oscilando desde primeros de año hasta finales de mayo, coincidiendo con las elecciones municipales. Desde entonces inicia una carrera al alza que, en principio, podría ser coherente con unas expectativas favorables a un gobierno conservador.

Pero durante el mes de julio la bolsa española se comporta significativamente peor que la alemana, y sólo desde finales de julio, tras las elecciones generales y su sorprendente resultado, se consigue volver a recuperar con fuerza. La investidura de Sánchez y la formación del nuevo Gobierno, lejos de frenar esta tendencia, la acelera.

Prima de riesgo del bono español en 2023.

Con la prima de riesgo ocurre algo semejante. Oscila en torno a los 100 puntos, alcanza un mínimo en vísperas de las elecciones municipales, pero, tras su celebración, empieza a escalar hasta los 110 p.b., y sólo empieza a descender cuando se vislumbra la investidura de Sánchez. Con la formación del nuevo Gobierno incluso rompe la barrera de los 100, por primera vez en varios meses.

En resumen, no parece que a los mercados financieros les haya gustado más un Gobierno de derechas que uno de izquierdas en España. Tampoco parece que la mayor estabilidad (mayoría absoluta) se haya traducido en algún premio por parte de los mercados. Veremos si esta neutralidad se mantiene en el futuro.